最近,央行推出的信用修复政策很多人都在问:这是不是说明征信放松了?现在贷款是不是更容易了?

首先要说清楚:这不是“征信放水”。新政主要是帮助那些有过小额逾期、但不是故意不还的人。而且,从现在开始未来6个月,可能是这类小微企业主申请贷款最好的时机。

01 新政内容:谁符合条件?

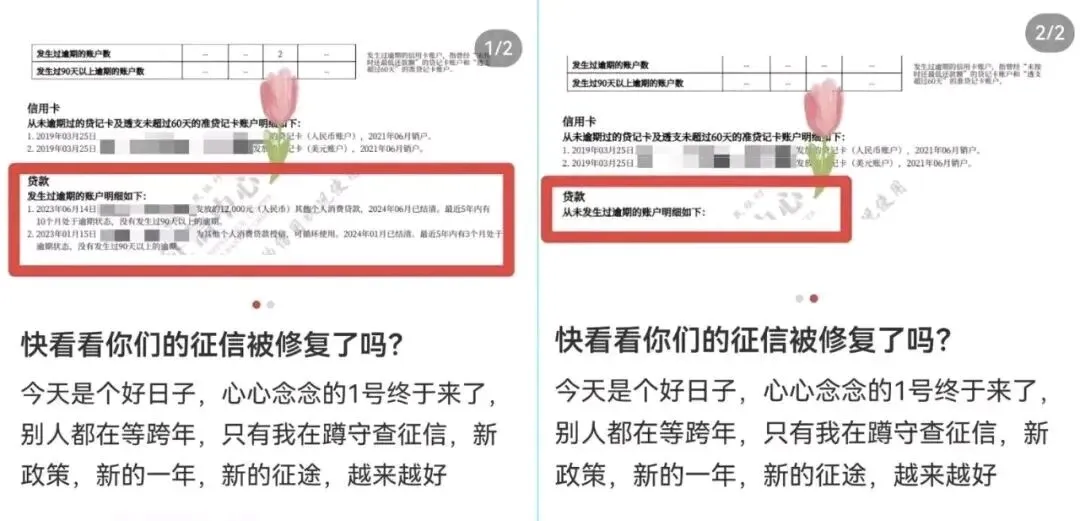

怎么修复这次政策有明确条件,不是所有逾期都能修复。主要看4点:(1)逾期时间:逾期记录发生在 2020年1月1日到2025年12月31日 之间。2026年之后新产生的不算;

(2)逾期金额:单笔逾期不超过1万元。如果有多笔,每一笔都要满足这个条件;

(3)必须还清:你需要在 2026年3月31日之前,把逾期相关的本金、利息和罚息全部还清;

(4)自动办理:不用自己申请。系统会自动识别符合条件的记录,修复后不再显示在征信报告上。整个过程不收费。

目前政策已开始落地,不少用户反馈自己的征信报告真的“变干净”了。广东有用户发现之前显示的逾期账户已经清零,河南也有网友确认自己赶上了第一批更新。

02 重点澄清:这和“征信放水”是两回事

有人觉得这是征信“开口子”,其实不对,要弄清几点:

(1)修复不等于删除。记录只是不对外展示了,但原始数据银行内部仍有保留,和彻底“洗白”不一样;

(2)政策范围很明确,只针对小额逾期,大额欠款不适用。目的是帮一时有困难的人,不是帮恶意欠款的“老赖”;

(3)有严格时间要求,必须在前述截止日期前还清,过期没用。央行之所以推出这一政策,是因为数据显示,2020到2025年间,全国有超千万人有过1万元以下的小额逾期,其中八成是因为客观原因导致暂时还不上,并非故意。但这些小问题,却让很多小微企业主贷款时受阻。所以,政策本质是给一次补救机会,帮他们恢复融资能力。

03 对小微企业主有什么实际好处信用记录是银行批贷款的重要参考。以前即使小额逾期还清了,也可能影响审批。新政策后,符合条件的逾期记录不再展示,你的征信报告会变好,申请经营贷的通过率自然会提高。举个例子:广东一位小微企业主,之前因为有9笔小额逾期,申请创业贷款总被拒。政策实施后,这些记录被屏蔽,他顺利拿到了30万贷款来扩大工厂。这种情况不少见,全国超千万有小额逾期记录的人都能受益。

04 为什么说未来半年贷款最容易把信用修复政策和现在的金融环境结合起来看,2026年上半年,小微企业主贷款优势确实明显。首要原因是修复信用的好时机就在眼前。只要在3月底前还清欠款,征信就能尽快优化,为后面申请贷款打好基础。

另外,金融政策整体比较宽松。2026年政策要求加大对小微企业的支持,上半年很可能有降准降息等措施,这意味着企业整体融资成本可能更低。再者,银行更愿意放贷了。今年银行服务实体经济的任务重,对小微企业的贷款投放更积极。有些地方甚至为暂不符合传统条件的企业想办法,提高他们获贷的可能。目前,主要银行的技术准备已经就绪。已经有部分银行,比如北京一些机构,已经开始对两年内逾期不超过1万元的企业主开放经营贷申请。随着政策效果显现,未来半年内,针对小微企业的信用贷款,审批通过率很可能会提高。

当然,这个特别窗口不会一直开着。等修复高峰过去,银行会形成新的评估标准。但对于那些能抓住机会修复信用并保持良好记录的小微企业主来说,更顺畅的融资渠道和更优惠的利率,很可能成为长期的竞争优势。