作者:Simon Wang

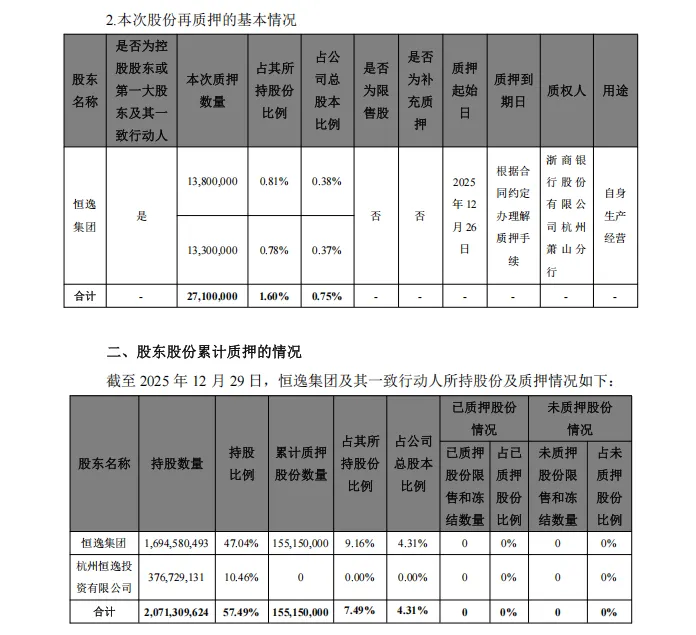

2025年12月29日,恒逸石化发布公告《关于控股股东部分股权解除质押再质押的公告》,控股股东浙江恒逸集团有限公司(以下简称恒逸集团)将其持有的恒逸石化2710.00万股股份进行质押,质押用途为质押贷款,本次质押占其所持股份比例为1.60%,股数占公司总股本比例0.75%。截至目前,恒逸集团合计质押约1.55亿股,按照当天的股票收盘价,恒逸质押的1.55亿股的市值大概是15.5亿。

12月29日,恒逸石化发布《关于控股股东部分股权解除质押再质押的公告》内容

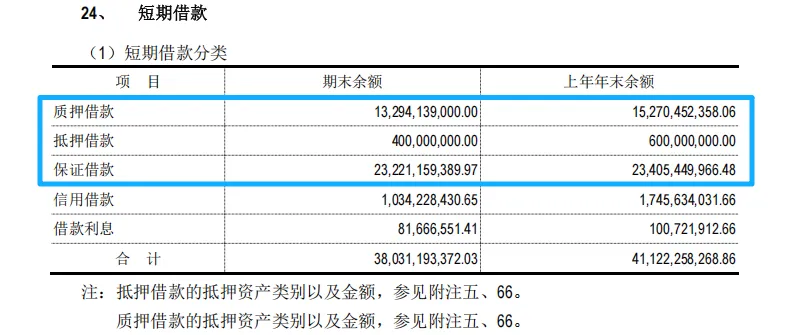

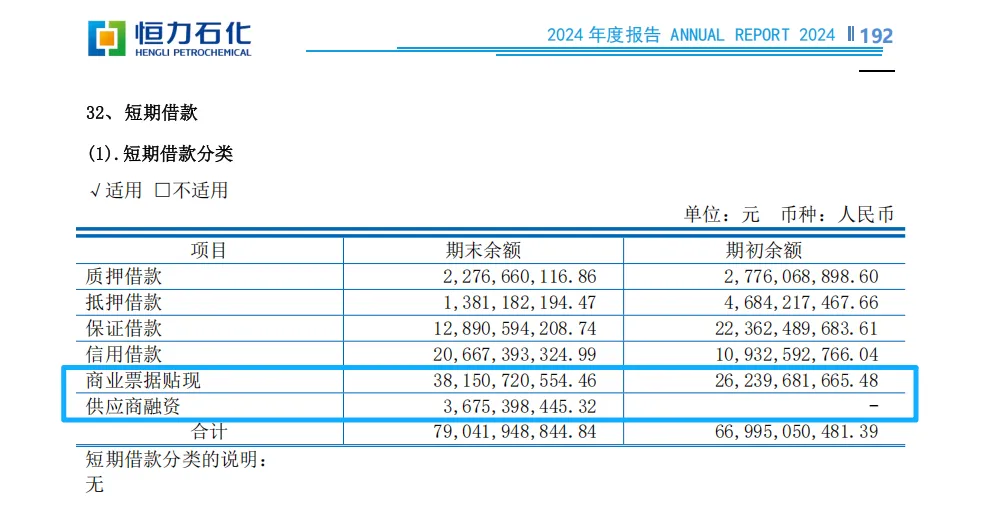

恒逸石化短期借款情况(2024Q4)

事实上,股权质押融资只是恒逸质押借款的其中一部分,根据2024Q4数据显示,恒逸石化的质押借款就有近133亿,也就说公司为了获得质押借款,质押的资产不仅仅是恒逸集团持有的恒逸石化的股票,因为质押获得的借款一定是明显小于质押资产的价值,质押率通常为50%-75%,按照年报披露的信息来看,恒逸石化高达130多亿长期股权投资也是重要的质押资产,在加上恒逸集团持有,由此计算合计质押资产金额已高达150多亿。

有一点奇怪的是,按照通常质押率最高的75%计算,133亿的质押借款对应的质押资产应该有接近180亿,所以按照2024年年报披露来看似乎还少了一些质押资产,接近30亿的缺口。不过恒逸集团作为浙江商业银行的前十大股东,根据相关信息披露来看,公司在2024Q4就已经质押大部分浙商银行持股,按照当时浙商银行接近2.8元/股的股价来算,恒逸集团合计质押了浙商银行股票大约11.51亿股,市值大约32亿,基本对应了前面的30亿缺口,再加上恒逸集团是浙江商业银行的重要股东,公司股权质押的质权人也是浙江商业银行,所以很有可能浙商银行给恒逸集团的质押率就是按照最高的75%。

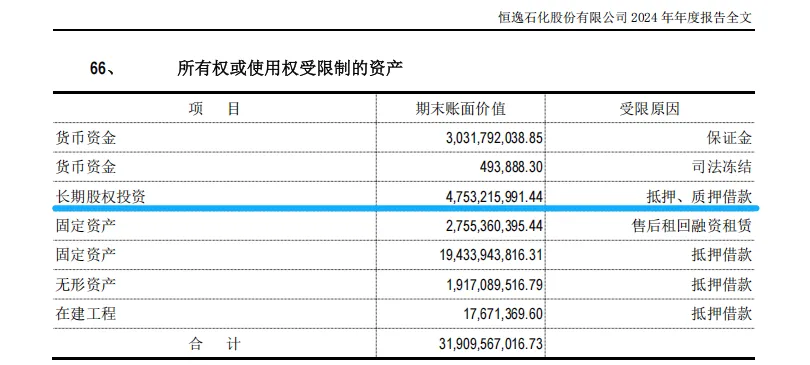

与此同时,通过公司所有权或使用权受限制的资产明细来看,公司基本上是把自己能够质押、抵押、保证获取贷款的相关资产似乎都用上了,所以恒逸这个公司给我感觉有一种压上自己全部身家去加杠杆融资的感觉。

在化工这种重资产经营的行业,企业用短期借款去融资周转经营资金是正常的,但是以这种大规模化又质押、又抵押、又保证的复杂形势的借款,实则并不算正常,这里可以选取两个同属化工行业,且营收规模和恒逸石化一样,都是千亿级规模的国内一线化工上市公司进行对比。

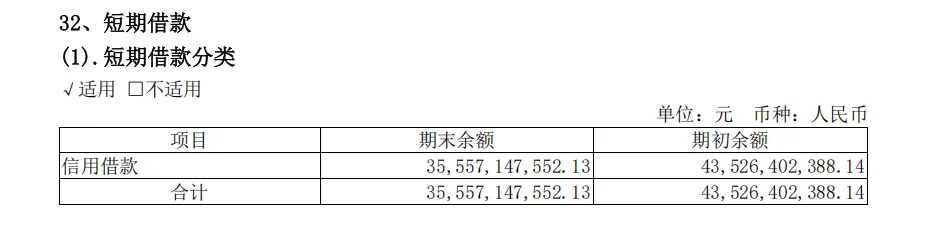

第一个是美国《化学与工程新闻》2025年全球化工企业50强第15位、世界最大的MDI和TDI生产商——万华化学(公司2024年营业收入1820.69亿)。根据2024Q4数据显示,万华化学近356亿的短期借款组成就很简单,就是单纯的信用借款,没有把自己的各类资产抵押质押上去,弄出一堆乱七八糟的借款,这其实就已经说明了一点,万华化学的信用价值是明显好于恒逸石化的,两家化工企业一年的营业收入都是一千多亿,短期借款都是三百多亿规模,万华化学就能做到完全用信用获得贷款。什么叫信用价值?不仅仅是公司自身的信用,也包括公司的经营质量、资产质量等等,这都是银行这样的金融机构评估出来的,其实两个公司财报数据一对比就一目了然了,无论是公司的盈利能力、偿债能力,还是现金流状况,万华化学都要远远强于恒逸石化。

万华化学短期借款情况(2024Q4)

第二个公司则是美国《化学与工程新闻》2025年全球化工企业50强第18位、中国最大民营石化企业——恒力石化(公司2024年营业收入2364.01亿),恒力石化 的短期借款高达700亿,这与它的经营规模有关系,恒力、恒逸、万华,三家的年营业收入只有恒力已经超过2000亿,所以恒力石化短期借款多也是正常,当然恒力石化短期借款的特点跟恒逸有相近之处,就是组成复杂,不像万华化学那么的纯粹,但即便恒力石化短期借款组成复杂,复杂的背后却能彰显公司的价值与实力。

根据2024Q4数据显示,恒力石化虽然也有保证借款、质押借款、抵押借款,但是这都不是大头,其中信用借款占到了近1/4多,而超过一半的短期借款是来自商业票据贴现,等于是拿集团开出的商业票据拿去找银行借款,这个就是公司实力的一种体现。反观恒逸石化背后的恒逸集团在干什么——拿恒逸石化的股票去股权质押借款。

相比于最普遍的信用借款,商业票据属于直接融资工具,企业通过发行票据直接向投资者募集资金,省略了银行等金融中介环节,从而避免了银行在间接融资中赚取的利差、运营成本及风险溢价,而信用借款需覆盖银行的资金成本和管理费用,导致成本较高,所以商业票据贴现贷款成本明显低于信用借款。与此同时,在信用风险与投资者要求方面, 商业票据的发行主体多为信用等级较高的大型企业,违约风险较低,投资者要求的收益率(即票据利率)相对较低;相比之下,信用借款的利率需综合考量企业的信用状况、抵押担保等因素,银行会加收风险补偿,使利率普遍更高。

其次,恒力石化还有一部分的短期借款来自产业链融资中的“供应链融贷”,也就是以自己的信用为资金供应链相关企业提供融资支持。供应链融贷(即供应链融资)是一种以供应链整体为基础设计的金融解决方案,通过整合物流、信息流和资金流,为供应链上的企业提供融资支持。对于恒力石化这样的供应链规模化的制造业企业来说,“供应链融贷”优势明显:供应链融贷以核心企业的信用为基础,为上下游中小企业提供融资,减少了对传统抵押物的依赖,使企业能以较低利率获得资金,同时,流程简化和科技赋能(如线上化操作)缩短了审批周期,提高了资金周转速度,做到降低融资成本与提升融资效率,由此进而优化产业链资金流动,缓解了供应链上中小企业现金流压力,促进了上下游企业协同发展,增强公司的供应链整体稳定性与竞争力。

综上从短期借款的细节对比恒逸、万华、恒力三家公司,万华、恒力显然其公司经营表现明显是高于恒逸的,银行在对公司价值评估中也一定是这么看的,不然三家公司的短期借款结构不会差异这么明显。另外,单从恒力的短期借款结构组成来看,恒力集团的财务部门的财务管理水平还不错,甚至可能都是优于万华化学,如此短期借款结构公司一定是做了高效的公司融资筹划的,以做到高效且目的清晰的经营性融资。但是,万华化学之所以短期借款如此简单,没有像恒力那么复杂可能有几点原因,一是,万华化学太强了,万华化学的盈利能力是三家最强的,包括企业经营的护城河,意思就是我完全没必要那么复杂操作短期借款;二是,万华化学是三家企业中唯一的国有企业,国有企业的财务管理水平通常不如一线民营企业,但也不完全,但最主要的是万华化学的自身实力决定了它可以这么去做。所以,从短期借款来看,万华化学、恒力石化都展现出各自的优势,相比较而言,恒逸石化作为美国《化学与工程新闻》2025年全球化工企业50强第23位的大型化工企业,背后折射出的更多是潜在的问题和风险。

@FREE CASH 出品

如需转载或引用 请注明作者和来源