财务君说:

上市公司分析:三大指标直击经营核心。

透过财务分析

让一部分人先看到未来

正文共1181字/0图,正常阅读需5分钟

✒️财务君

如何拆解上市公司财报,快速看透企业真实经营状况?可以通过这三大指标的联动分析:营业收入增长率看成长,毛利率划盈利底线,四大费用率验转化效率。如果脱离这三者的分析只能算是停留在报表表面,很难为投资决策或研究提供实质支撑。

1、营业收入增长率:辩证增长真假

在分析时,首先要拆分增长结构:年报披露的营收中,终端直接销售占比多少?关联交易贡献了多少增量?如果增长高度依赖关联交易或经销商压货,而非终端真实需求提升,这种增长往往不具备可持续性,后续可能面临业绩回调压力。

其次是关注连续性,至少观察3-5年的增速曲线,若增速忽高忽低且显著偏离行业周期,就要警惕其盈利的稳定性;同时要对标行业均值,若增速常年超行业30%以上,需验证企业是否有技术、渠道等核心壁垒支撑。核查存货与营收的匹配度,若存货增速远超营收,本质就是增长虚高的信号,这一点在分析制造业或快消品上市公司时尤为重要。

2、毛利率分析:判断盈利壁垒

在分析时,应该建立在同行业对比的基础上。若某上市公司毛利率显著高于可比公司,需要从年报中寻找合理解释,是拥有独家专利技术、规模效应带来的采购成本优势,还是产品定位高端形成的溢价?

如果年报未充分披露,且无明确竞争壁垒支撑,就要警惕财务修饰的可能。反之,若毛利率持续低于同行,需要拆解成因:是原材料采购成本过高,产品同质化导致定价权薄弱,还是生产效率低下推高了单位成本?

此外,变动趋势比单点数值更重要,连续两个会计年度的毛利率下滑,即便幅度不大,也需结合行业政策、原材料价格波动等外部因素,预判盈利恶化风险。比如新能源行业某公司,曾因上游锂价暴涨导致毛利率连续下滑,后续若无法通过提价或技术降本对冲,长期盈利必然承压。

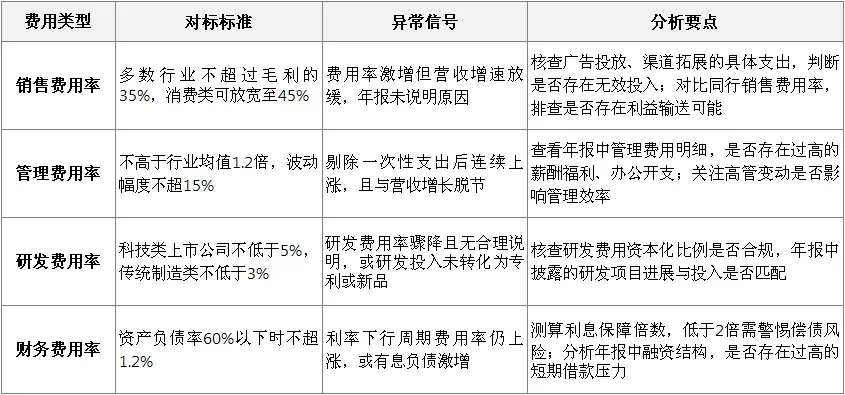

3、四大费用率:查转化效率

四大费用率是检验上市公司盈利转化效率的关键,也是排查财务风险的重要抓手。上市公司的费用管控能力,直接决定其能否将毛利转化为真实的净利润,以下表格为分析提供对标方向:

举例:某消费类上市公司,营收增长12%、毛利率提升1.5个百分点,同时销售费用率下降0.8个百分点,这是规模效应与运营效率同步提升的健康信号。但如果营收增长依赖销售费用率翻倍上涨,且毛利率同步下滑,本质就是牺牲盈利换规模,长期必然面临现金流压力。

在分析时,还要重点警惕两类陷阱:一是高毛利但管理费用异常偏低,很可能存在少计费用的情况。二是营收增长但财务费用率激增,需要优先测算利息保障倍数,排查偿债风险。

分析上市公司的价值是通过指标联动+年报附注验证,找出背后的风险与机遇。抓住“增长真假、盈利壁垒、效率高低”三个核心,再结合行业特性与政策环境,就能快速看清企业的真实经营水平。

策划:财务君 编辑:财务君 ⬇️ 用财经思维 发掘价值 传播知识 ⬇️

⬇️ 用财经思维 发掘价值 传播知识 ⬇️