并购重组新政引爆

控制权交易发展

————2025年上市公司控制权市场化交易报告

引言:春暖花开,和光同尘

一、整体精彩曲折,亮点纷呈

二、下半年是发布控制权公告的高峰期

三、卖方主要分布在长三角和珠三角

四、买方主要集中在三大经济圈五、

五、50-100亿市值公司为主

六、近一半去年是亏损的

七、深交所中小市值公司为主

八、制造业行业数量居多

九、民营更活跃,但国资更有实力

十、相比协议签署日前一日折价多,前三月溢价多

十一、协议转让为主,要约收购特别亮眼

引言:春暖花开,和光同尘

钛阳并购作为资本市场上从事并购业务的专业团队,坚持深耕A股上市公司并购重组业务,为资本市场贡献专业力量的同时,带着对并购业务的极大热情和专注撰写25年上市公司控制权交易年度报告。

2025年注定是不平凡一年,是未来三年并购牛市的承接之年。随着“并购六条”和稳定股市一系列政策落地执行,2026年上市公司控制权交易还将平稳发展。

2025年,面朝大海,春暖花开;

2026年,面朝钛阳,和光同尘。

主编:钛阳并购

26年1月4日北京

主编二维码

一、整体精彩曲折,亮点纷呈

25年公告控制权交易方案的有104家

我们只统计的市场化交易且披露交易方案的案例,原因是作为市场化交易者,非市场化交易参考意义不大。筛选标准为卖方是民企,非关联交易,不包括国资出售控股权、司法拍卖、继承、破产重组和原控股股东内部股份调整。

25年全年公告104例,相比去年公告的70例增长48.6%;整体交易金额1120亿,相比去年752.5亿增长48.8%,可以说交易数量和金额都是爆发式增长。

下半年是交易爆发期,深交所小市值上市公司交易活跃,卖方主要集中在长三角和珠三角,买方主要集中在三大经济圈五,卖方50-100亿市值公司为主,其中近一半去年是亏损的,制造业行业数量居多,民营更活跃,但国资更有实力,相比协议签署日前一日折价多,前三月溢价多,协议转让为主,要约收购特别亮眼。

104个交易中有以下经典案例:

1、启明基金5.42亿收购天迈科技(300807)作为“并购六条”后首例创投“先投后募” 入主创新案例,采取创投主导+国资LP协同的双GP 架构,既依托创投市场化运作能力,又引入国资资金降低募资风险,响应“并购六条”政策导向,兼顾合规与交易落地,为私募并购提供定价调整范本。

2、瑞丞基金15.75亿收购鸿合科技(002955),瑞丞鸿图为奇瑞CVC平台合肥瑞丞主导的并购基金,LP涵盖安徽多地国资基金,是 “并购六条” 落地后首单 CVC 发起且完成交割的控权收购,开创“GP先收后募”模式,为产业资本并购提供范本。

3、智元恒岳20.8亿收购上纬新材(688585),是机器人产业资本大股比要约收购科创板公司的典型案例。

“三步走 + 表决权放弃” 控权设计,精准规避监管红线:第一步协议转让 29.99% 股份(智元恒岳 24.99%+致远新创合伙5%),避开30%全面要约红线;第二步原股东放弃53.62%表决权,新主提前锁定控制权;第三步部分要约收购37%股份,总持股达63.62%-66.99%,实现绝对控股,兼顾效率与合规。

跨境股东退出 + 无业绩对赌,交易结构简洁高效;“机器人+新材料” 深度协同,聚焦新质生产力;控权交接与治理重构同步推进,彰显资本方快速整合决心。

4、核芯听涛14.9亿收购长龄液压(605389),是 “协议转让+部分要约+国资协同” 的组合设计实现控制权平稳交接与产业跨界整合的典型案例。

原实控人夏氏父子将 24.99% 股份协议转让给 “核芯系” 核芯听涛(34.39元/股),5%转让给江阴国资澄联双盈,合计29.99%(精准规避全面要约),后续核芯破浪发起 12% 部分要约(36.24元/股),交易总对价21.13亿元,完成后新实控人胡康桥合计持股41.99%实现绝对控股。

芯片领域技术派实控人胡康桥(核芯互联创始人)与属地国资,推动液压零部件主业与半导体芯片业务融合,助力公司转型升级。

5、中昊芯英和海南芯繁29.97亿收购天普股份(605255),是 “协议转让 + 控股股东增资 + 全面要约收购 + 36 个月股权锁定 + 资金闭环赋能” 的典型案例。

8月21日启动 “协议转让+增资” 两步走,中昊芯英受让10.75%股份、方东晖受让8%股份;中昊芯英、海南芯繁、方东晖向天普控股增资15.21亿元,增资后中昊芯英与海南芯繁合计持有天普控股50.01%股权,杨龚轶凡成为新实控人。因合计持股超30%触发全面要约,中昊芯英以23.98元/股(约前30日均价)要约收购25%股份,12月要约期满仅 201股预受,12月22日完成增资工商变更,实控人正式变更。

中昊芯英(杨龚轶凡控制)主营半导体相关业务,拟推动天普股份从汽车管路代工向新能源汽车、半导体热管理领域转型,增资款中8.5亿元由天普控股借给上市公司用于业务拓展。

6、深蓝财鲸2.2亿收购冠中生态(300948),同步装入AI资产,不构成借壳上市,是 “10.5%+5%分阶段协议转让 + 33.74% 表决权放弃+ AI资产注入+现金支付”典型案例。

9月26日,原实控人李春林夫妇及一致行动人冠中投资分两期向深蓝财鲸(成立仅2个多月,靳春平控制)转让 15.5% 股份;第一期 10.5%(1470.33 万股,15 元/股,对价2.21亿元,较停牌前溢价33.93%),2025年12月3日完成过户;第二期 5%(700.16万股,2026年3月31日前交割,价格取大宗下限与一期复权价孰高值)。原实控方放弃剩余 33.74% 股份表决权并承诺不谋求控制权,使深蓝财鲸 10.5% 持股即成为控股股东。同步公告拟以不高于 5.6 亿元估值现金收购靳春平控制的杭州精算家(AI 财税)51% 股权,AI财税无论是收入总资产和净资产还是整体估值都不构成重大资产重组,是否能顺利交易,拭目以待。

7、鼎耘产业6.1亿收购汇源通信(000586),是管理层收购(MBO)典型案例,公司结束长达10年 “无主” 状态,现任董事长通过定增成为实控人,解决治理结构不稳定问题。

发行价 11.37元/股,较停牌前股价(15.29元)折价约 25.6%,定增6.1 亿元全部补充流动资金,支持电力光缆和在线监测业务扩张,为通信设备行业中小上市公司控制权稳定提供新路径,尤其适合长期无实控人、业绩波动的企业。

8、北京欣欣3.97亿收购*ST太和(605081),是“超高溢价合规转让+表决权委托控权 + 私募资本入主保壳 + 快速重组预期”的典型案例。其中超高溢价合规定价,29.18 元 / 股较停牌价 9.75 元溢价 199.28%,恰好贴合原实控人 “减持价不低于发行价(约 29.17 元)” 的 IPO 承诺,既满足合规要求,又为卖方剩余股份预留升值空间,成为 A 股 “承诺约束下高溢价控权转让” 的典型样本。

9、伊泰 B 股117.9亿收购ST新潮(600777),是A股首例竞争性要约收购 + 高比例控股锁定典型案例。伊泰 B 股以 3.4 元 / 股(较停牌前溢价 20%)发起要约,目标 51% 股权,最终获 50.10% 股份,击败报价 3.1 元 / 股的金帝石油,创下 A 股首例竞争性要约收购记录;百亿级资金展示履约能力,高比例持股实现绝对控权。

ST 新潮 99% 资产位于美国二叠纪盆地页岩油区,具备稳定现金流与能源转型价值;此前长期无实控人、股权分散,成为煤炭巨头伊泰 B 股跨界布局油气、实现 “煤炭+油气” 综合能源转型的关键标的。

10、杰思金材7.68亿跃岭股份(002725)是创新产业资本+双国资联合接盘案例。

受让方南京友旭实控人陈存友家族旗下协众国际是新能源热管理龙头,济南泉兴(山东国资)、青岛海青(青岛国资)同步入股,形成 “产业核心 + 财务赋能” 的资本组合,既保障控权集中,又引入国资资源,降低单一主体资金压力与整合风险。

11、国资之间的竞争也很激烈。

江苏豪控股21.18亿收购通用股份(601500),但2025年1月曾与广州工控签署控股权转让意向协议,后因客观情况终止,转而引入江苏省属苏豪控股,凸显区域国资在资源协同与政策适配性上的优势,降低跨区域整合难度。

湖北长江国贸10.46亿收购良品铺子(603719)告吹,因为良品铺子(603719)与广州轻工交易纠纷,导致核心股份被司法冻结,直接阻断过户。良品铺子5月先和广州轻工就协议转让上市公司股份的事项进行磋商,签署了《协议书》,但“原告”)就协议转让上市公司股份的事项进行磋商,且签署了《协议书》。但7月又很本地国资长江国贸公告了控制权转让协议,原股东 “一女二嫁” 引发诉讼。

广东广州轻工7.1亿收购沧州明珠(002108),但在去年7月曾与本地国资沧州交控集团公告了控制权转让框架协议,后因种种原因没能成交,今年10月又与广州轻工牵手成功。

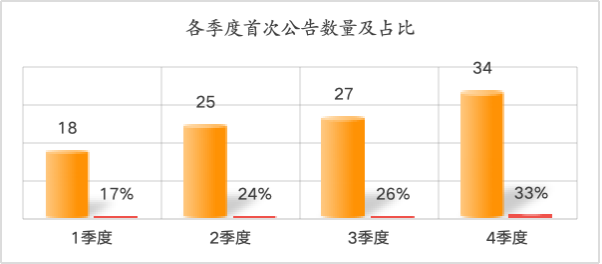

二、下半年是发布控制权公告的高峰期

公告主要集中在下半年。

24年有104家发布控制权变更公告,下半年占比59%。一季度到四季度分别为18家、25家、27家和34家,占比分别为17%、24%、26%和33%。这可能因为双方通过上半年的筛选和谈判,到下半年进入实质性的交易环节了。另外,随着上半年交易火爆,更多买家涌入市场,交易双方担心26年控制权交易监管政策会收紧,赶在第四季度密集公告。

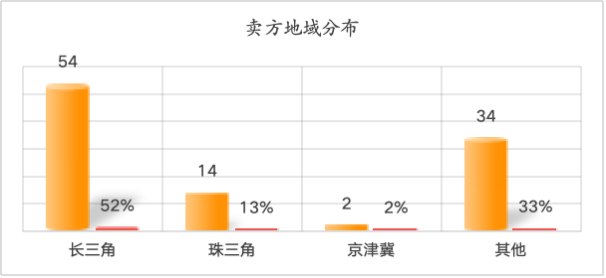

三、卖方主要分布在长三角和珠三角

卖方主要分布在长三角和珠三角,经济越具活力的地方交易也越活跃。

卖方注册地主要分布在长三角和珠三角,数量分别为54家和14家,占比分别为52%和13%,意味着长三角和珠三角是卖方活跃地,这2个地方民营上市公司数量比较多,也是民营经济最具活力的地方。

.

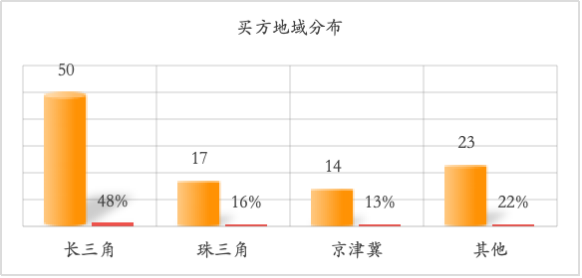

四、买方主要集中在三大经济圈

买方注册地主要分布长三角、珠三角和京津冀,数量分别为50家、17家和14家,占比分别为分别为48%、16%和13%。意味着长三角、珠三角和北方都有活跃买方。

.

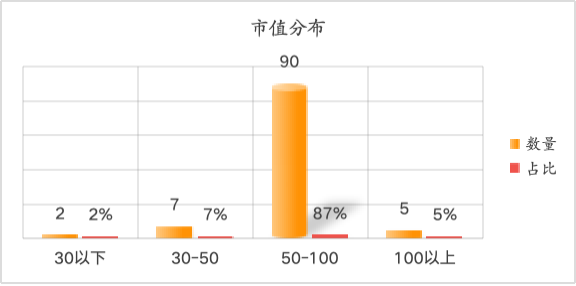

五、50-100亿市值公司为主

协议签署前一日30亿以下市值的有2家,占比2%;30-50亿市值的有7家,占比7%,,而50-100亿的有90家,占比87%。三者合计95%。这表明今年的控制权交易太火爆了,市场上的热钱不断,随着股市的上涨,交易的标的的市值也水涨船高,即使50-100亿的市值,也抵挡不了资本的热情。

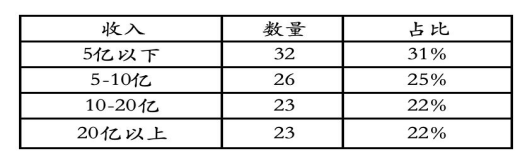

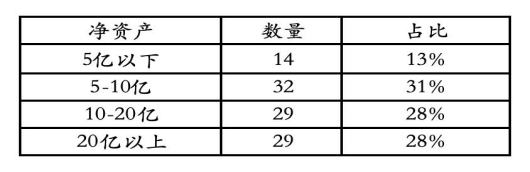

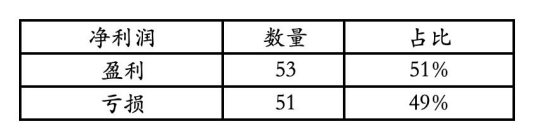

六、近一半去年是亏损的

单看收入和净资产数据,上市公司在不同收入和净资产数量区间分布相对均匀。但净资产低于5亿的占比13%,这是因为净资产太小,容易引发重大资产重组或者借壳上市,买家未来装入新资产难度更大。

值得注意的是,104家中51家是亏损的,占比49%。这既说明卖家出售有迫切性,也说明买家在整体收购热情高涨且收购预算有限的情况下,更注重“量”而不是“质”。

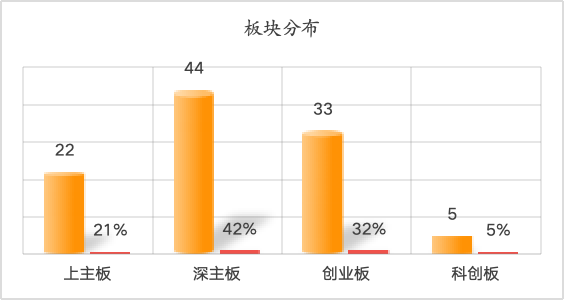

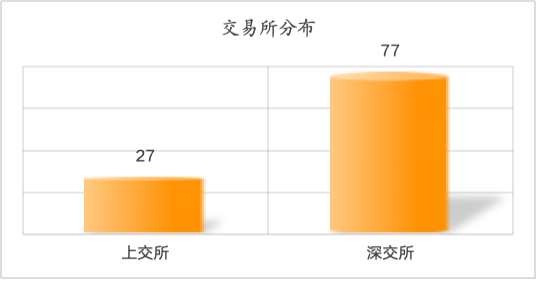

七、深交所中小市值公司为主

卖方主要分布在主板创业板。

其中上主板22家,深主板44家,创业板33家,分别占比21%、42%和32%。科创板有5家,北交所没有。

卖方在深交所分布数量最多。

卖方深交所的上市公司数量最多,共有77家,显示出其在市场中的重要地位,也是因为深交所中小市值上市公司为主,而要卖的上市公司也以中小市值上市公司为主。

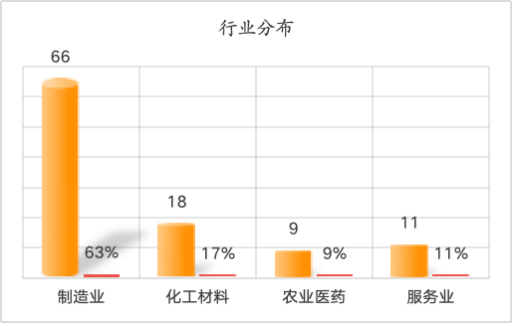

八、制造业行业数量居多

卖方行业分布比较广泛,但主要集中在制造行业。

其中制造业有66家,化工材料有18家,占比分别为63%和17%。

这是因为首先制造业上市公司数量最多,很多传统制造型企业有转型升级的需求,其次制造业资产偏重,收入利润相对稳定,更有投资诉求,能吸纳大量就业,产生稳定税收,尤其符合国资买家产业招引落地的诉求。

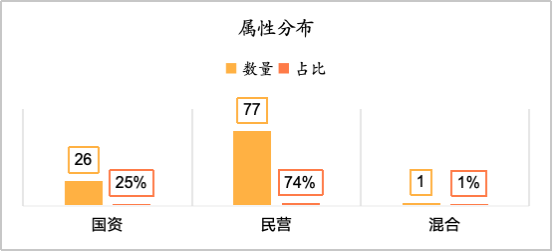

九、民营更活跃,但国资更有实力

民营买方活跃而务实,国资买方稳当而有实力。

104家交易中,77家为民营买方,26家为国资买方。整体交易金额1120亿,其中民营为640亿,国资为468亿,显示出民营买方比国资买方更活跃,但购买力方面国资更胜一筹,这是因为国资已经转变思路,更喜欢体量大带有产业落地能力的上市公司;而民营买方更多的是要装入自己的资产,也受限于自身资金实力,更喜欢交易成本低的小市值上市公司。

交易金额最大的一笔117.9亿,最小的一笔0.97亿,平均交易金额10.87亿。

.

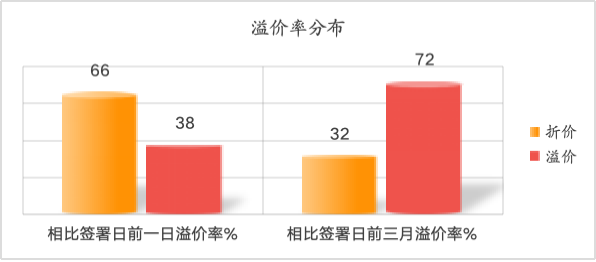

十、相比协议签署日前一日折价多,前三月溢价多

披露交易价格的104家案例中,相比协议签署前一日溢价数量38家,折价数量66家;前3月溢价数量72家,折价数量32。这是因为公告的时候,因为上市公司已经在市场上见了不少买家,投机市场嗅觉灵敏,股价会普遍上涨,反馈在价格上就是协议签署前一日溢价少,折价多。

看交易价格是折价还是溢价,相比协议签署前3月更公允。因为一般从首次见面到上市公司公告签约也要2-3个月时间。从这个角度看,上市公司溢价数量72家,折价32家,溢价是折价的2.25倍,说明大多数上市公司都是有溢价的。其中平均溢价率31.1%,折价-10.7%。

交易中既有显著的溢价交易,也有明显的折价交易,反映出市场对不同交易的预期和估值差异,这既和买卖双方谈判地位有关,也和外部股市价格波动有关。

交易金额多少和折价溢价没有明显关系,交易金额大不一定打折,交易金额小不一定高溢价。最大137亿交易金额的藏格矿业(000408),相比协议签署前一日溢27.13%,前3月溢价24%;最少1亿交易金额的雪榕生物(300511),相比协议签署前一日折价-4.9%,前3月折价-14%。

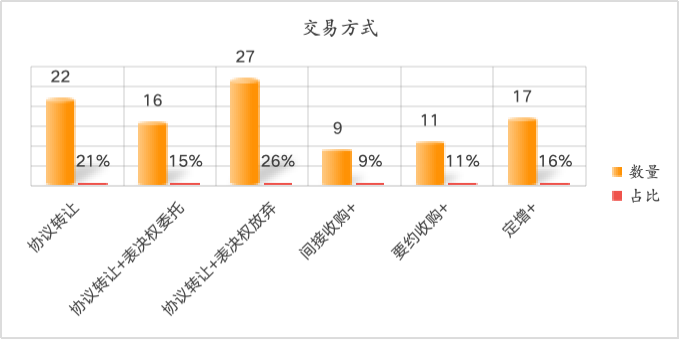

十一、协议转让为主,要约收购特别亮眼

104家交易中有22家单纯协议转让,占比21%;27家协议转让+表决权放弃组合,占比26%;16家协议转让+表决权委托组合,占比15%。包含间接收购组合的有9家,包含定增的有17家,包含要约收购的有11家。

但随着监管政策变化,表决权委托的方式将会逐渐退出市场。

今年要约收购特别亮眼,包括机器人买家系列,优必选收购锋龙股份、智元机器人收购上纬新材和七腾机器人收购胜通能源,股价都是翻倍效应。收购比例都在40%以上,最多的达到66.99%。

伊泰B股花费117.9亿竞争性要约收购ST新潮(600777)51%的股份,击败报价3.1元/股的金帝石油,创下A股首例竞争性要约收购记录。

.

(完)

版权声明:

钛阳并购保留对本报告的所权利。

本文档提供的信息仅供参考,不构成任何形式的法律、财务或专业建议。钛阳并购不对本文档的准确性、完整性或适用性做出任何明示或暗示的保证。

如需反馈建议,请关注公众号“钛阳并购”。

北京钛阳并购专注于资本市场并购业务,并建立了一支高度专业化的团队,核心合伙人拥有近二十年的资本市场并购交易经验,服务的上市公司客户超过一百家, 成功完成的上市公司控制权交易、 资本市场大型并购交易案例超过三十例,打造了诸多资本市场经典案例,具有良好的声誉口碑和广泛影响力。

服务内容包括:

上市公司控制权的交易

定制化比选、推荐适格的上市公司控制权交易标的;

设计策划、协助商谈控制权交易整体方案;

促进达成交易协议、协助交割执行的全流程服务。

上市公司产业并购

定制化比选、推荐与上市公司并购战略契合的产业标的资产;

设计策划、协助商谈上市公司并购交易标的整体方案,包括现金收购、发股等方式;

协助遴选第三方中介机构(如需);

促进达成交易协议、协助交割执行。

请微信搜索“钛阳并购”并关注公众号

如有并购业务合作或者需要完整报告,请联系我们