2025年1-3季度,中国基础软件行业上市公司呈现“头部独大、盈利分化极端、行业规模待扩容”的格局,既体现了国产基础软件的头部突破,也暴露了行业整体的发展短板。

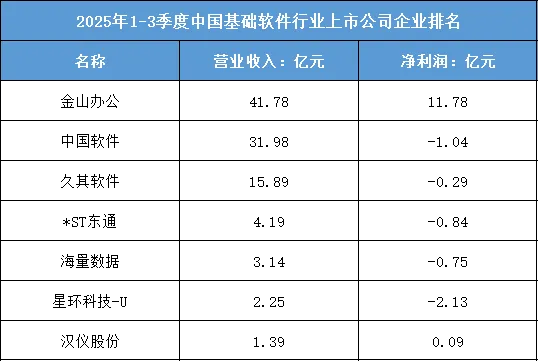

根据东财行业分类,2025年1-3季度中国基础软件行业上市公司企业排名如下:(A股上市公司)

一、行业格局:金山办公成“绝对龙头”,规模与盈利双领跑

本季度金山办公以41.78亿元营收、11.78亿元净利润稳居行业“双料第一”,是唯一营收超40亿、利润超10亿的企业,其营收规模是第二名中国软件(31.98亿元)的1.3倍,利润更是行业内唯一实现盈利的头部企业,凸显其在办公软件领域的绝对优势——依托WPSOffice的C端用户粘性与政企国产化替代需求,金山办公成为基础软件行业的“盈利标杆”。

二、营收维度:行业规模偏小,头部集中效应显著

按营收规模可划分为两个梯队,行业整体体量有限:

30亿以上梯队:仅金山办公、中国软件2家,合计营收超70亿元,占据行业超80%的营收份额,是基础软件领域的核心承载者——金山办公聚焦办公软件,中国软件布局操作系统、数据库等核心基础软件;

30亿以下梯队:企业数量占比超70%,多数营收集中在20亿以下,部分企业(如汉仪股份1.39亿元)营收不足2亿。梯队间的规模差距,印证了基础软件行业“研发周期长、商业化难度大”的属性:核心基础软件(如操作系统)需要长期技术积累与生态建设,中小企难以快速扩大营收,行业整体规模仍处于扩容阶段。

三、利润维度:盈利极端分化,多数企业陷入亏损

利润端呈现“一家盈利、多家亏损”的特点,行业盈利性待提升:

唯一高盈利企业:金山办公以11.78亿元净利润领跑,是行业内仅有的盈利规模超10亿的企业,其盈利优势源于办公软件的商业化成熟度——C端会员付费与B端政企采购形成稳定收入结构;

亏损企业占比超70%:本季度至少5家企业出现亏损,其中星环科技-U亏损2.13亿元、*ST东通亏损0.84亿元,亏损企业多集中在数据库、大数据基础软件领域:这类领域需要持续高额研发投入,且生态建设成本高,短期内难以实现盈利;中国软件作为头部企业仍亏损1.04亿元,也反映出操作系统等核心基础软件的商业化仍面临挑战。

四、行业态势:国产化驱动头部增长,中小企商业化承压

本季度行业的核心趋势是“国产化需求支撑头部,中小企商业化待突破”:金山办公受益于政企办公软件国产化替代,实现营收利润双增;但多数基础软件企业(尤其是数据库、操作系统领域)仍面临“研发投入大、盈利周期长”的问题,中小企的商业化进程缓慢,部分企业陷入持续亏损,后续需依托国产化政策支持与生态合作,逐步实现盈利突破。