引言

随着资本市场并购重组的日益频繁,为了增强自身的竞争力,越来越多的企业采用多元化的发展战略,同时经营多种业务模式,不再局限于单一的主营业务经营策略。

课题小组以主营两种业务的公司作为评估对象,对运用上市公司比较法评估主营两种业务的公司的主要步骤展开分析,供读者参考。

由于本文讨论的主要内容是方法运用,以下将对计算过程予以简化。同时,本文所用信息均为虚拟数据,不代表对任何公司的评价。

评估方法适用性

在选择评估方法时,评估人员发现被评估单位同时经营两种主营业务,分别为A业务和B业务。

通过查询互联网公开数据,查询到主营A业务和B业务的上市公司信息披露较充分且有规律,能够满足上市公司比较法的信息要求,因此,适合选用上市公司比较法。

可比公司的选择

由于被评估单位同时主营A与B两种业务,需要分别针对每种主营业务选择可比上市公司。

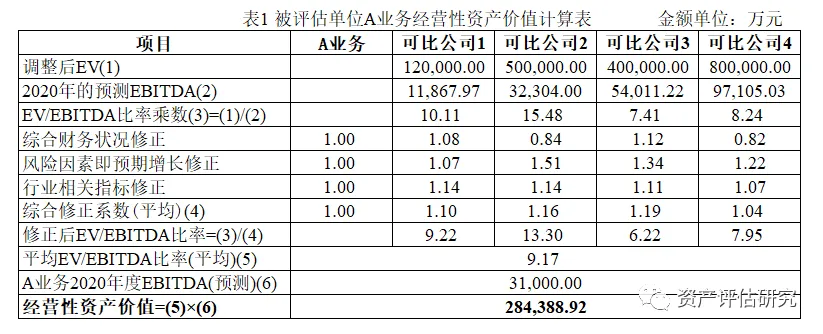

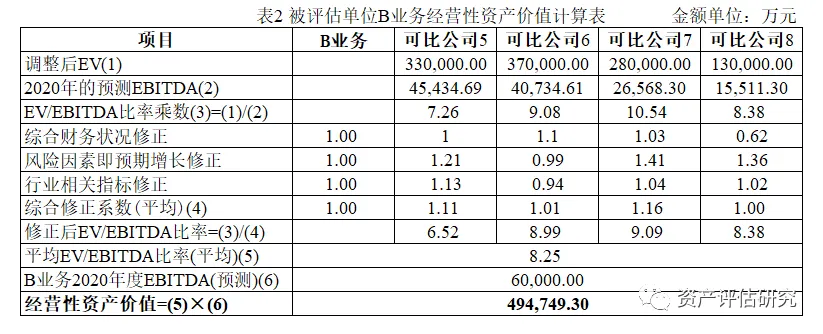

首先,评估人员分别查询了主营业务类型与A业务、B业务相同或者相似的上市公司,发现沪深交易所主营业务为A业务的可选上市公司共10家;主营业务为B业务的可选上市公司共5家,即两种业务对应的准可比上市公司共15家。

然后,分析准可比公司的业务结构、上市时间、盈利情况、经营市场范围等具体情况,分别与被评估单位主营的A、B业务进行比较,将经营A业务的10家准可比上市公司进行筛选后,剩余4家作为可比公司;将经营B业务的5家准可比上市公司进行筛选后,剩余4家作为可比公司。

即本次评估共选择8家作为可比上市公司。

价值比率的选择

评估人员综合考虑被评估单位主营的两种业务类型以及常用价值比率的适用性,发现企业价值倍数EV/EBITDA不受公司资本结构、税收政策和折旧摊销等因素的影响,能更加准确地反映企业价值。

因此,本次评估最终选择了盈利基础价值比率中的企业价值倍数(EV/EBITDA)比率乘数作为本次市场法——上市公司比较法评估的价值比率。

评估计算过程

因被评估单位同时主营两种业务,因此以下分别计算A业务和B业务对应的经营性资产价值。

流动性折扣估算

本次评估按照非上市公司并购市盈率与上市公司市盈率所估算的缺少流动性折扣率的计算方式。

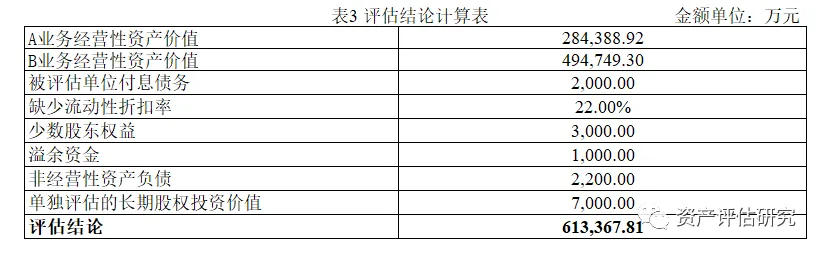

A业务选取其所属行业的缺少流动性折扣率20%。B业务选取其所属行业的缺少流动性折扣率25%。

合并口径的缺少流动性折扣率根据被评估单位近三年一期的A业务、B业务收入的平均占比,对两类业务的缺少流动性折扣率进行加权计算得出,为22%。

评估结论

按照公式股东全部权益价值=(A业务经营性资产价值+B业务经营性资产价值-付息负债)×(1-缺少流动性折扣率)-少数股东权益+溢余资金+非经营性资产负债+未纳入合并范围的长期股权投资价值,计算得到评估值。计算结果如表3所示:

近期文章: