常用修正方法

常用的可比公司价值比率修正方法有两种。

一种是通过比较可比公司和被评估单位在各方面能力的差异,然后对差异进行量化分析,简称为综合能力分析法。

另一种是从盈利基础价值比率出发进行修正,简称为盈利基础价值比率调整法。

具体方法介绍

综合能力分析法主要是对比被评估单位和可比公司之间在盈利能力、运营能力、偿债能力以及成长能力等方面的差异。

同时为了尽可能客观地量化和修正这些差异,避免主观判断,还会借鉴《企业绩效评价实施细则》、《中央企业绩效评价管理暂行办法》以及《中国上市公司业绩评价指标体系》等评价体系和相关规定,对被评估单位和可比公司在综合能力方面的差异进行修正。

盈利基础价值比率调整法的基本原理是将收益资本化模型进行转化得到盈利价值比率,然后考虑被评估单位和可比公司在经营风险方面存在的差异,以及发展阶段的不同,对价值比率风险和价值比率预期增长率两个因素进行调整。

样本选取与数据来源

我们搜集了2017年至2020年6月30日经过并购重组委审核并公告的并购事件对应的报告。对样本进行筛选和整理后,共得到87份采用市场法的资产评估报告样本作为本文研究对象。

文中所用信息和数据全部来自中国证券监督管理委员会网站和巨潮资讯网,详细数据均通过手工整理各份公开报告取得。

样本总体分析

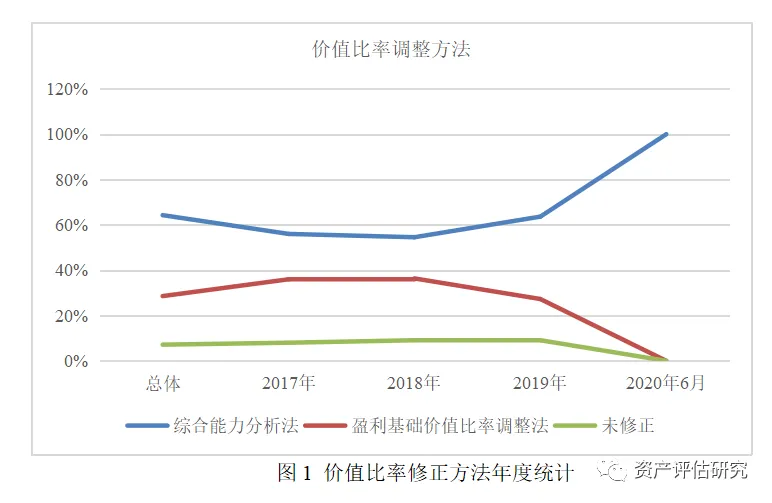

从样本总体来看,运用综合能力分析法来修正价值比率的样本数量占比较高(64%),盈利基础价值比率调整法也有所应用(29%),未对价值比率进行修正的样本较少(7%)。

说明大多数资产评估专业人员均认为有必要对可比公司的价值比率进行修正,从而提高评估结论的合理性。

样本年度分析

从年度上看,2017年至2020年6月30日,资产评估专业人员对综合能力分析法的应用率越来越高,可能是因为该方法涵盖了企业生产、经营和销售等各个方面,而多维度和多方面综合考察更能评价出一家公司的真实实力。

除上述常见的因素修正外,在涉及跨国并购的样本中,由于跨国并购的可比公司和被评估单位的主要经营实体所在地不同,需要考虑“跨国”特征,因此资产评估专业人员还进行了国别差异的修正。

如报告样本通过“(1+可比公司所在国无风险利率)/(1+被评估单位所在国市场无风险利率)×100%”公式计算国别风险调整系数。

本文节选自《上市公司比较法在企业价值评估中的应用——基于并购重组案例的研究》,文章刊载于《中国资产评估》第10期。

近期文章: