东北硬科技的隐形冠军,又要杀向资本市场了。

12月19日,长春长光辰芯微电子股份有限公司第二次向港交所递交招股书,这家专注高性能CMOS图像传感器的企业,正加速冲刺港股上市。说实话,看到这个消息,我第一反应是:终于等到了。这不是简单的“再次递表”,而是国产芯片在专业细分赛道上的一次关键突围。

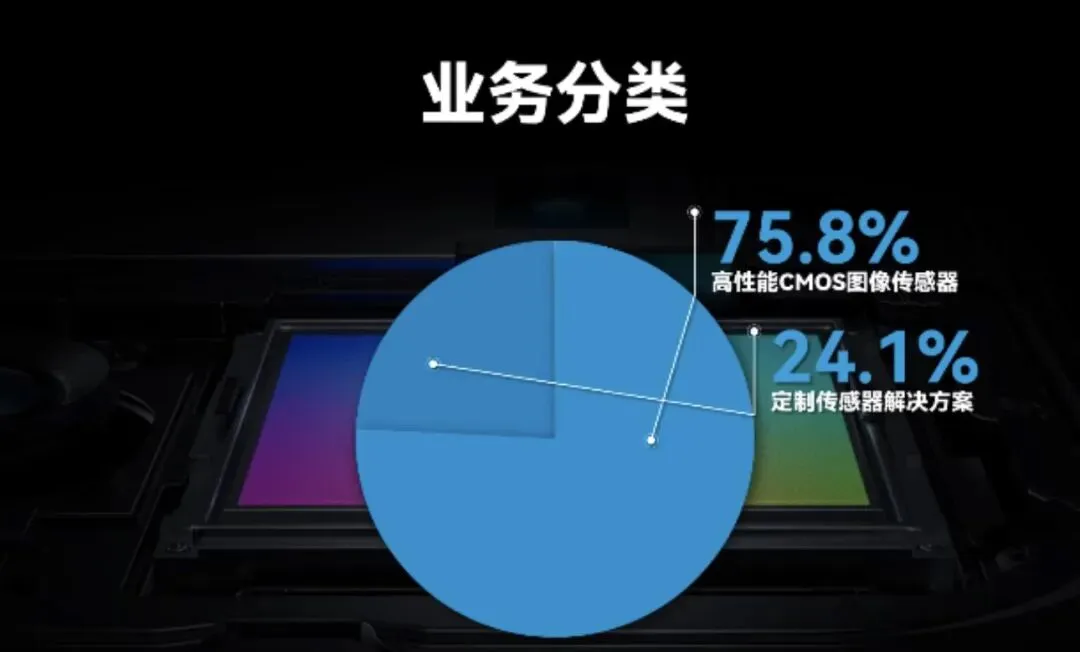

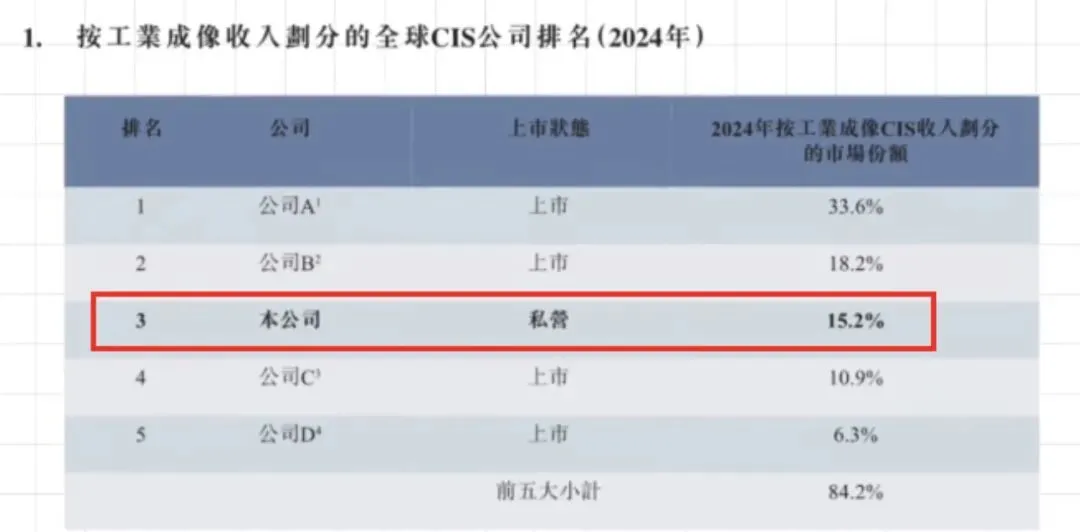

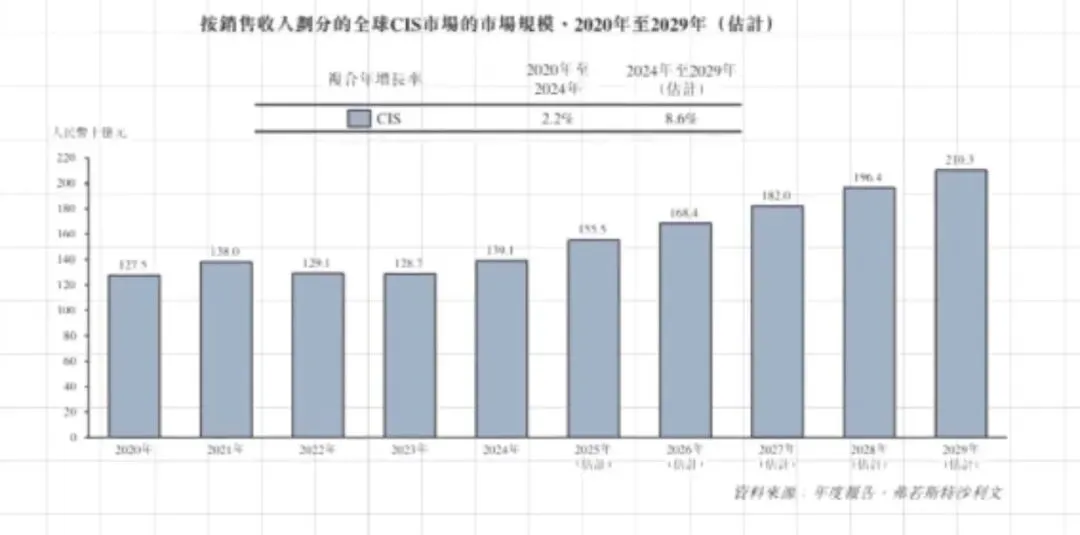

长光辰芯的赛道,并不是手机摄像头那种红海,而是工业成像、科学成像这些门槛极高的领域。想想看,半导体检测、生命科学仪器、天文观测,这些场景对传感器的精度、噪声控制、动态范围要求苛刻到近乎变态,长期被国外巨头把持。长光辰芯却硬生生在这里撕开一道口子。根据弗若斯特沙利文数据,2024年在工业成像领域,它已是中国第一、全球第三,市场份额15.2%;科学成像同样是中国第一、全球第三,份额16.3%。这份成绩,来之不易。

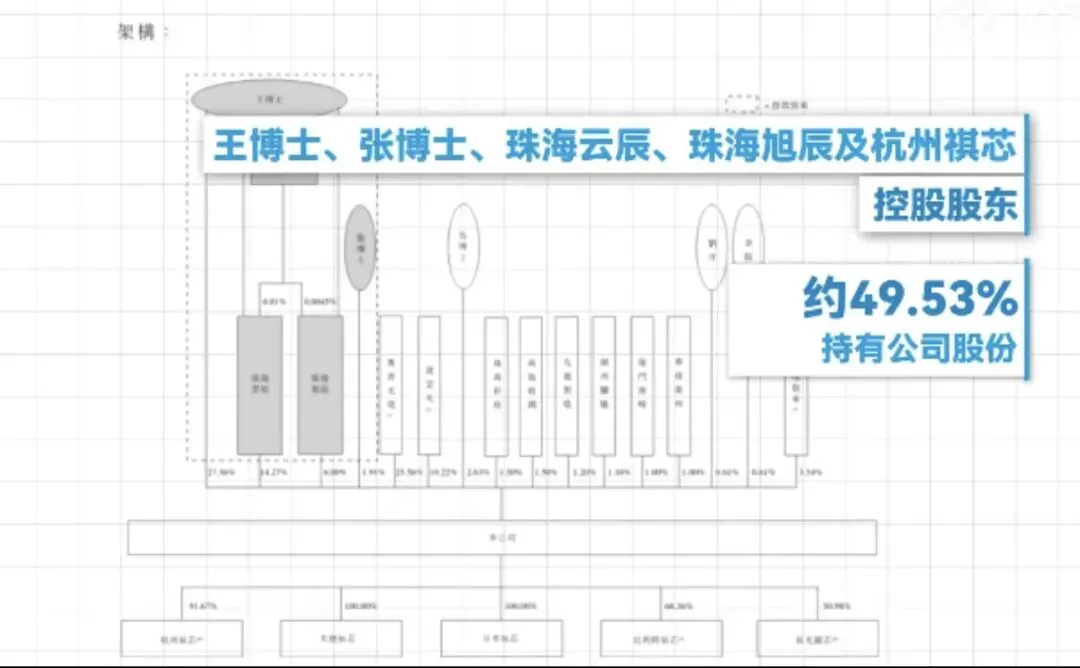

创始人王欣洋博士的路径,很典型却又极不平凡。从浙大本科,到荷兰代尔夫特理工博士,再在海外半导体巨头积累经验,2012年带着团队回国,依托中科院长春光机所落地创业。十三年磨一剑,公司从零起步,开发出九大系列50多款产品,还能提供深度定制。这背后,是研发投入的持续加码——过去三年,研发占比始终在20%左右,团队一半以上是研发人员。这种专注,让他们在背照式、堆栈式、全局快门等关键技术上,实现与国际巨头的对标甚至局部领先。

财务上,公司已走出早期阵痛。2022到2024年,收入从6.04亿稳步升至6.73亿,2023和2024年连续盈利,净利润分别1.7亿和1.97亿。毛利率虽因新产品成本结构调整有所下滑,但整体稳健。更重要的是,它避开了消费级市场的价格战,把95%的收入锁定在高壁垒的专业领域,客户粘性强,议价能力突出。

当然,挑战还在。fabless模式下,供应链高度依赖海外代工和封装,地缘因素是绕不过的风险。但公司已在积极布局国内替代,同时向医疗、专业影像拓展新增长点,并在日本、比利时设研发中心,全球化步伐稳健。

在我看来,长光辰芯的意义,不只是一家企业的上市。它证明了,在最硬核的传感器领域,中国团队完全有能力从跟随到并跑,甚至在细分赛道领跑。这不是运气,而是长期主义和技术积累的必然结果。港股大门一旦打开,或许就是东北科技力量在资本市场的一次集中爆发。

期待它成功上市,也期待更多这样的硬科技企业,带着真刀真枪的技术,走向更大舞台。