核心是“概率”:接受单笔业务的潜在损失,通过大数法则和风险定价来实现整体业务的商业可持续。

关键在“效率”:必须通过标准化、模型化、线上化,极致地降低单笔业务的运营成本,破解“作业成本高”与“单笔利润薄”的矛盾。

风险在于“欺诈”和“共债”:与传统企业贷款关注经营风险不同,小微贷款的首要风险是欺诈风险,其次是过度融资导致的多头共债风险。

1.场景一:个体工商户——现金流周转

客户:“老王家常菜”餐馆老板 王建国(个体工商户)

痛点:计划装修店面、更换厨具,需投入20万元。但大部分资金沉淀在存货和日常周转中,账面可用资金仅5万元。

融资需求:申请15万元,期限1年的经营性贷款。

2.场景二:科技型小微企业——轻资产融资

客户:“深度视觉科技有限公司”(员工20人,无房产等传统抵押物)

痛点:获得一笔软件订单,需提前招聘5名研发人员,人力成本前置,导致未来6个月存在资金缺口80万元。

融资需求:申请80万元,期限2年的流动资金贷款。

3.场景三:制造业小微企业——购置设备

客户:“精诚零部件加工厂”(小型制造企业)

痛点:为提升竞争力,需购入一台新型数控机床,价格50万元。

融资需求:申请设备抵押贷款35万元,期限3年。

客户:申请贷款的工商企业。

客户经理:我行前端营销与关系维护的核心。比如:客户经理张伟

信审经理/信贷审批官:负责贷款的专业审查与审批。

风险经理:负责制定和监控风险政策、模型。

放款审核员:负责放款前的最终合规性审核。

贷后管理员:负责贷款发放后的持续监控与管理。

系统管理员/参数管理人员:负责维护系统基础参数、流程与权限。

(以“老王家常菜”为例)

我行小微企业贷款已全面转向 “线上数据驱动” 与 “线下标准尽调” 相结合的信贷工厂模式。

阶段一:线上申请与大数据预审——【风险初筛的自动化】

客户发起申请:

老板王建国通过我行手机银行“小微普惠贷”专区,一键发起贷款申请。

系统引导他完成企业认证和法人人脸识别,并在线签署《个人信息查询授权书》。

系统自动触发“大数据风控引擎”:

在客户授权下,系统在1-3分钟内并行调用多个数据源,进行全方位扫描:

工商信息:确认“老王家常菜”注册状态正常,无异常名录信息。

税务数据(通过银税互动接口):获取其近2年纳税记录。年纳税总额约3万元,系统初步判断年营业额约150万元。

结算流水(分析其在我行开立的基本户):分析近12个月流水。月均流水12万元,日均存款余额1.5万元,且流水呈稳定波动,无大额异常进出。

个人与企业征信:王建国个人征信无逾期,查询记录显示近3个月有2次其他金融机构的贷款审批查询。企业征信无负债。

反欺诈扫描:核查申请人手机号实名制时长、地址稳定性等,并与黑名单库比对,结果通过。

司法信息:无涉诉记录。

模型决策与预授信:

反欺诈评分:85分(通过)。

信用评分:78分(B类客户)。

预授信额度:20万元。

建议利率:年化4.5%(基于风险定价)。

所有数据特征被输入我行自主研发的“小微贷款智能决策模型”。

模型输出结果:

系统立即向王建国的手机银行推送审批结果:“恭喜您获得20万元预授信额度!”

阶段二:线下尽调与核额(若有需要)——【风险的交叉验证】

任务分配:

对于部分模型评分处于“灰色地带”或客户要求额度超过预授信的申请,系统会生成“线下尽调任务”,并依据“属地原则”和“行业专长”自动分配给附近支行的客户经理小李。

标准化现场尽调:

核实经营真实性:拍摄门店招牌、后厨、就餐区照片(带GPS定位和水印)。

核实“三表”:查看并拍摄近3个月的电费单、水费单(验证其实际经营活跃度)。

核实“三流”:

软信息判断:与老板交谈,评估其人品、从业经验和对经营的规划。

人流:在就餐高峰期观察客流量。

物流:查看食材采购记录、外卖平台后台流水。

现金流:核验其个人微信、支付宝的商户收款记录(作为银行流水的补充)。

小李携带安装了“小微贷尽调APP”的平板电脑上门。

APP提供标准化的《餐饮业尽调清单》:

信息上传与核额:

小李将现场收集的影像化和结构化信息上传系统。

系统将线下数据与线上数据融合,进行二次评分。最终确认最终授信额度为18万元,利率维持4.5%。

线上签约:

王建国在手机银行上收到最终的电子合同。

他通过人脸识别+短信验证码+数字证书完成线上签署,全程无需前往网点。

放款与支付:

合同生效后,王建国可在额度内随时提款。

他申请提款15万元,选择“自主支付”(因金额小于规定的受托支付起点)。

系统瞬间完成审批和放款,15万元资金在1分钟内到达其在我行的结算账户。

阶段四:贷后监控与预警——【动态的风险管理】

非现场监控:

系统每日自动跑批,监控关键风险指标:

结算账户流水:若连续3个月流水下降超过50%,触发黄色预警。

征信状况:若发现客户在他行新增大额贷款,触发共债风险预警。

还款行为:若客户在还款日前3天账户余额不足,系统自动发送提醒短信。

2.预警触发与处置:

场景:放款6个月后,系统触发一条预警:“监测到客户‘老王家常菜’对公账户近1个月无流水记录”。

系统自动:

在客户经理小李的任务列表生成“风险核查任务”。

自动暂停该客户的未使用额度。

人工处置:小李立即电话联系王建国,得知其因家人住院,店铺暂停营业半个月。小李将此情况在系统中记录为“风险缓释”,并关注其后续经营恢复情况。

八、对公信贷系统产品原型

1.产品中心

2.审批中心

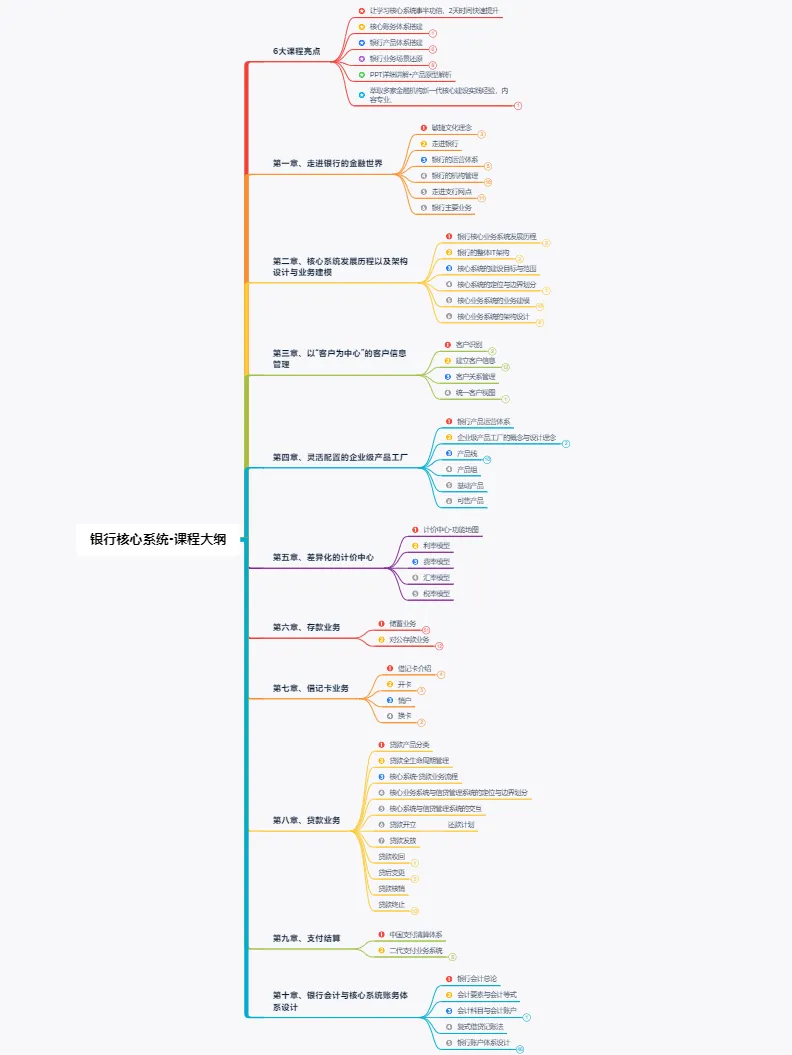

十、银行核心系统-课程大纲

更多介绍银行领域金融行业的相关AI大模型应用、数字化转型、数字化运营营销、智能风控、企业架构、业务建模、五级建模、银行敏捷研发实践解决方案等内容,请加入-【身边的金融学院群-金融机构】。

举办-2025年(北京、上海、深圳)------线下2天集训营。

举办-2025年(北京、上海、深圳)------线下2天集训营。

,给我一个[点赞?]+[转发

,给我一个[点赞?]+[转发 ]+[收藏

]+[收藏 ]三连!!!

]三连!!!