“想开家高端康养民宿,却因轻资产缺抵押贷不到启动资金;文旅公司旺季备货,急需资金周转却被银行审批卡住;教育机构扩校区,融资年化利率高达15%,还款压力压得喘不过气……”这是2025年服务消费领域无数企业主的真实困境!住宿餐饮、文体娱乐、教育康养、文旅出行等服务消费行业,多为轻资产运营,长期面临“融资难、融资贵、审批慢”三大痛点,制约行业扩容升级。但转机来了!为落实“十五五”规划扩大服务消费的部署,2025年央行设立5000亿元服务消费与养老再贷款工具,以低成本资金引导商业银行加大信贷投放。紧随新政,工商银行、浦发银行、中信银行、兴业银行四大行同步推出专项低息企业信用贷,直击服务消费企业融资痛点——无需押担保,年化利率低至2.85%起,50万-1000万额度任选,最快3天极速放款,轻资产企业、轻微征信瑕疵也能批!今天就把这份新政红利攻略全拆解:从国家服务消费新政核心解读、四大银行专项贷款亮点,到精准申请指南、真实获批案例,再到避坑要点,每一步都有实操细节,帮服务消费企业主快速拿到低息资金,抢占2026服务消费风口!

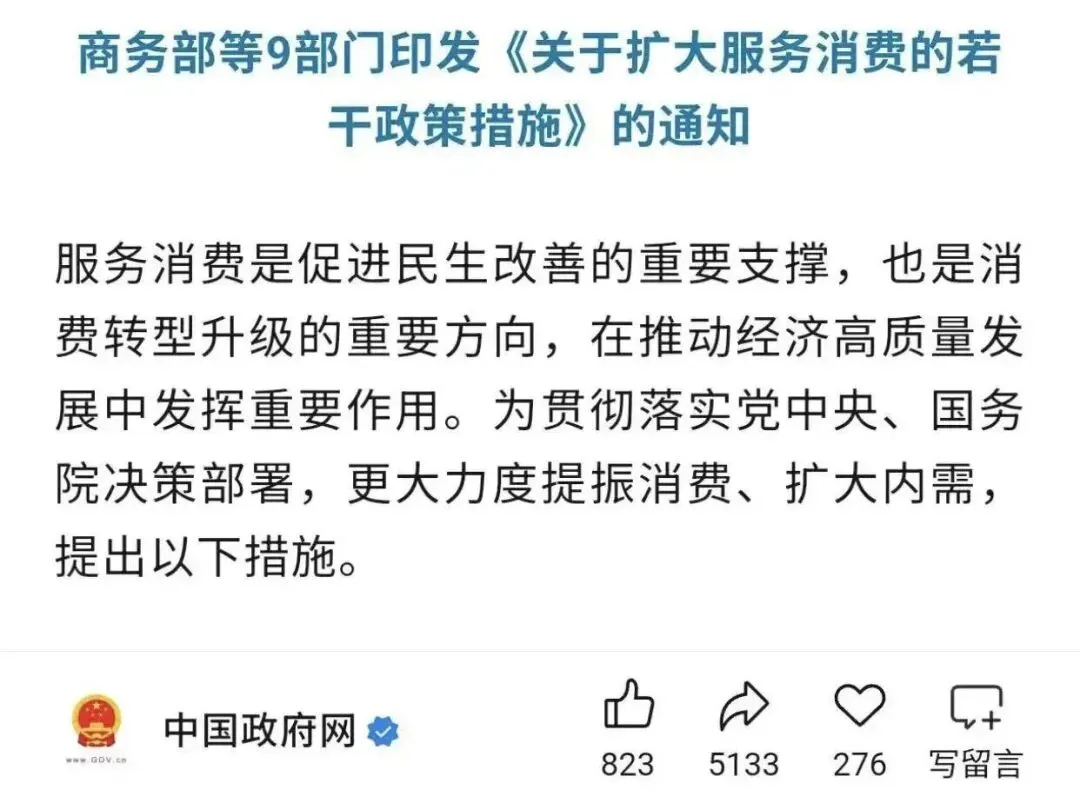

2025年5月,央行设立5000亿元服务消费与养老再贷款工具,以低于市场利率的成本向商业银行投放资金,引导银行降低服务消费领域企业贷款年化利率,最低可至2.85%,较传统企业贷利率降低50%以上。

⚠️ 重点支持领域:住宿餐饮、文体娱乐、教育培训、康养服务、文旅出行、数字消费、绿色消费等服务消费核心行业,覆盖企业从启动、运营到扩张的全周期资金需求。

2.差异化监管激励,银行放贷积极性大幅提升

国家对服务消费领域信贷投放实施差异化监管,对相关贷款在风险资产权重计算、不良贷款容忍度等方面给予适度优惠,鼓励银行简化审批流程、降低准入门槛,对轻资产企业、初创型服务消费企业的容忍度显著提升。

3. 额度利率优化:信用信息平台加持,缓解轻资产融资困境

国家推动整合市场监管、税务、社保等多维信息,构建统一的服务消费信用信息平台,为企业建立精准信用档案。银行可依托信用档案替代传统抵押物,大幅提升轻资产服务消费企业的授信通过率。

⚠️ 关键提醒:本次新政红利窗口期为2025年12月-2026年6月,期间申请四大行专项信用贷,可额外享受利率优惠0.2%-0.5%,额度审批优先级更高,企业主务必抓住机会!

? 四大银行专项低息信用贷详解

工商银行、浦发银行、中信银行、兴业银行紧扣国家新政,推出服务消费企业专属信用贷,针对性解决轻资产、缺抵押、急用钱等痛点,以下是产品核心亮点、申请要求及适配场景,通过率均超80%:

| |||

| |||

| |||

|

产品选择技巧:

✅ 需大额资金(≥500万)优先选工商银行“服消贷”;初创型企业(成立<1年)优先选浦发银行“商服通”;急需资金周转优先选中信银行“享服贷”;征信有轻微瑕疵优先选兴业银行“悦服贷”。

第一步:明确适配产品,提前准备核心材料

根据企业所在行业、成立年限、资金需求、征信状况,选择对应银行产品(参考上表适配场景),提前准备齐全材料,避免因材料缺失耽误审批:

✅ 必备材料:

企业基础材料:营业执照、开户许可证、法人身份证、公司章程(个体工商户提供经营许可证即可);

经营证明材料:近3-6个月银行流水、经营场所租赁合同/产权证明、上下游合作合同(至少1份);

信用证明材料:企业征信报告、法人/实际控制人个人征信报告;

新政适配材料:服务消费类业务证明(如文旅项目合同、康养机构资质、教育机构办学许可证等),可提升审批优先级。

✅ 加分材料:社保/公积金缴存证明、纳税证明、企业信用信息平台备案记录、高新技术企业证书,可额外提升额度或降低利率。

第二步:优化申请资质,契合新政审批偏好

银行审批时会重点关注企业与服务消费新政的契合度,做好以下优化,通过率提升60%以上:

✅ 突出主营业务:在申请材料中明确标注服务消费类业务占比,附上相关合同、营收数据,证明企业符合新政支持方向;

✅ 优化征信与负债:提前结清单笔≤1万元的小额逾期(契合信用修复相关政策),信用卡使用率控制在30%-50%,负债率降至50%以下;

✅ 完善信用档案:提前在服务消费信用信息平台完成备案,补充企业税务、社保等信息,构建完整信用画像,替代传统抵押物;

✅ 说明资金用途:明确资金用于服务消费领域(如备货、扩店、项目运营等),可提供相关规划方案,提升审批认可度。

第三步:选择正确申请渠道,把控审批节奏

申请渠道与沟通方式直接影响审批效率,推荐以下2种高效渠道:

✅ 线下申请(推荐):直接对接银行网点服务消费专项客户经理,主动说明企业契合新政的优势,展示经营规划与还款能力,可定制个性化贷款方案,审批优先级更高;

✅ 线上申请:通过银行企业手机银行、网上银行,选择“服务消费专项信用贷”入口提交申请,上传材料后1小时内响应,适合小额资金需求(≤300万);

✅ 审批跟进技巧:提交申请后,主动联系客户经理补充材料或说明情况,避免因信息不全导致审批卡顿;紧急需求可申请“新政绿色通道”,审批时效可缩短50%。

声称“内部渠道对接四大行,百分百放款”的中介全是诈骗!四大行专项信用贷可直接对接网点申请,无需中介,避免支付高额中介费用;

贷款资金必须用于服务消费领域,严禁流入房地产、股市等禁止领域,银行会监控资金流向,违规使用将被要求提前还款,还会冻结后续授信;

除了四大行,股份制银行也有服务消费专项贷,年化利率普遍在3%-5%之间,避免申请年化超过15%的高息贷款,陷入“以贷养贷”陷阱;

申请贷款时需如实提供经营流水、征信记录,隐瞒信息会导致审批被拒,还会被纳入银行黑名单,影响后续融资;

签订合同时,需仔细阅读利率、还款方式、逾期罚息等条款,拒绝签订空白合同,避免因条款陷阱增加融资成本。

Tip

⭐️总结:2026服务消费风口,抓住新政红利快速扩张!