中国中小商业企业协会和立信数据研究院联合出品的报告聚焦中国消费者消费意愿调查,为政府部门和企业的相关决策提供参考。

2025年三季度中国消费者消费意愿指数为120.6,较上季度上升0.4点,处于景气区间。即期消费意愿指数回升至112.9,而预期消费意愿指数微降至128.4,反映当前消费温和回暖但未来支出仍显疲软。

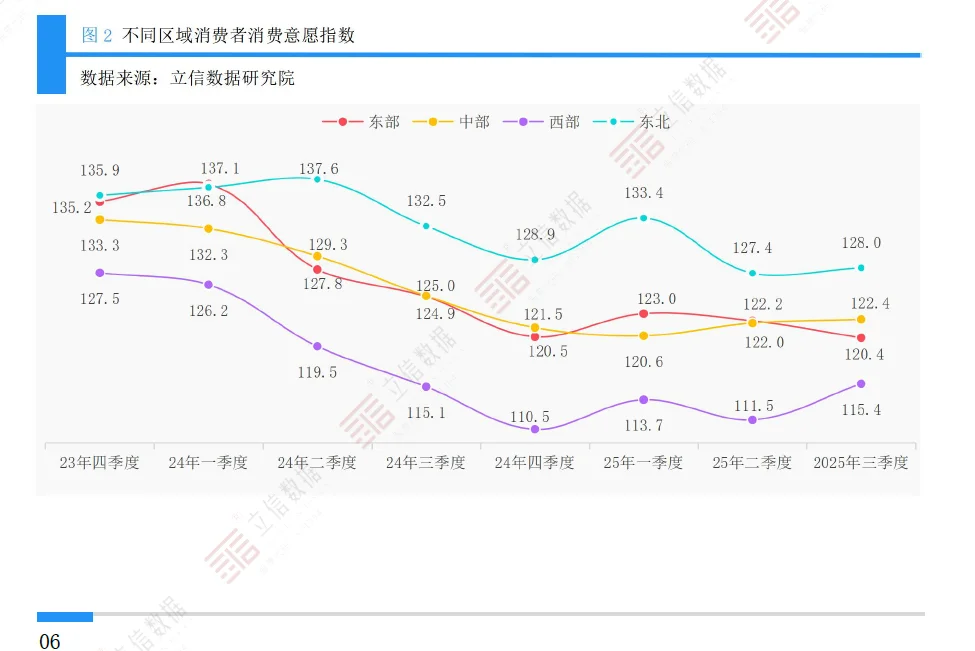

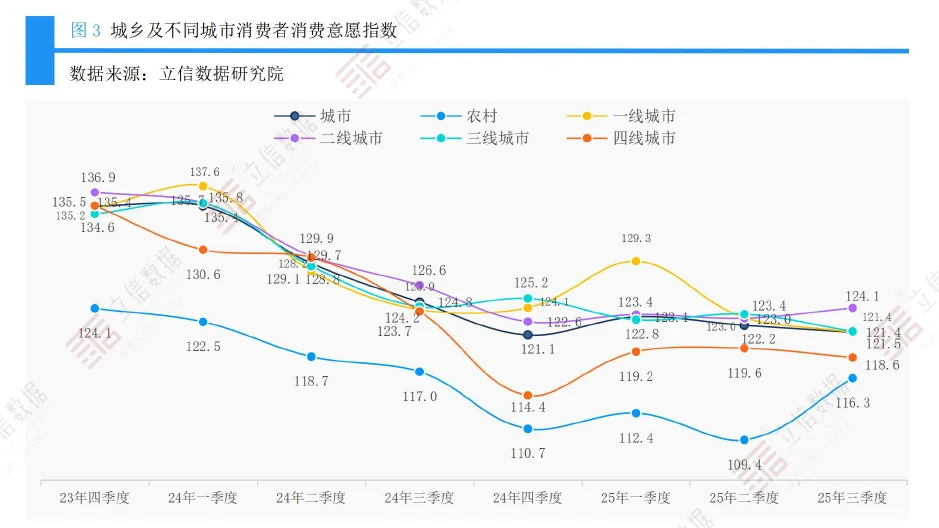

从分类比较看,消费意愿因区域、城乡、收入、年龄和学历差异显著。东北地区消费意愿最高(128.0),西部地区最低(115.4);城市消费者意愿高于农村,高收入群体(139.0)明显高于中低收入者;青年和老年消费者意愿较强,中年群体持续下滑。

消费者对当前家庭经济状况满意度略有回升,满意度指数为114.6;预期家庭经济状况改善的比重净增34.5%,农村消费者预期首次优于城市。当前消费意愿强度创五个季度新高,但未来一年消费支出净增加比重降至历史低点。

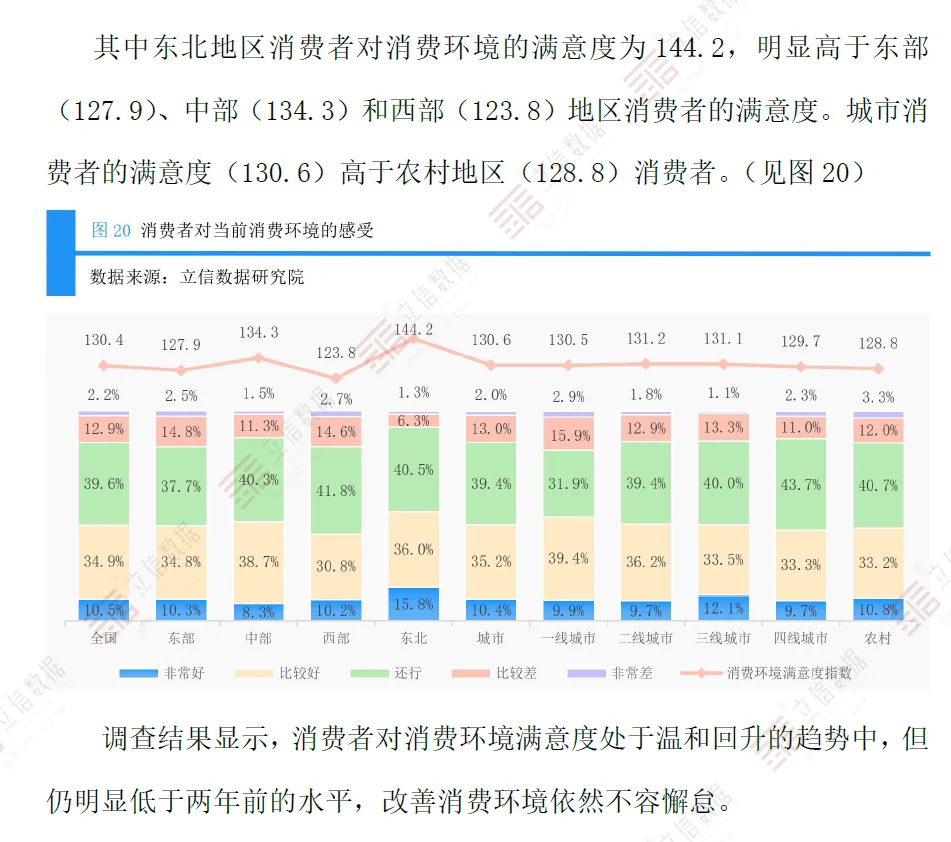

超半数消费者认为物价偏高,尽管CPI微降,消费者对降价存在惯性期待,加剧市场内卷竞争。消费环境满意度稳中有升,但仍低于两年前水平。

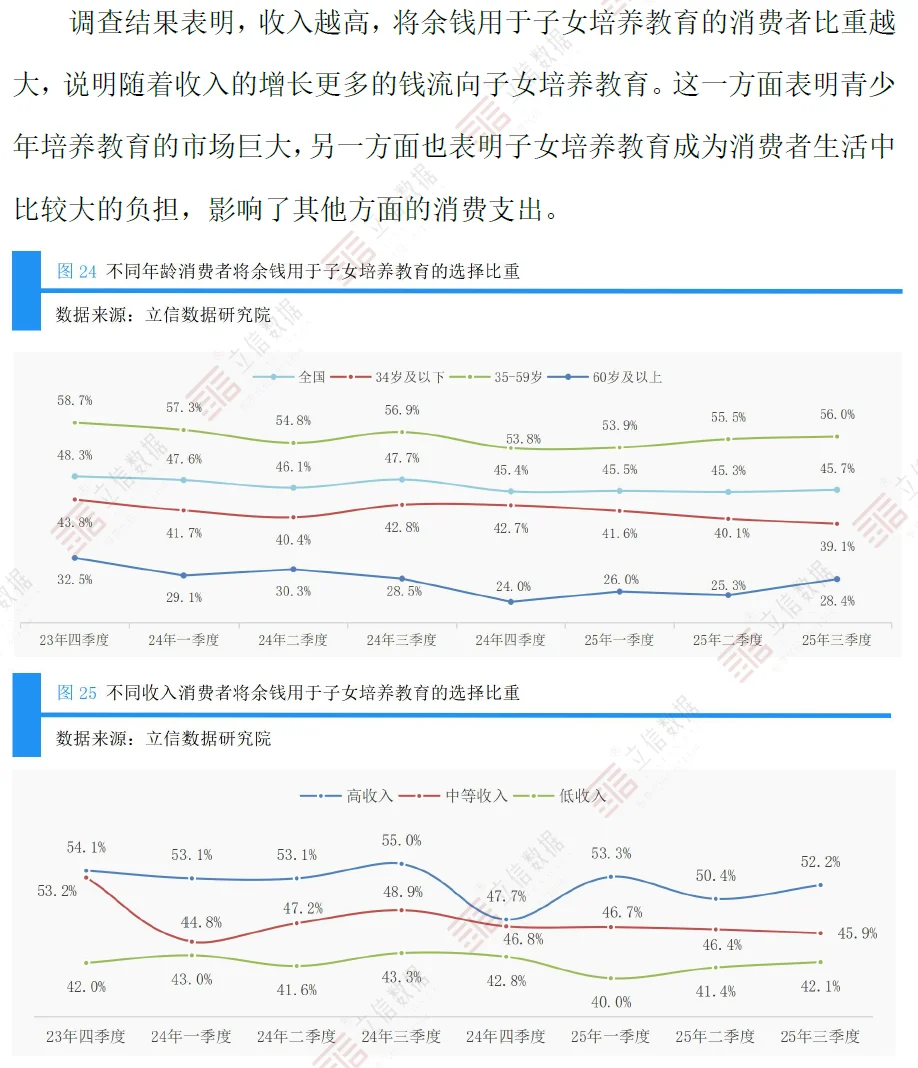

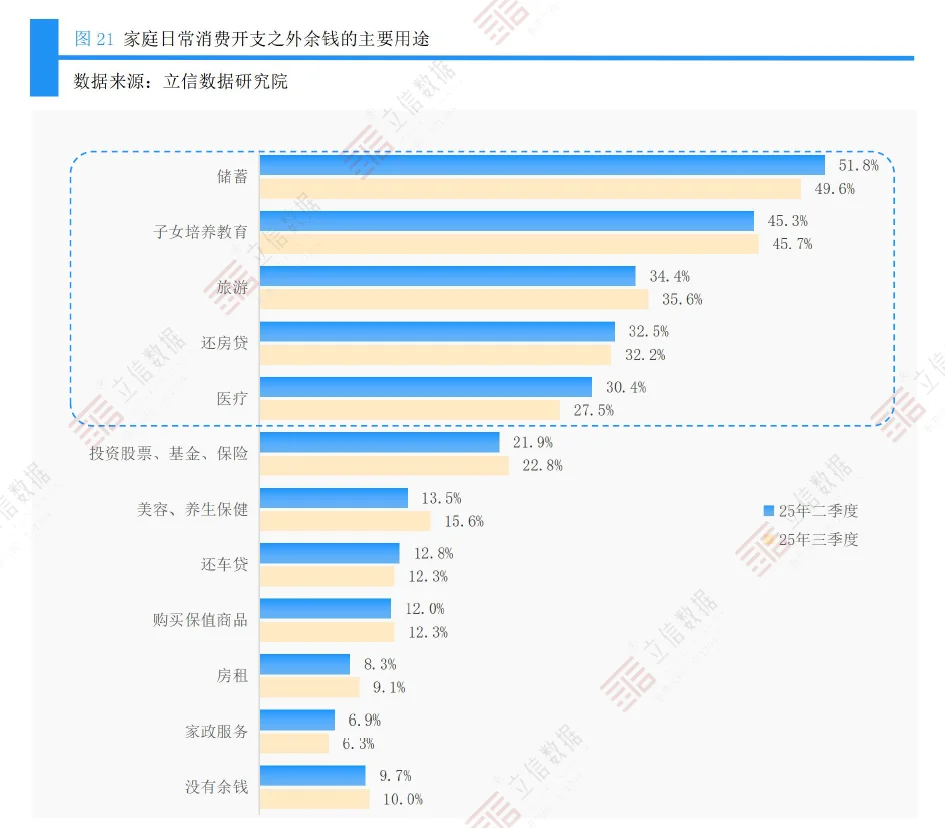

家庭余钱主要用于储蓄(49.6%)、子女教育(45.7%)、旅游(35.6%)、还房贷(32.2%)和医疗(27.5%)。储蓄意愿高制约消费升级,教育负担挤出其他消费,旅游需求逆势增长,还房贷压力抑制消费,医疗支出比重回落体现医保成效。

未来半年,消费者计划购买家电数码(48.8%)、服装鞋帽(47.5%)、旅游(42.2%)、教育培训(33.2%)和休闲健身(26.3%)。旅游预算平稳,出行时间偏短,偏好自然风光与文旅融合,自由行成为主流,住宿呈现星级酒店、经济型酒店和民宿三分天下格局。

购物渠道以电商平台为主导,线下实体店压力加大,消费者注重高质量与极致性价比。

多数消费者增加在家做饭,减少外出就餐和外卖,餐饮业压力减缓。近六成消费者通过电商平台优惠套餐点餐。烟草消费意向平稳,健康意识提升是戒烟主因,月均花费多在600元以下。

老年消费者超七成健康状况较好,但随年龄增长下滑;多数心态积极,花钱更谨慎,结构性拉低整体消费意愿;近四分之三选择居家养老,最关注亲人陪伴和健康。

影响消费意愿的关键因素包括收入增长(73.3%)、就业稳定(42.4%)和社会保障完善(40.1%)。

#研报分享 #消费者市场洞察

2025年三季度中国消费者消费意愿指数为120.6,较上季度上升0.4点,处于景气区间。即期消费意愿指数回升至112.9,而预期消费意愿指数微降至128.4,反映当前消费温和回暖但未来支出仍显疲软。

从分类比较看,消费意愿因区域、城乡、收入、年龄和学历差异显著。东北地区消费意愿最高(128.0),西部地区最低(115.4);城市消费者意愿高于农村,高收入群体(139.0)明显高于中低收入者;青年和老年消费者意愿较强,中年群体持续下滑。

消费者对当前家庭经济状况满意度略有回升,满意度指数为114.6;预期家庭经济状况改善的比重净增34.5%,农村消费者预期首次优于城市。当前消费意愿强度创五个季度新高,但未来一年消费支出净增加比重降至历史低点。

超半数消费者认为物价偏高,尽管CPI微降,消费者对降价存在惯性期待,加剧市场内卷竞争。消费环境满意度稳中有升,但仍低于两年前水平。

家庭余钱主要用于储蓄(49.6%)、子女教育(45.7%)、旅游(35.6%)、还房贷(32.2%)和医疗(27.5%)。储蓄意愿高制约消费升级,教育负担挤出其他消费,旅游需求逆势增长,还房贷压力抑制消费,医疗支出比重回落体现医保成效。

未来半年,消费者计划购买家电数码(48.8%)、服装鞋帽(47.5%)、旅游(42.2%)、教育培训(33.2%)和休闲健身(26.3%)。旅游预算平稳,出行时间偏短,偏好自然风光与文旅融合,自由行成为主流,住宿呈现星级酒店、经济型酒店和民宿三分天下格局。

购物渠道以电商平台为主导,线下实体店压力加大,消费者注重高质量与极致性价比。

多数消费者增加在家做饭,减少外出就餐和外卖,餐饮业压力减缓。近六成消费者通过电商平台优惠套餐点餐。烟草消费意向平稳,健康意识提升是戒烟主因,月均花费多在600元以下。

老年消费者超七成健康状况较好,但随年龄增长下滑;多数心态积极,花钱更谨慎,结构性拉低整体消费意愿;近四分之三选择居家养老,最关注亲人陪伴和健康。

影响消费意愿的关键因素包括收入增长(73.3%)、就业稳定(42.4%)和社会保障完善(40.1%)。

#研报分享 #消费者市场洞察