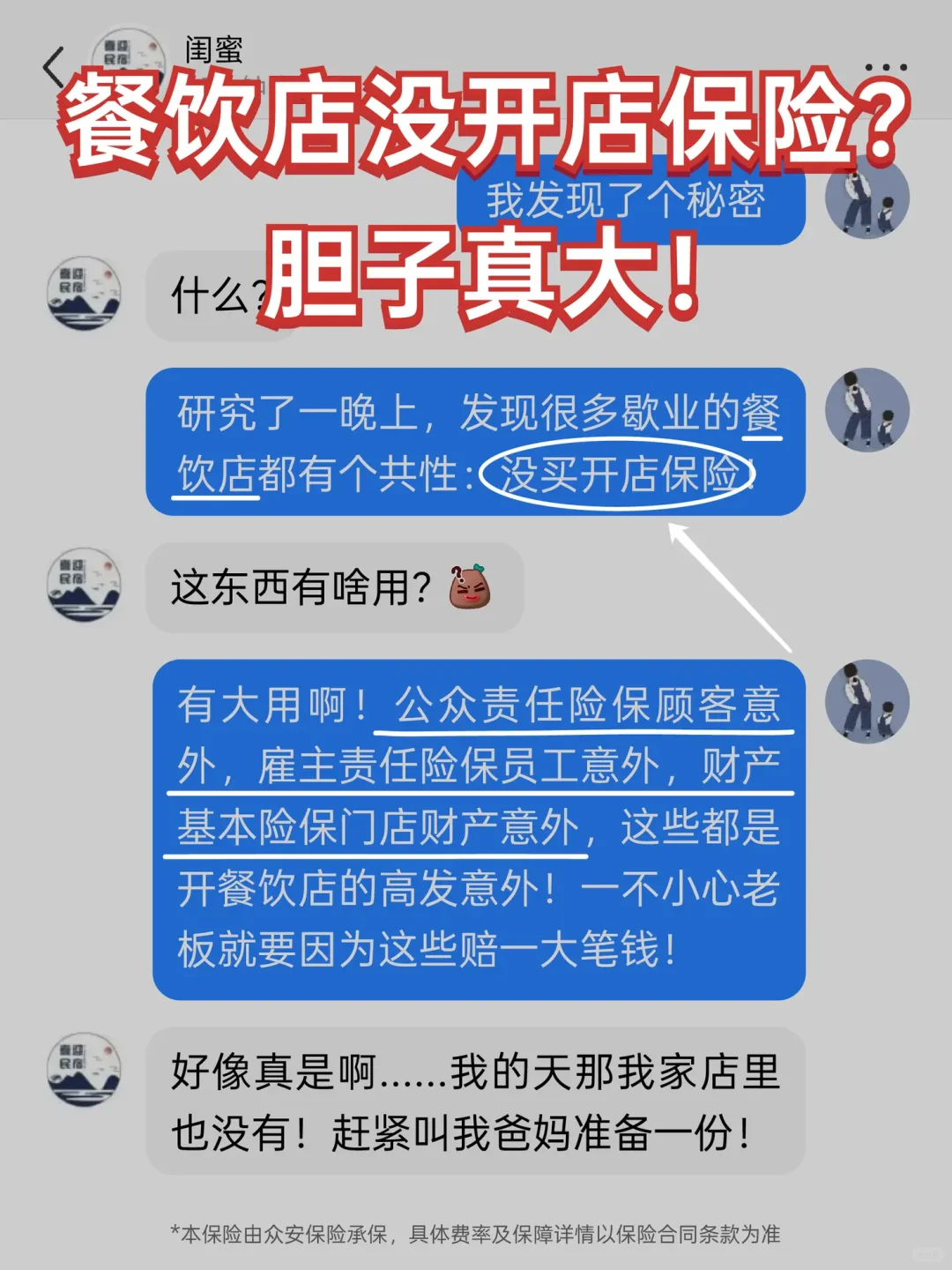

?凌晨三点刷到隔壁火锅店老板发的朋友圈

说就因为顾客在店里踩到水渍意外摔了一跤,赔了5万…

这已经是今年看到的第4家闭店的餐饮店了!

研究了一堆歇业的案例后,发现一个扎心的共同点:90%的老板都没给门店配保险!

?先说说餐饮老板的日常 “踩雷” 现场:

?后厨高温油锅意外爆炸,导致油烟机着火,修设备+停业损失好几万

?服务员上菜端汤时意外被烫伤,医药费赔偿没完没了

?去年夏天有家面馆因为食材存放不当意外导致顾客食物中毒,光赔偿就掏了3万…

这些事概率看似不高,但真遇上了对于小店就是灭顶之灾!随便一个意外就能把小半年的辛苦钱全赔进去?

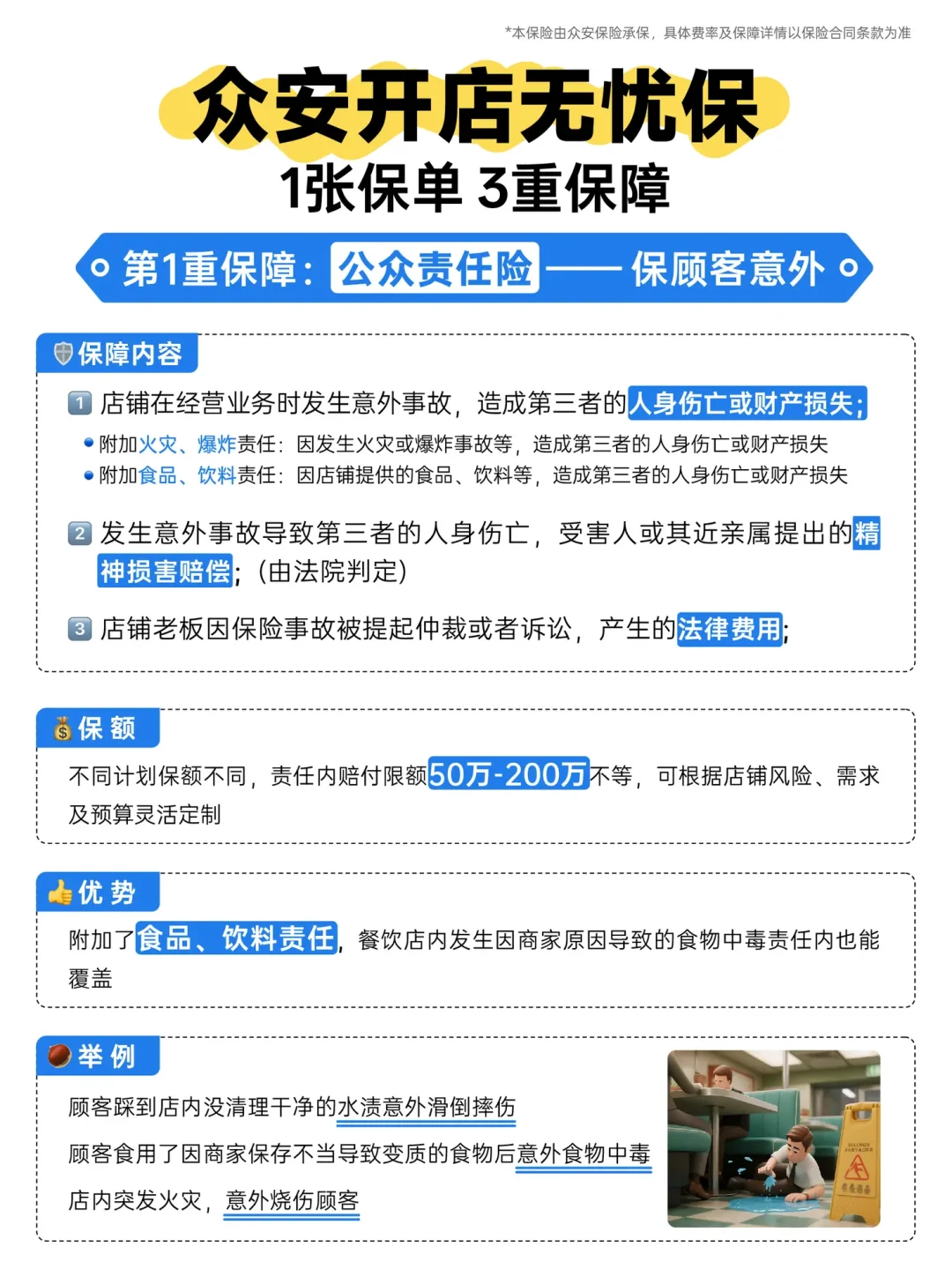

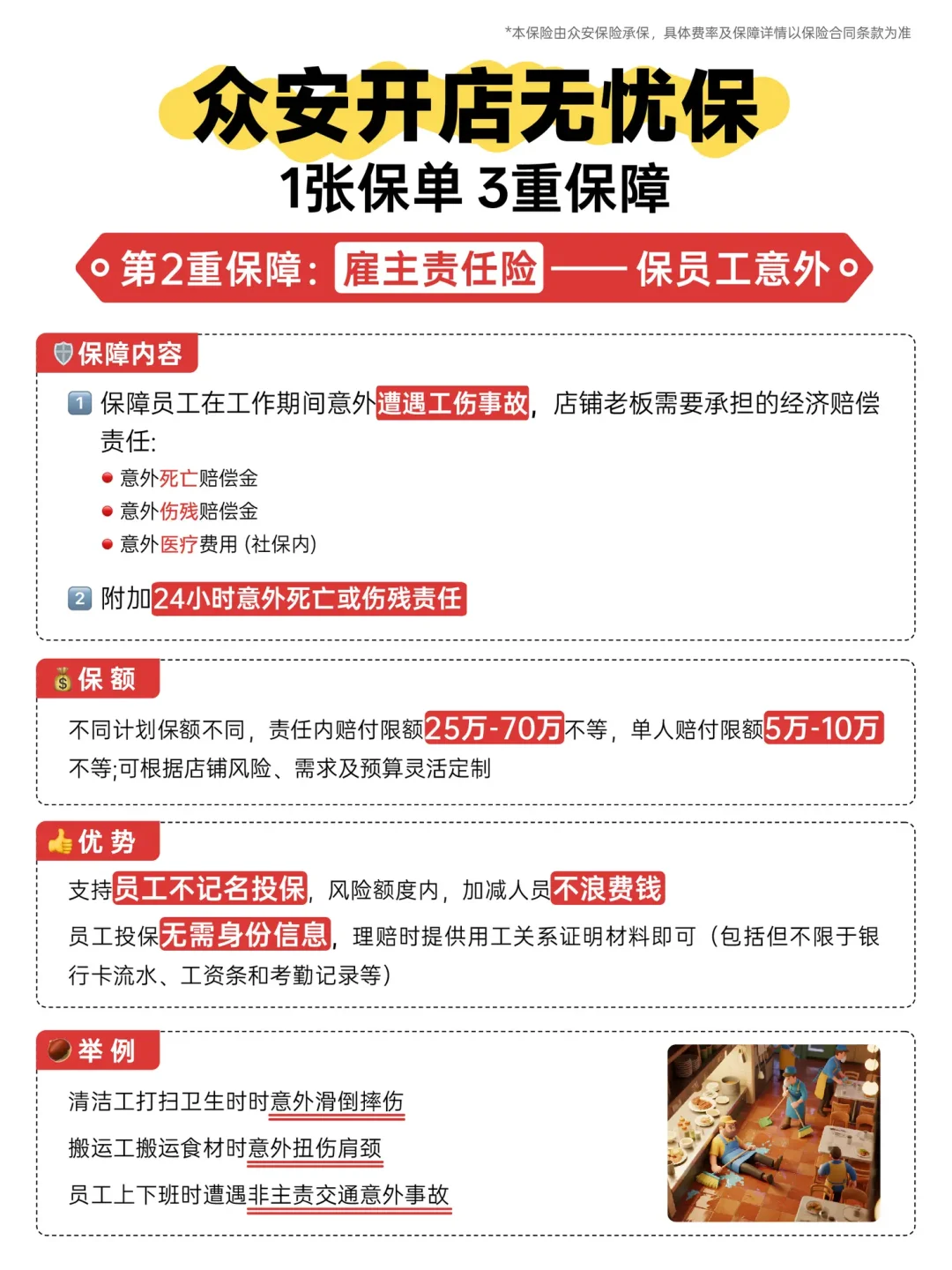

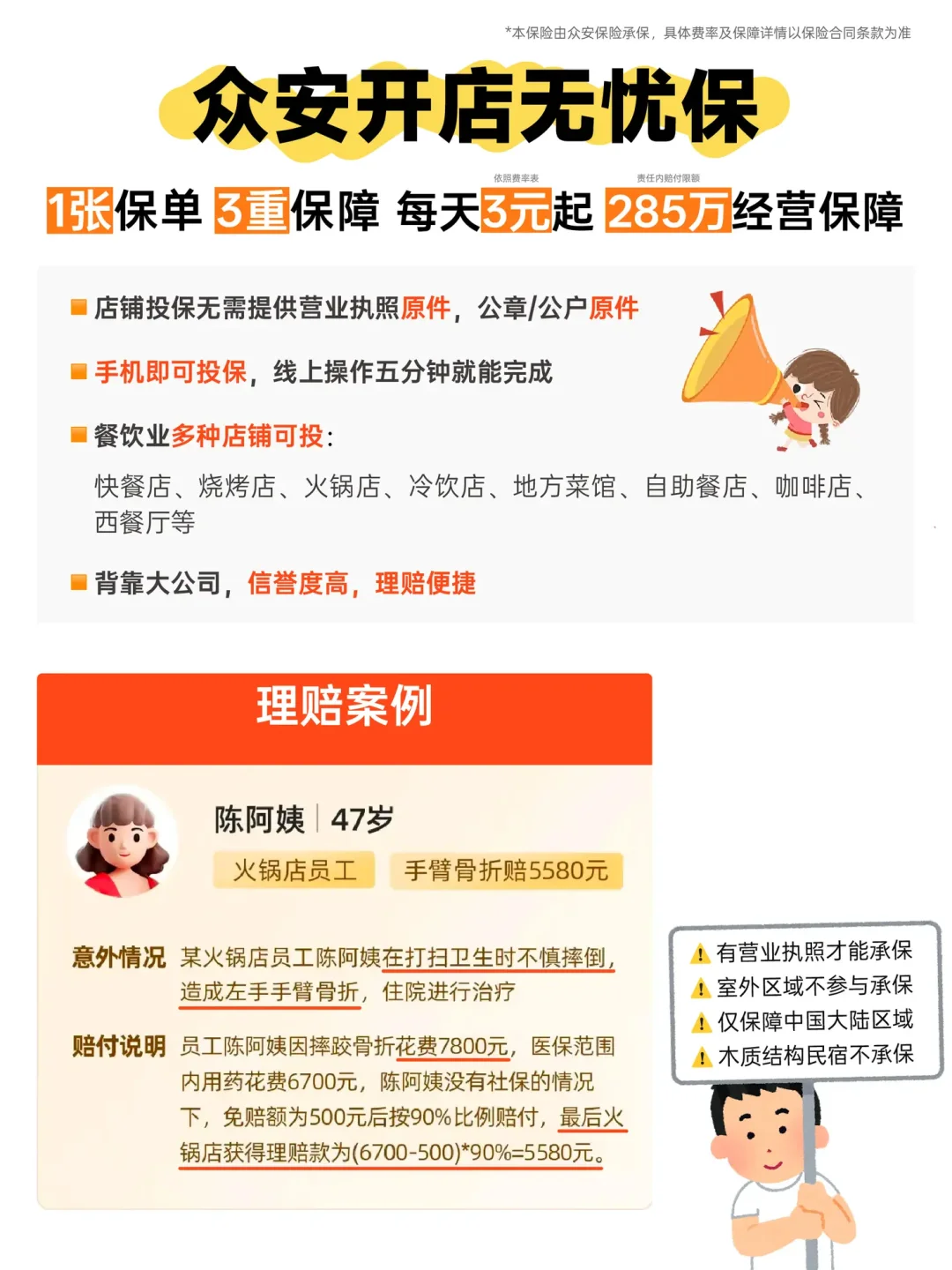

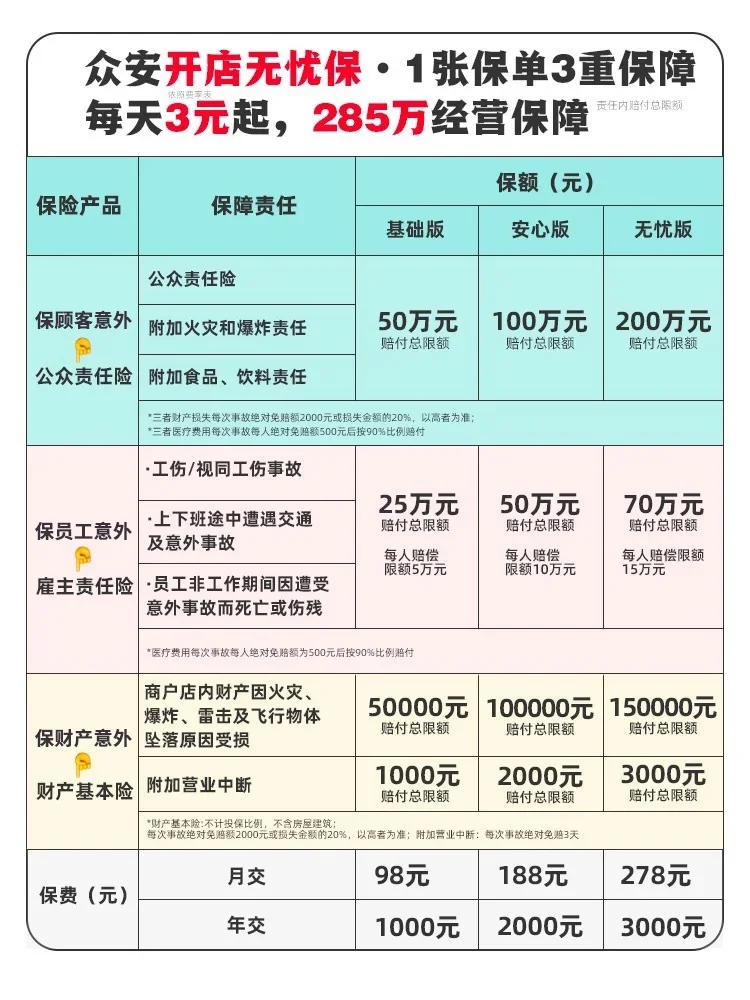

但其实!每天3元起(依照费率表),就能给门店上一份责任内赔付限额285万经营保障的——众安开店无忧保!

✨它最牛的是1张保单3重保障:涵盖公众责任险、雇主责任险和财产基本险

✅公众责任险:保顾客意外,不管是顾客因商家原因受到的意外摔伤、意外烫伤还是意外食物中毒,产生的赔偿费用等责任内它可以帮老板赔

?责任内赔付限额200万(以无忧版为例)

✅雇主责任险:保员工工作期间发生意外工伤事故等员工意外,像厨师烹饪时意外切到手、搬运时意外扭伤腰,这些赔偿责任内也能帮老板扛

?责任内赔付限额70万(以无忧版为例)

✅财产基本险:保门店财产意外,像店内意外火灾导致装修被毁+停业损失责任内也能保障

?责任内赔付限额15万(以无忧版为例)

?而且投保很方便:

?店铺投保无需提供营业执照原件,公章/公户原件

?众安开店无忧保-雇主责任险支持员工不记名投保,风险额度内,加减人员不浪费钱;无需员工身份信息,理赔时提供用工关系证明材料即可(包括但不限于银行卡流水、工资条和考勤记录等)

?财产不计投保比例,直接视作足额投保,在保险合同约定保险金额内按实际损失计算赔偿

不限制投保区域,全国店铺都能投保

但是:⚠️有营业执照才能承保⚠️室外区域不参与承保⚠️仅保障中国大陆区域⚠️木质结构民宿不承保

?点击左下角【立即咨询】发送“领方案”即可get定制版投保方案

*由众安保险承保*具体费率及保障详情以保险合同条款为准

#众安保险 #众安 #众安开店无忧保 #开店保险 #雇主责任险 #公众责仼险 #财产基本险 #开店买什么保险 #餐饮店 #开餐饮店

说就因为顾客在店里踩到水渍意外摔了一跤,赔了5万…

这已经是今年看到的第4家闭店的餐饮店了!

研究了一堆歇业的案例后,发现一个扎心的共同点:90%的老板都没给门店配保险!

?先说说餐饮老板的日常 “踩雷” 现场:

?后厨高温油锅意外爆炸,导致油烟机着火,修设备+停业损失好几万

?服务员上菜端汤时意外被烫伤,医药费赔偿没完没了

?去年夏天有家面馆因为食材存放不当意外导致顾客食物中毒,光赔偿就掏了3万…

这些事概率看似不高,但真遇上了对于小店就是灭顶之灾!随便一个意外就能把小半年的辛苦钱全赔进去?

但其实!每天3元起(依照费率表),就能给门店上一份责任内赔付限额285万经营保障的——众安开店无忧保!

✨它最牛的是1张保单3重保障:涵盖公众责任险、雇主责任险和财产基本险

✅公众责任险:保顾客意外,不管是顾客因商家原因受到的意外摔伤、意外烫伤还是意外食物中毒,产生的赔偿费用等责任内它可以帮老板赔

?责任内赔付限额200万(以无忧版为例)

✅雇主责任险:保员工工作期间发生意外工伤事故等员工意外,像厨师烹饪时意外切到手、搬运时意外扭伤腰,这些赔偿责任内也能帮老板扛

?责任内赔付限额70万(以无忧版为例)

✅财产基本险:保门店财产意外,像店内意外火灾导致装修被毁+停业损失责任内也能保障

?责任内赔付限额15万(以无忧版为例)

?而且投保很方便:

?店铺投保无需提供营业执照原件,公章/公户原件

?众安开店无忧保-雇主责任险支持员工不记名投保,风险额度内,加减人员不浪费钱;无需员工身份信息,理赔时提供用工关系证明材料即可(包括但不限于银行卡流水、工资条和考勤记录等)

?财产不计投保比例,直接视作足额投保,在保险合同约定保险金额内按实际损失计算赔偿

不限制投保区域,全国店铺都能投保

但是:⚠️有营业执照才能承保⚠️室外区域不参与承保⚠️仅保障中国大陆区域⚠️木质结构民宿不承保

?点击左下角【立即咨询】发送“领方案”即可get定制版投保方案

*由众安保险承保*具体费率及保障详情以保险合同条款为准

#众安保险 #众安 #众安开店无忧保 #开店保险 #雇主责任险 #公众责仼险 #财产基本险 #开店买什么保险 #餐饮店 #开餐饮店