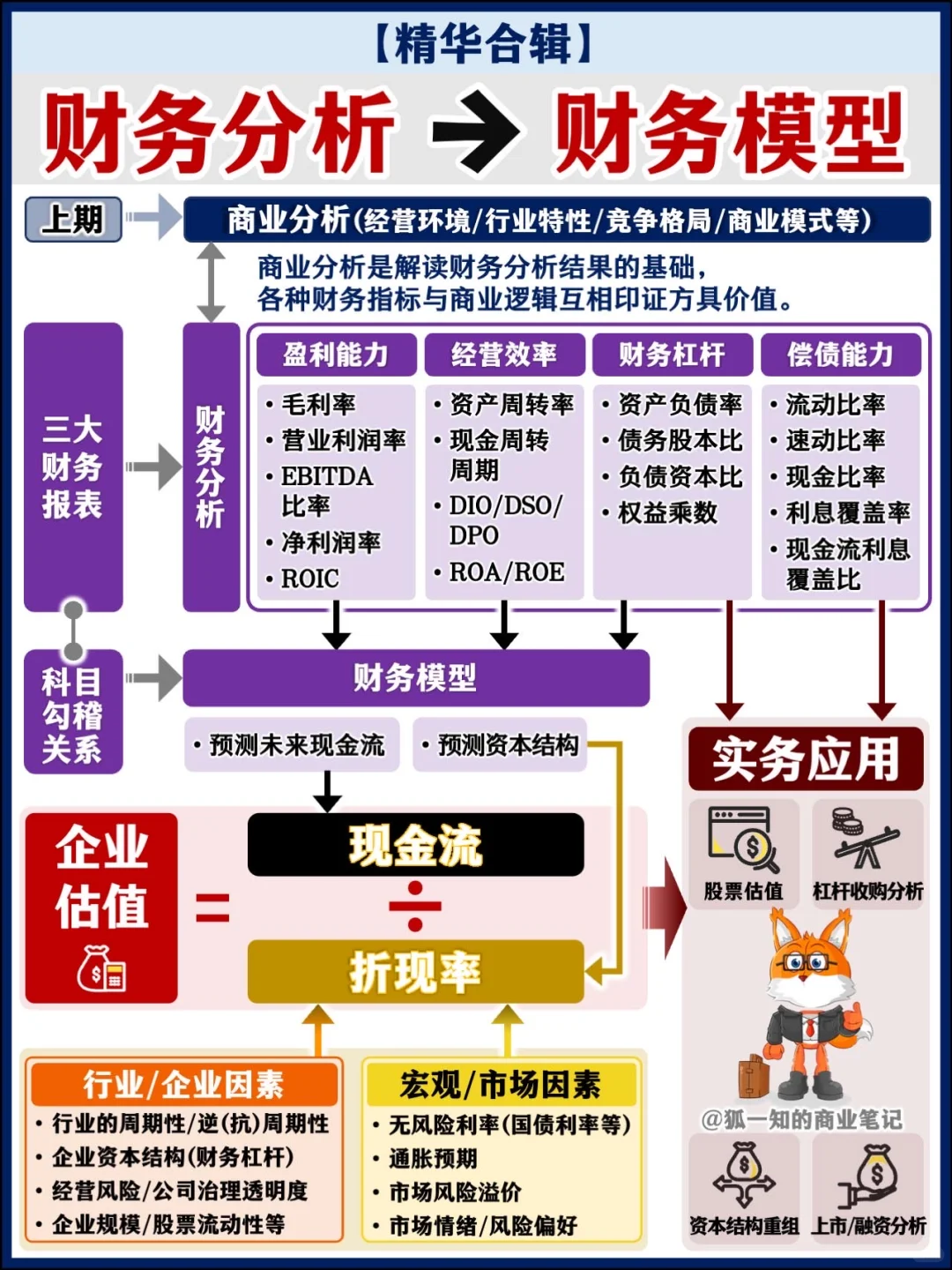

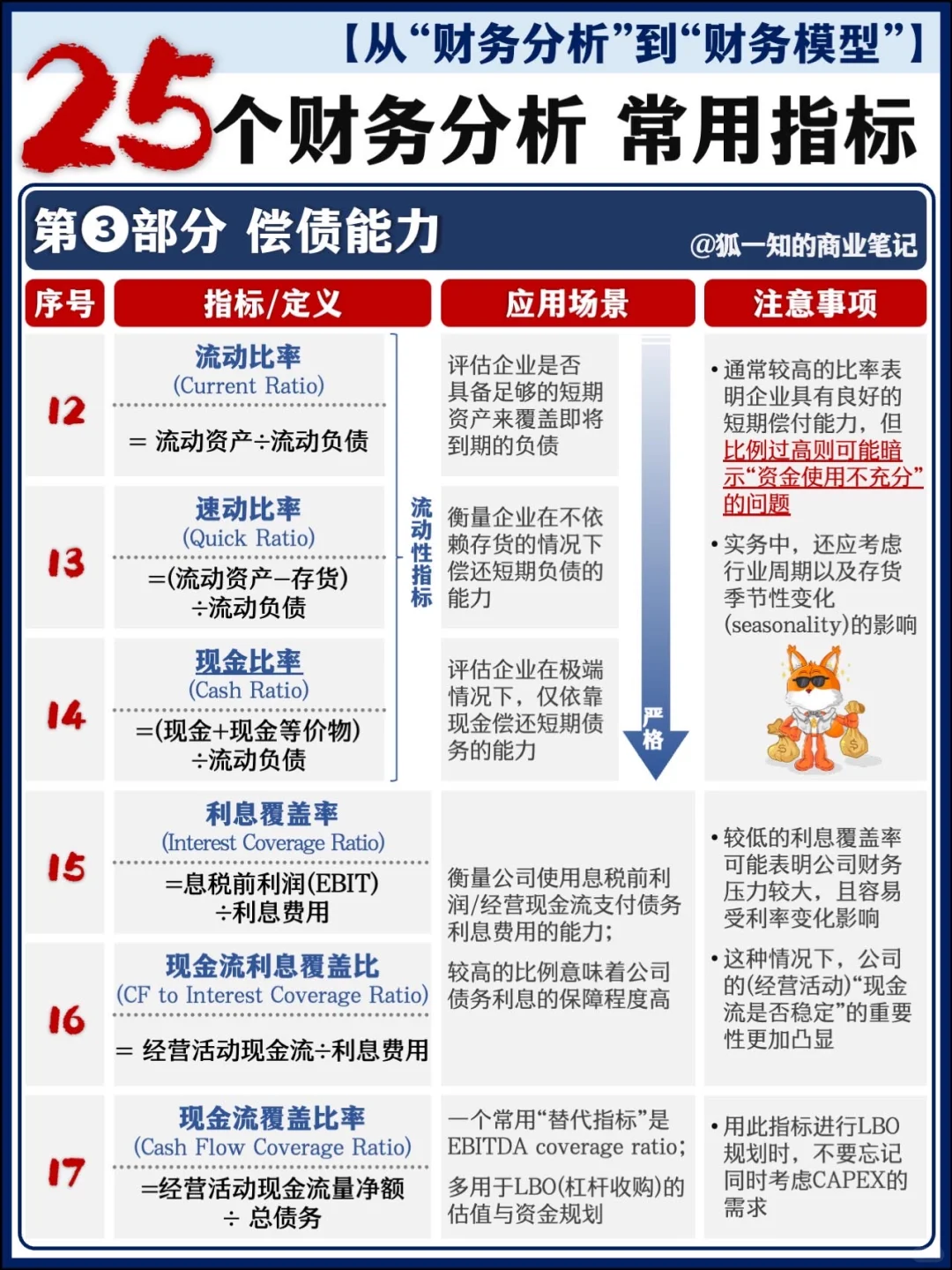

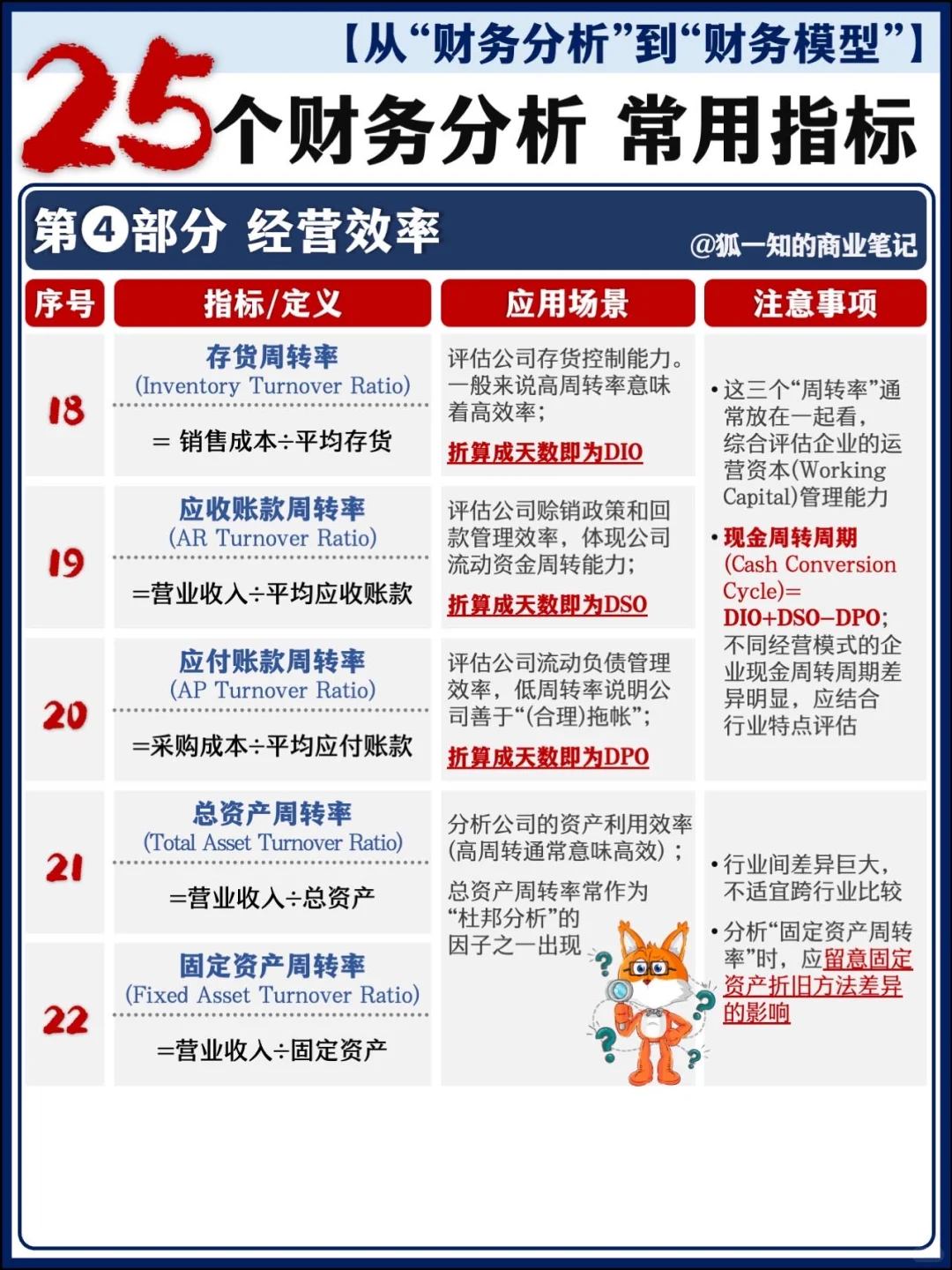

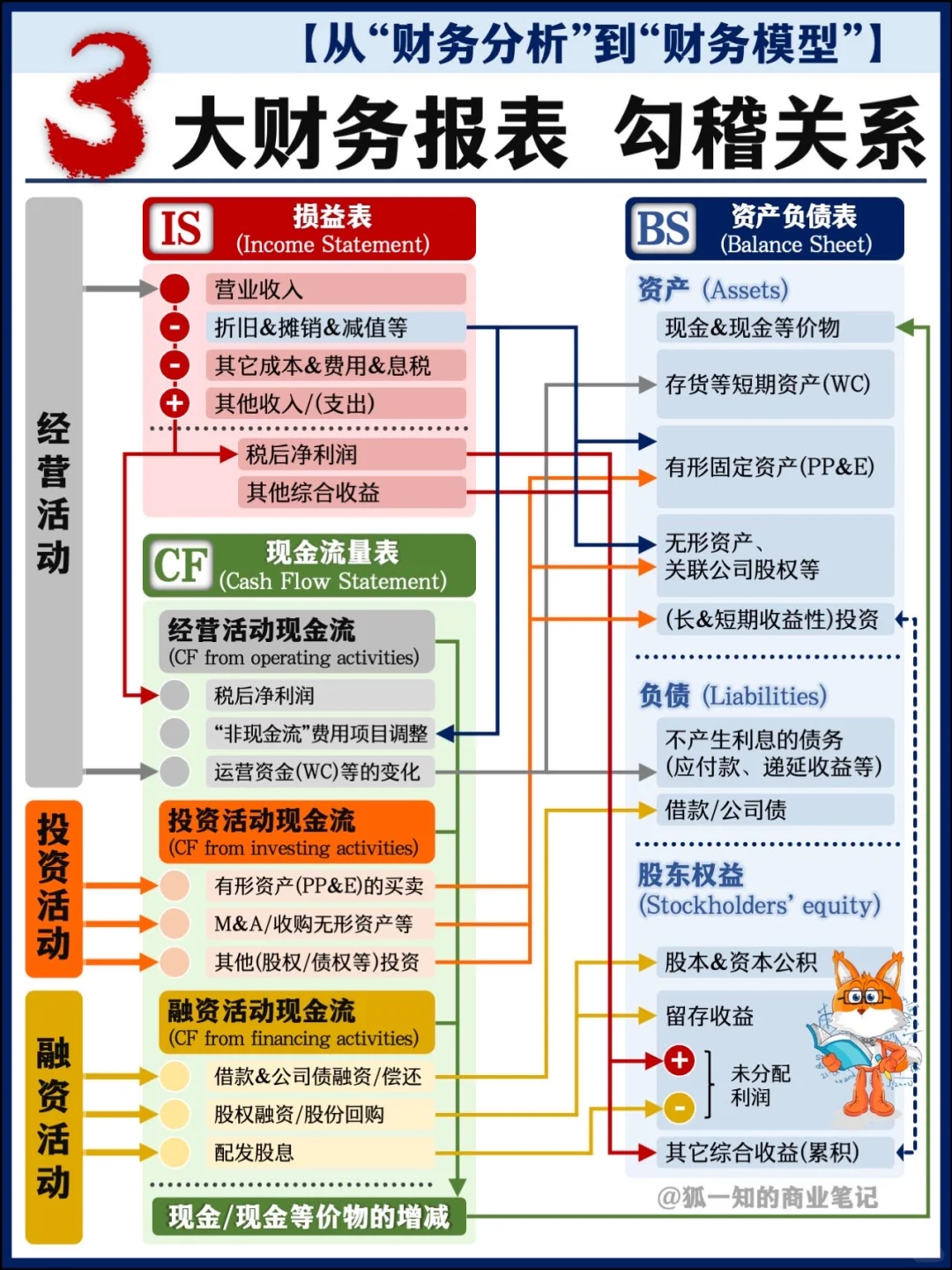

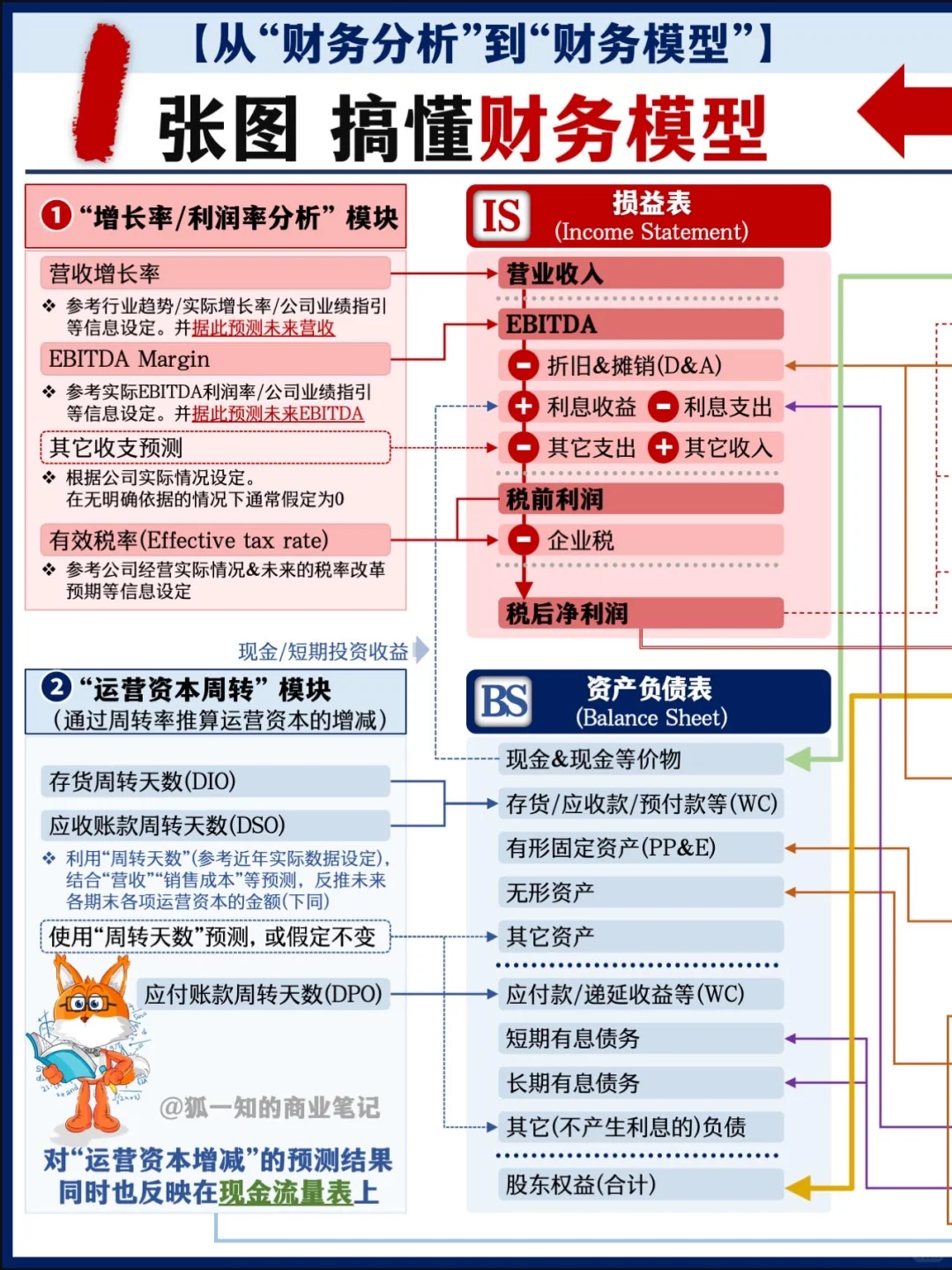

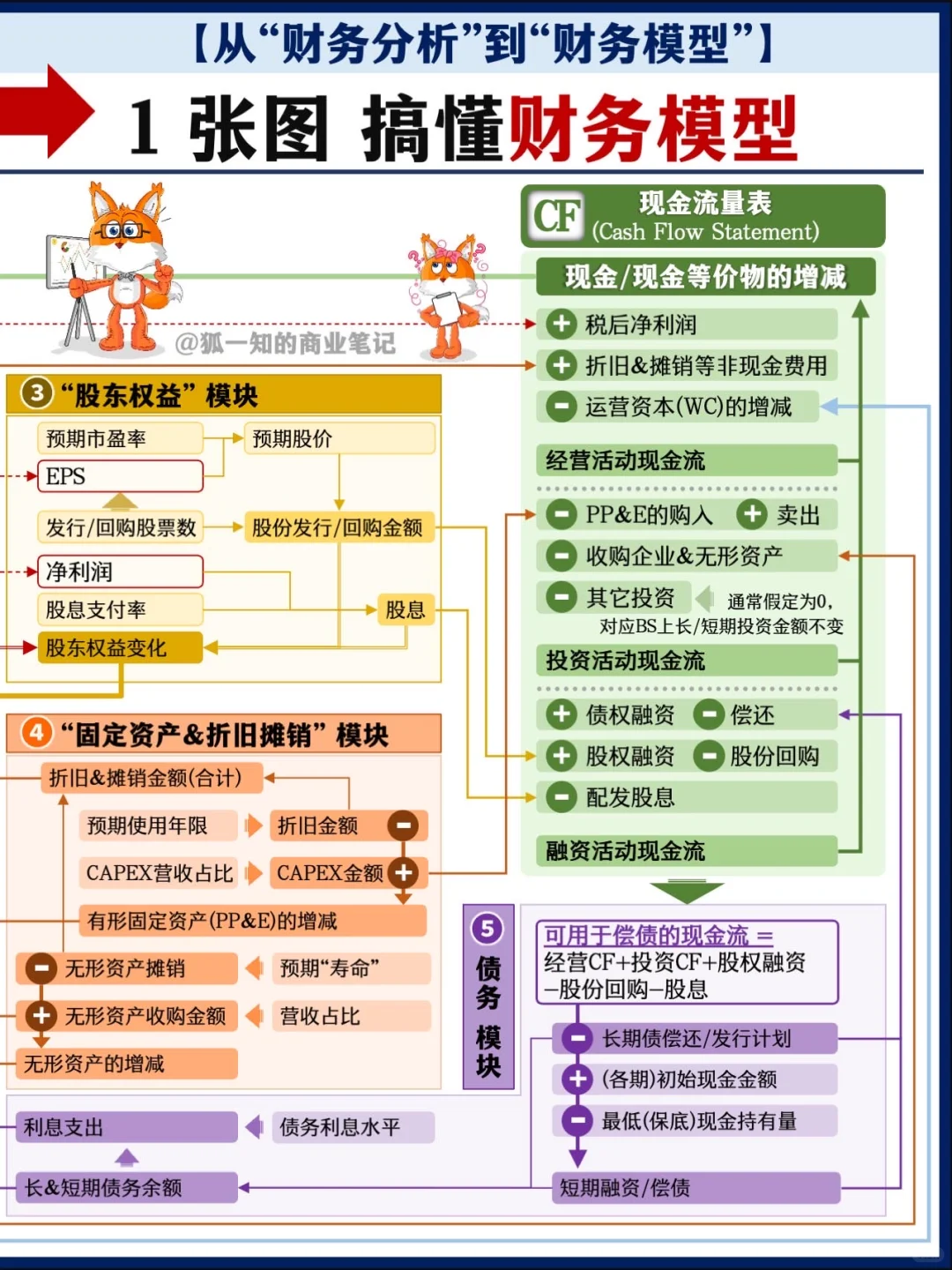

小伙伴们晚上好~~\n“行业分析&企业估值”方法论的第2弹——《财务分析篇合辑》来了。\n这期咱们从财务分析的常用指标出发,梳理三大财务报表主要科目间的勾稽关系,最后从结构上看看投行、PE常用的财务模型是如何做出来的。\n \n进入“财务指标”之前有必要再强调一下:实务中只看(比较)利润率、财务杠杆等指标的计算结果是没有意义的。利润率、杠杆是高是低因行业特性/企业商业模式而异。因而从商业视角理解行业/企业是解读财务指标的基础。\n关于常见的商业模式和行业分析工具,请参考上一篇合辑笔记“从商业地图到行业分析”。\n \n财务分析。图2-7分类盘点了25个常用财务指标。各指标的定义、计算方法、主要应用场景以及实务中的注意事项都梳理在知识卡片中。\n其中,(结合商业分析后做出的)对利润率和周转率的预测常常构成财务模型的主要假设(Driver)。财务杠杆影响企业估值时的折现率计算,并和偿债能力分析一同广泛地应用在杠杆收购评估、资本结构重组等实务场景中。\n \n三大财务报表的勾稽关系。\n图8和图9从两个视角给出了财务报表主要科目间的勾稽关系。和网上流出甚广的“定性指向图”不同,本狐制作的图8囊括了三大财务报表中所有主要科目间的关系。之所以要覆盖到每条主要科目,是因为只有这样,由三大财务报表构成的财务模型才能“转起来”。\n本篇画出的财务报表结构更贴近于国际通行的IFRS/US-GAAP标准(尤其是损益表的结构与国内会计标准有较大差异,专注于学习国内会计报表结构的小伙伴请留意区别~)。\n当然,笔记中梳理的“勾稽关系”放在国内会计准则下同样适用。\n \n财务模型的结构\n图10-11用连图形式,展示了财务模型的整体结构。\n投行/PE在具体项目中制作的财务模型可能非常复杂(Excel版达到数千行、几十页), 但复杂的篇幅往往用在预测企业的各类收益、或者详细描述企业的资本结构。模型的核心无非是这张连图中给出的“三大报表+五大模块”。\n以这个财务模型为基础,可以预测未来的现金流或数年后的利润,用于企业/股票估值。\n \n下一期,咱们来梳理一下估值的理论和常用估值方法。\n \n#财务分析 #财务指标 #财务模型 #股票估值 #企业估值 #金融 #金融市场 #财经知识 #财经