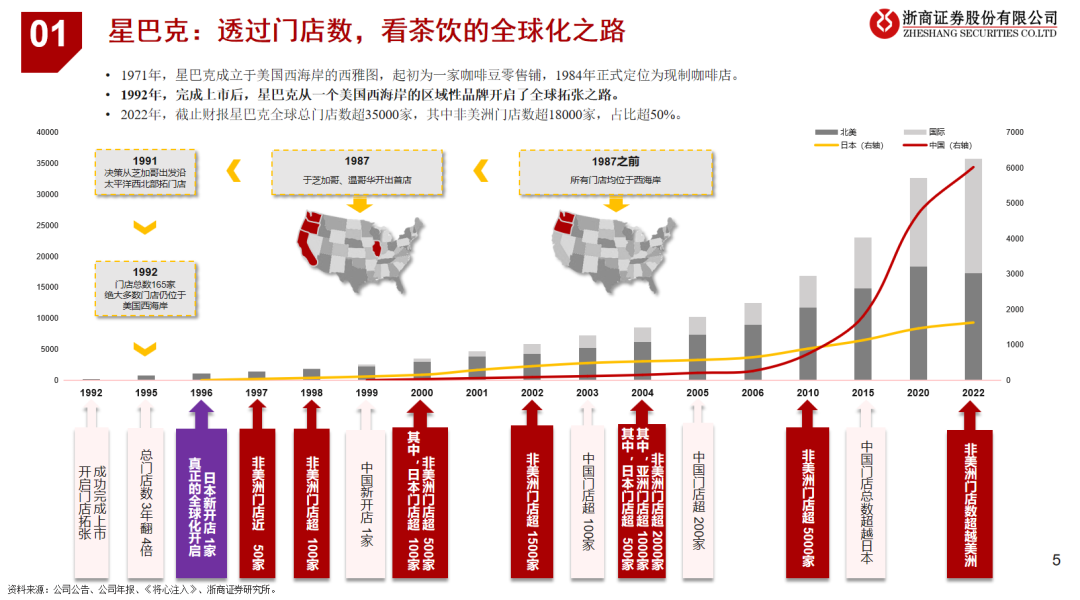

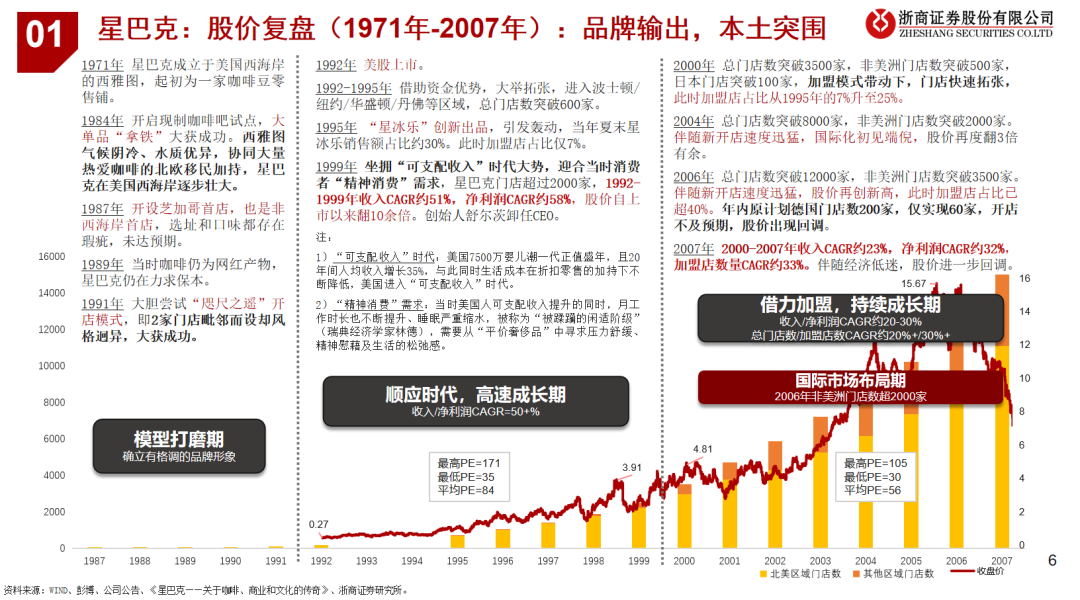

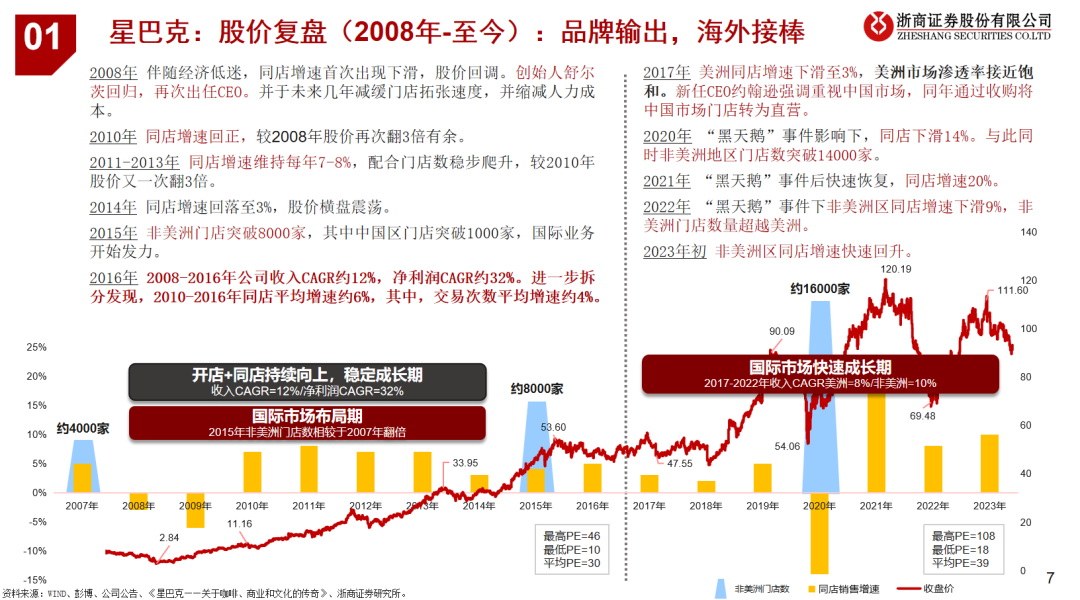

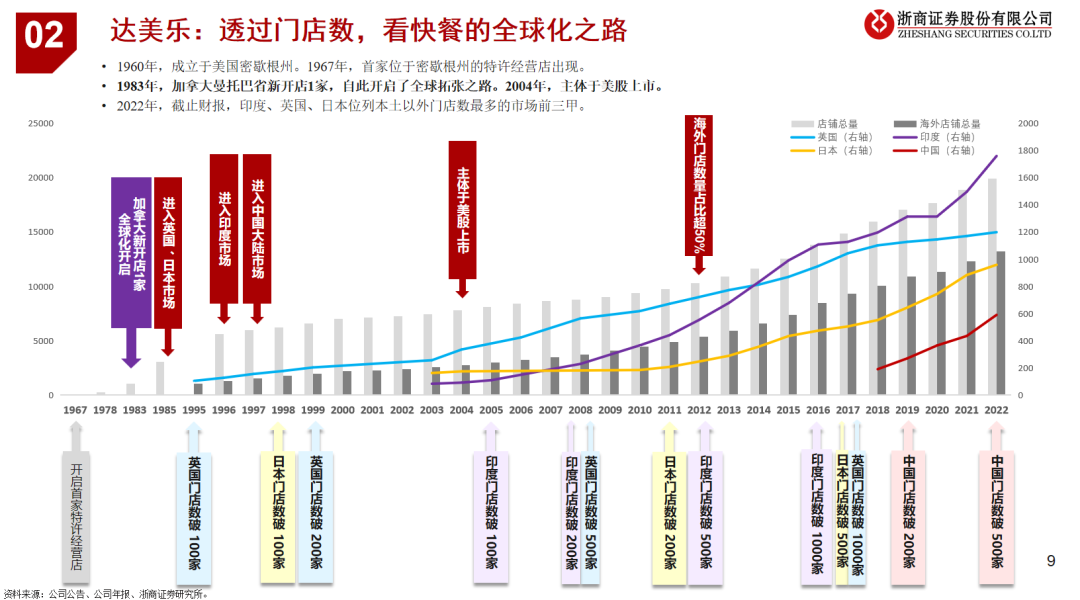

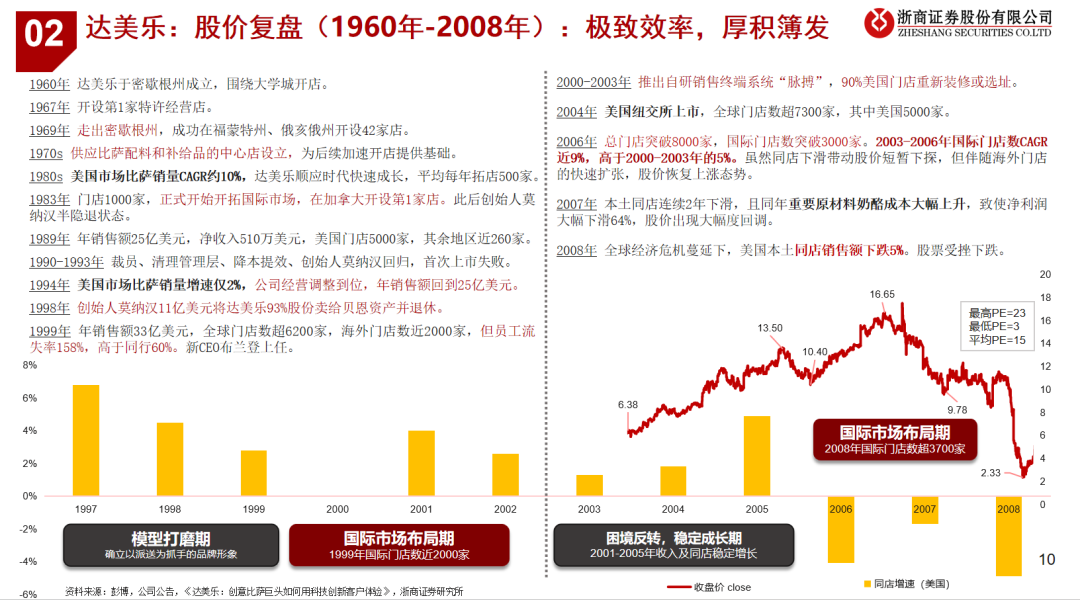

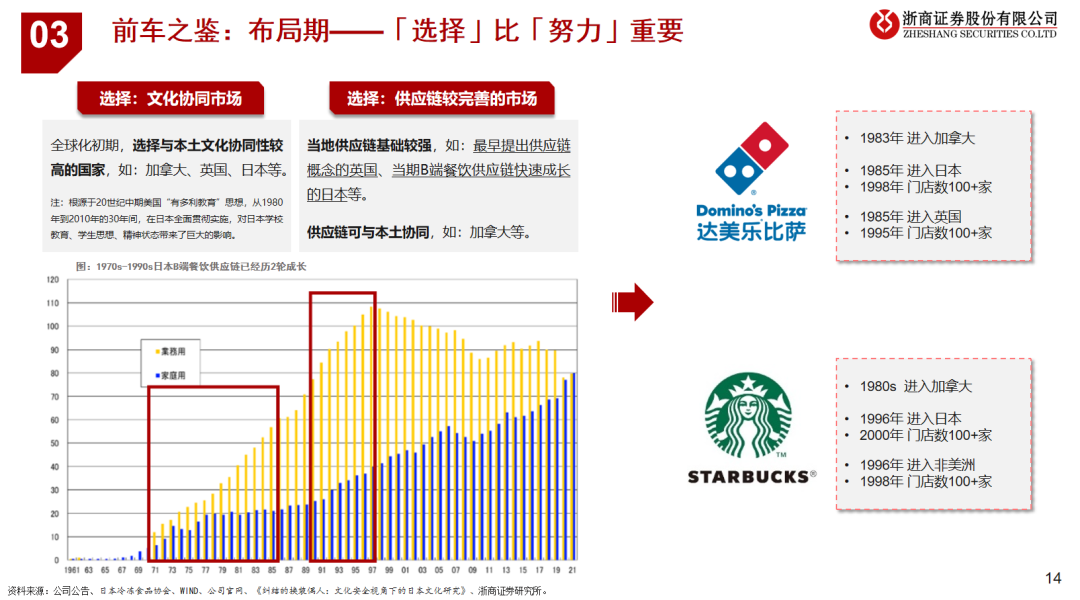

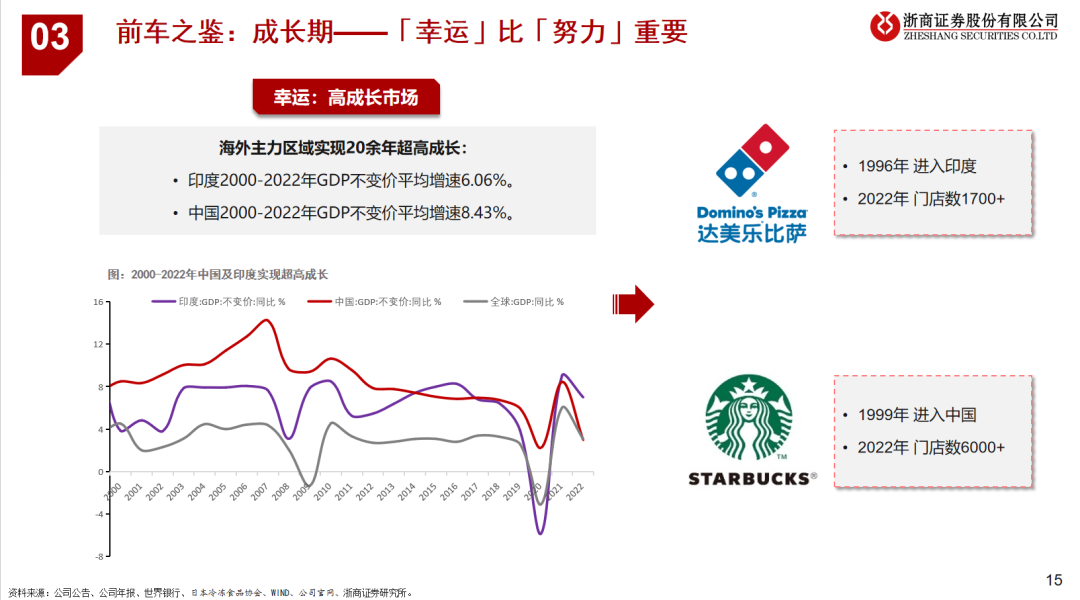

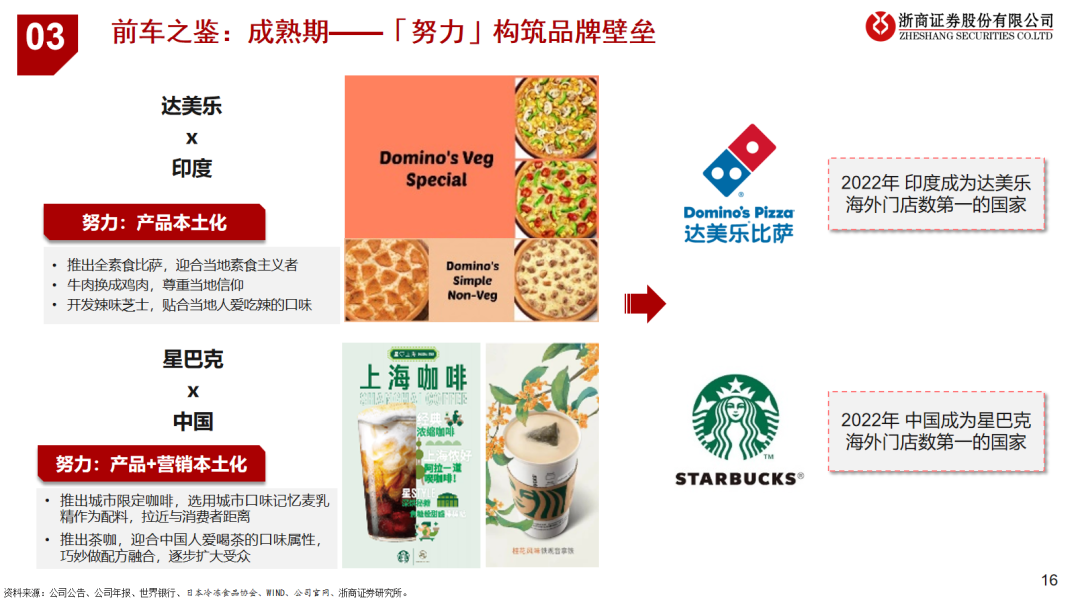

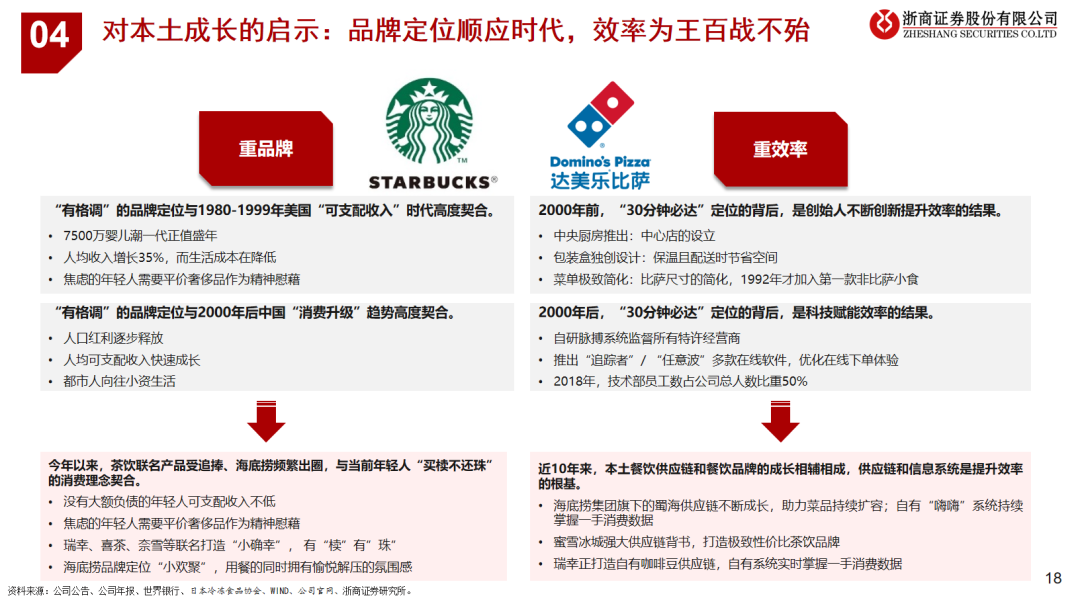

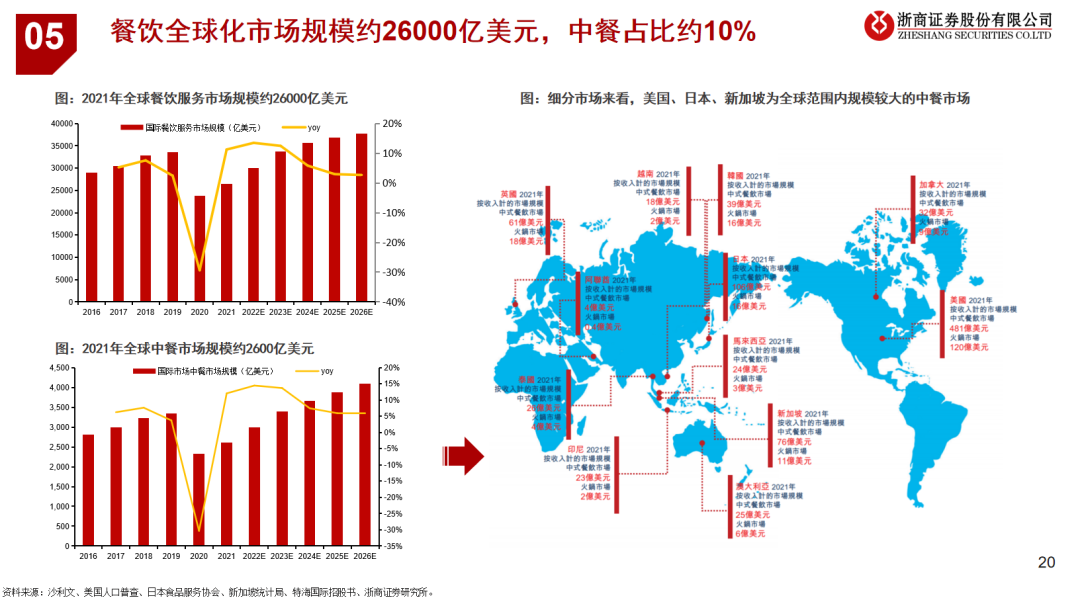

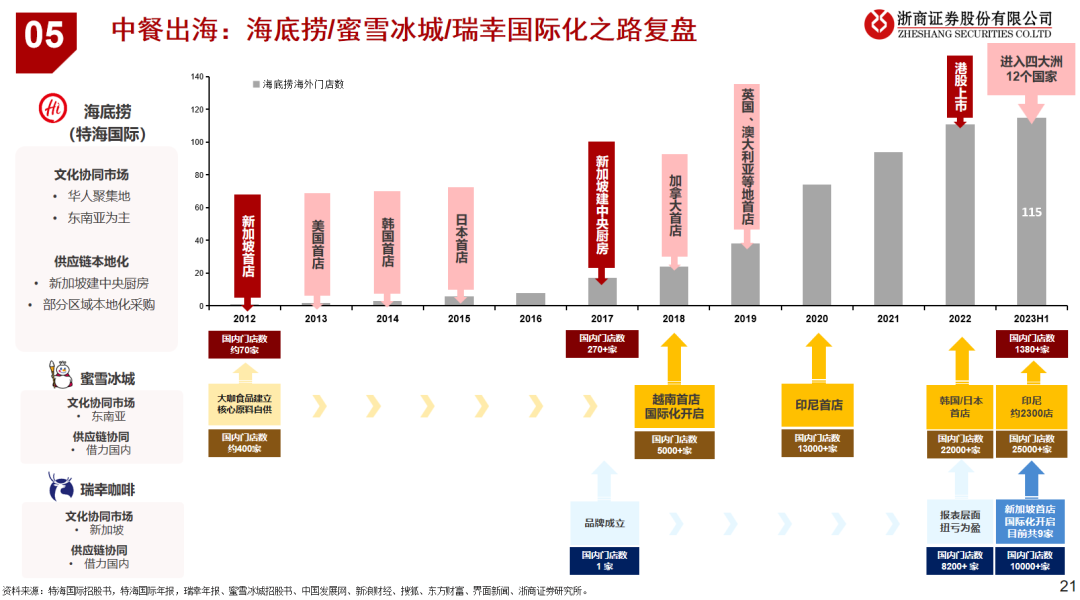

投资要点 本文深度复盘星巴克、达美乐两大传奇餐饮企业的发展历史,旨在提炼餐饮全球化发展的共性及特性,进而推演中餐出海的大致脉络。与此同时,通过归纳两大传奇餐饮企业于本土市场持续成长的历史经验,获取对餐饮企业在本土接续成长的相关启示。 餐饮全球化三步曲:「选择」为先,「幸运」加持,「努力」巩固 1、布局期,「选择」比「努力」重要。全球化初期,选择文化协同且供应链有禀赋的区域进行布局。星巴克和达美乐在全球化初期都选择了日本、加拿大等国家,并在之后实现了较好的发展,核心原因在于1980年代日本受美式文化影响较大、供应链基础较好,加拿大与美国文化相近、供应链可与本土协同。投资端需跟踪的核心指标为:供应链建设、当地文化对该类餐饮的接受度(如消费者评价)等。 2、成长期,「幸运」比「努力」重要。全球化中期,高速成长的海外市场将直接贡献业绩成长。中国之于星巴克、印度之于达美乐都不是当时品牌唯一布局、且计划投入大量精力的市场。然而立足当下,中国市场对星巴克(门店数占比近17%,除本土外最大市场)的重要性、印度市场对达美乐(门店数占比约9%,除本土外最大市场)的重要性均举足轻重。究其原因,比起企业自身努力,更多的是踩上了海外市场的国运,2000-2022年印度/中国GDP不变价平均增速分别约6%/8%。投资端需跟踪的核心指标为:主要布局市场的经济形势、主要布局市场的经济形势、主要布局市场新增门店数等。 3、成熟期,「努力」构筑品牌壁垒。全球化成熟期,当品牌已在海外市场深入人心,其接续成长便需要企业自身的深耕细作,其中较为通用的手段是持续的本土化。例如达美乐针对印度市场,不断推动产品的本土化,如尊重当地习俗和信仰推出全素食比萨、将牛肉换成鸡肉等;星巴克针对中国市场推出茶咖、城市限定咖啡等。投资端需跟踪的核心指标为:公司自身的内部管理能力、品牌营销能力、供应链优化能力、主要布局市场同店增速等。 对本土再成长的启示:顺应趋势,极致效率 1、品牌定位与当期消费趋势契合,始终有机会实现超额成长。如:1980-1999年间星巴克的高速成长,源于其“有格调”的品牌定位与当时美国“可支配收入”时代高度契合,当时美国年轻人可支配收入不低,但精神普遍焦虑,需要平价奢侈品慰藉心灵;又如今年以来,瑞幸/奈雪等国内茶饮联名产品受追捧、海底捞频繁出圈,也与当前年轻人“买椟不还珠”的消费理念契合。 2、效率提升始终是餐饮企业困境反转、接续成长的良药。达美乐成立之初就是通过创始人的小发明把门店效率做到了极致,历史上2次困境反转同样是借助管理、科技手段加码了效率。稳定且高效的供应链一直是我国企业的优势,也是提升效率中最为重要的环节之一,海底捞、蜜雪冰城等餐饮企业都在持续加码本土供应链的搭建,持续优化效率。 中餐出海相关标的及重要企业 特海国际(海底捞): 2012年新加坡首店,2022年主营收入规模5.58亿美元,目前全球范围内110+家门店。蜜雪冰城: 2018年越南首店,目前国际门店近4000家。瑞幸咖啡:2023年新加坡首店,新加坡已有9家门店。 风险提示 行业竞争加剧、开店不及预期、食品安全、全球宏观经济失速等。 正文目录

报告正文 |

|

团队介绍

2022年新财富轻工及纺织服装第2名,水晶球第1名,金牛奖第2名,wind纺织服装金牌分析师第1名;

2021年新财富轻工及纺织服装第2名,纺织服装行业金牛奖第1名,水晶球第1名;

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

分析师执业证书号:S1230520070002

免责声明

本公众订阅号(微信号:新消费马莉团队)由浙商证券研究所新消费马莉团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是浙商证券研究所纺服新消费马莉团队研究报告的发布平台,所载内容均来自于浙商证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见浙商证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。浙商证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“浙商证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向浙商证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非浙商证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。