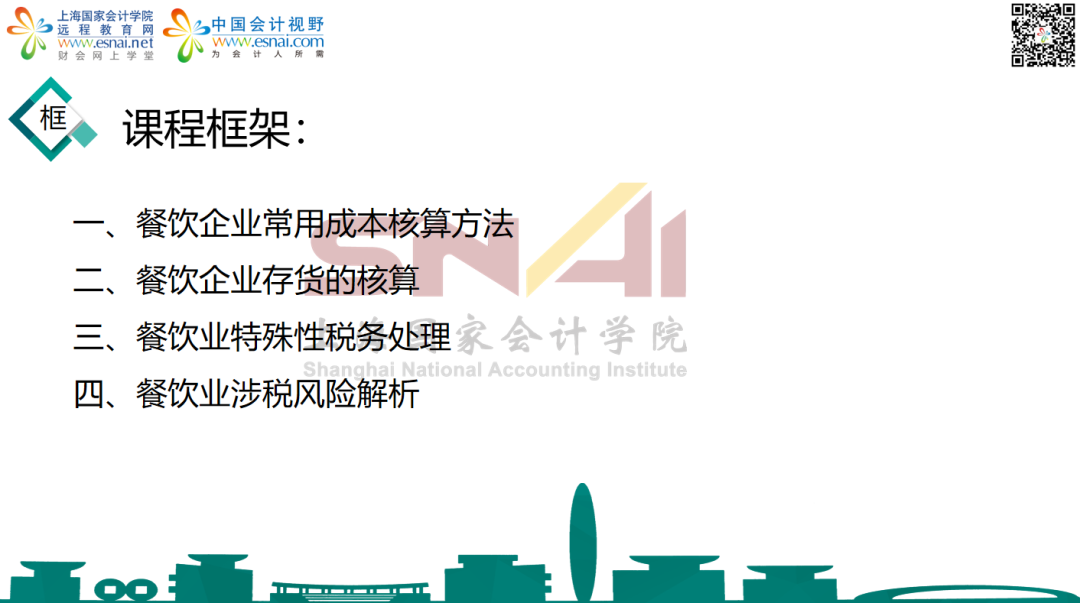

第231期财8点特邀王玉焕老师从餐饮企业常用成本核算方法、餐饮企业存货的核算开始,直播分析餐饮业特殊性税务处理,进一步为大家解析餐饮业涉税风险。

问:我们是一家餐饮酒店,取得的免税税率的蔬菜的增值税普通发票,能否抵扣增值税?

答:不一定。看看上游是批发零售还是自产自销的。若是从专门批发销售蔬菜的公司购买蔬菜,取得一份免税发票,不得抵扣增值税。

问:我们是一家餐饮酒店,经营范围没有会议服务,但是有的时候会开具“会议费”项目发票,是否属于虚开行为?

答:不一定。1、若是你餐饮酒店确实为客户提供了会务服务,即便是经营范围没有会议服务,也可以开具“会议费”项目发票,不属于虚开行为。2、若是你餐饮酒店没有为客户提供会务服务,却按照客户要求开具了“会议费”项目发票,则属于为他人、为自己开具与实际经营业务情况不符的发票,是虚开行为。

采购蔬菜无票该如何处理?

给餐饮酒店职工提供免费的员工餐该如何处理?

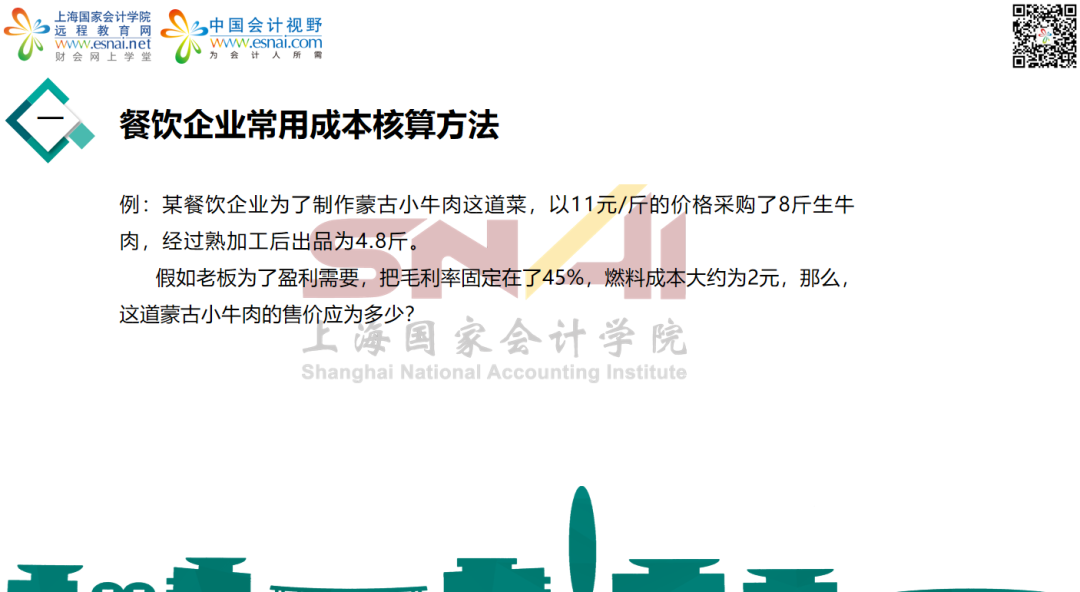

餐饮行业成本核算该如何处理?

长按海报扫码即可获取第231期财8点直播链接:

11月1日(本周三)晚8点

第231期财8点直播参与方式

长按下方海报扫码

添加小助手即可获取直播链接