公司介绍

恒达新材,全称为浙江恒达新材料股份有限公司。

恒达新材专业从事特种纸原纸的研发、生产和销售,产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸,其中以医疗和食品包装原纸为主。

公司医疗包装原纸主要用于最终灭菌(先包装后灭菌)医疗耗材及器械的包装袋,少量用于其他医疗耗材及器械的纸包装,相关医疗耗材及器械主要包括医用敷料,输液器、注射器、手套、手术器械等医院用无菌设备器具以及医用口罩、防护服等防护用品,直接及间接供应给包括奥美医疗、振德医疗、稳健医疗和威海威高等在内的国内知名医疗耗材及器械生产商。

公司食品包装原纸为非容器类食品包装原纸,主要用于肯德基、德克士、汉堡王、赛百味等连锁快餐企业的食品一次包装,星巴克、喜茶和蜜雪冰城等连锁饮品店的纸吸管,少量应用于烘焙等用途,主要客户包括德盟集团、紫江企业、南王科技等国内外大型食品包装生产企业。

公司在医疗及食品包装原纸领域的市场份额均处于行业前列。根据促进中心特纸委及造纸学会特纸委的统计数据,2021年公司医疗包装原纸产量占全国医疗包装原纸的产量的比例为16.84%,其中医疗透析纸产量占全国医疗透析纸产量的比例为22.24%,2021年公司食品包装原纸产量占全国非容器食品包装原纸产量的比例为12.71%。

募集资金用途

公司此次拟将募集资金投向恒川新材料新建年产3万吨新型包装用纸生产线项目和补充流动资金及偿还银行贷款项目,投资总金额约为4.19亿元,具体情况如下:

公司经营业绩情况

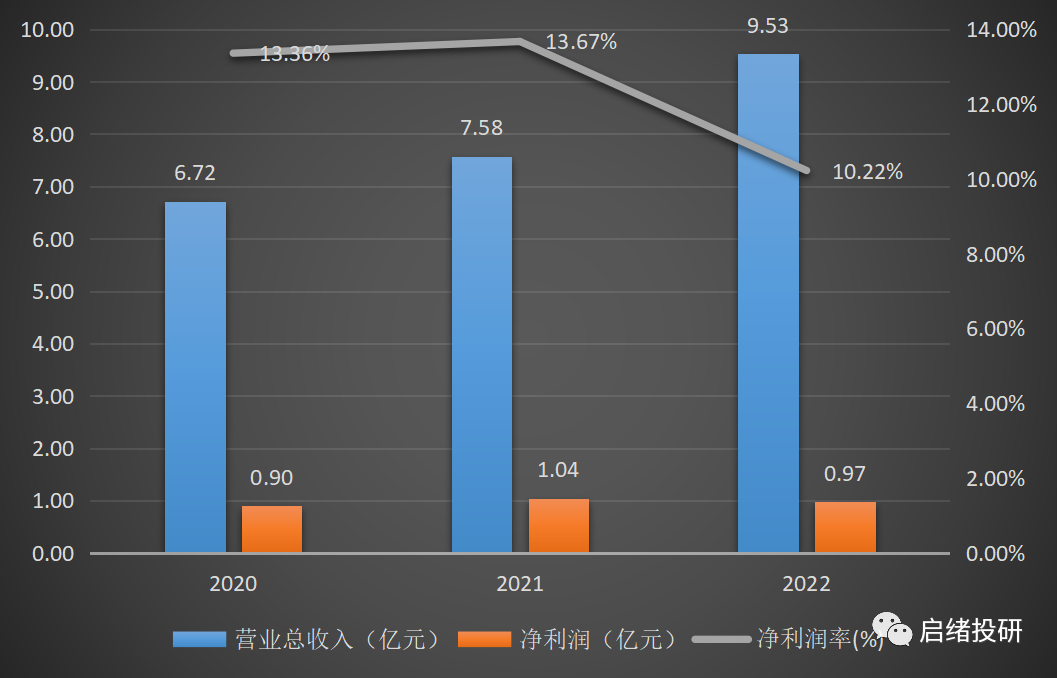

2020年至2022年公司经营业绩情况

报告期内,公司营业收入逐年增长,但2022年由于主要原材料木浆价格上升,单位有所成本增加,导致出现增收不增利的现象。

数据显示,2020年至2022年公司的营业收入分别为6.72亿元、7.58亿元和9.53亿元,净利润分别为0.90亿元、1.04亿元和0.97亿元。

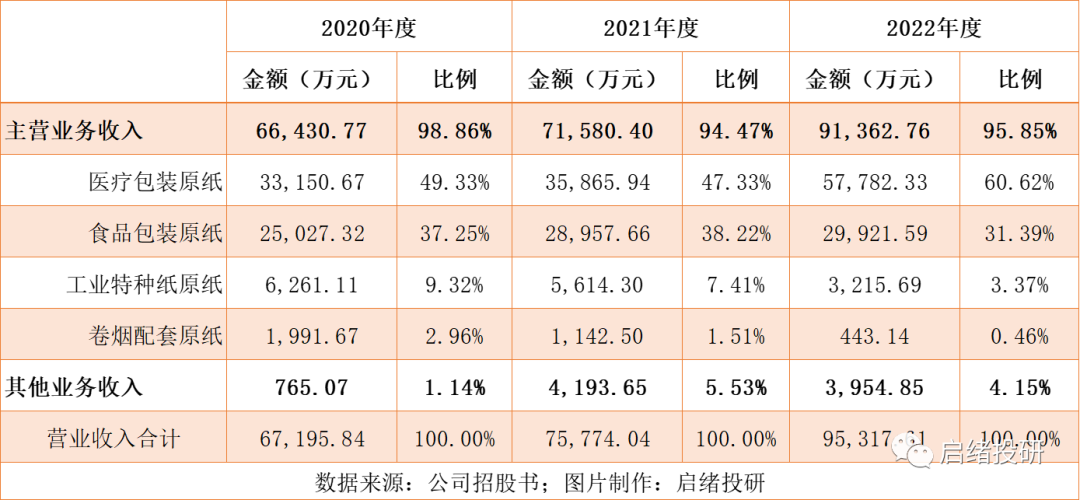

公司的主要产品按照用途不同可以分为医疗包装原纸、食品包装原纸、工业特种纸原纸以及卷烟配套原纸。报告期内医疗及食品包装原纸产品的年合计销售收入占当年主营业务收入的比例分别为87.58%、90.56%和96.00%,占比逐年提升。

公司医疗包装原纸由医疗透析纸(包括普通透析纸和免涂胶透析纸)和非透析性医疗包装原纸构成,其中医疗透析纸占医疗包装原纸收入的比例分别为67.46%、64.69%和63.27%。

受最终灭菌模式不断推广引致的医疗一次包装行业以纸代塑大趋势以及新冠疫情引致的居民卫生防护意识的不断增强等因素综合影响,2020年以来医疗透析纸市场需求量大幅增加,进而导致公司医疗包装原纸收入逐年增长。

2022年公司食品包装原纸收入增速放缓的主要原因在于,2022年国内整体经济形势影响,国内餐饮行业受到一定冲击。而2021年该收入增长较快主要原因在于,2020年下半年“塑料吸管禁令”的环保政策的推动下市场需求量明显增加,2021年吸管纸产品收入较上年有较大幅度增长。

2023年公司经营业绩情况

2023年上半年,公司经营业绩指标均有所下滑。

由于2022年二季度部分客户根据自身战略需要积极备货,公司上年同期收入基数较高,导致2023年上半年营业收入预计下降13.38%。

同时,由于2022年上半年公司库存中仍有较多低成本木浆,原材料成本较低,2022年木浆价格整体持续高位运行,导致2023年上半年原材料木浆成本上涨,进而使得公司2023年上半年归母净利润下降29.98%。

公司所属行业情况

特种纸是一类针对特定性能和用途而制造或改造的纸的总称,特种纸良好的功能性特点使其广泛应用于包括医疗、食品、商业、建材家居、电气、信息、航空、航天、军工等在内的国民经济生活的众多领域。

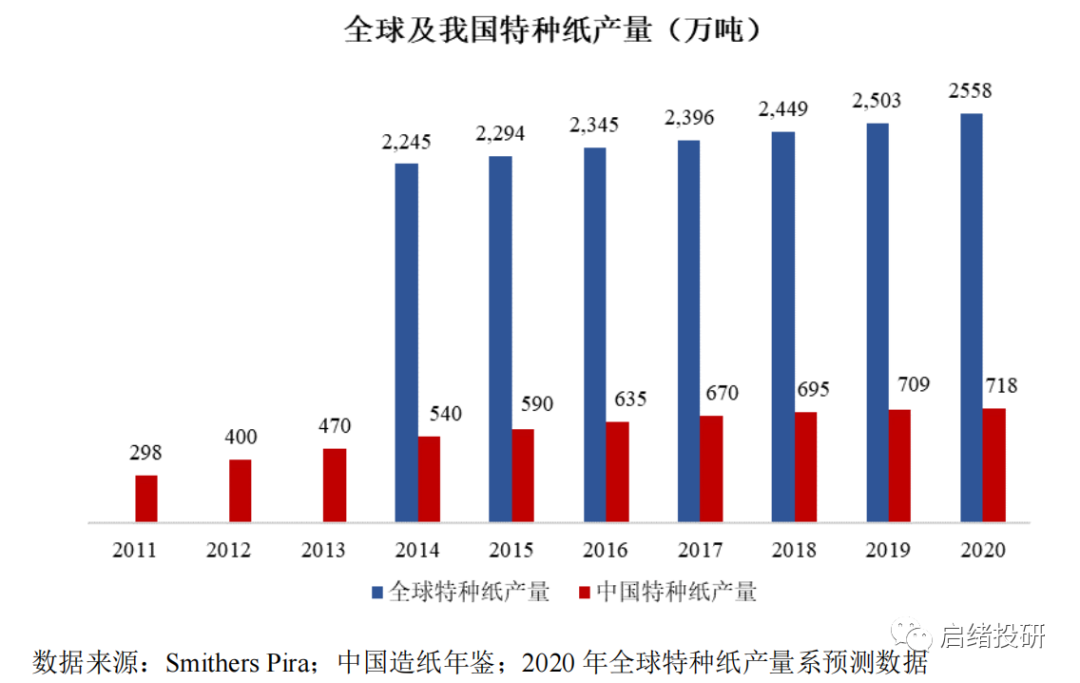

2014年至2019年全球特种纸产量增速维持在2%以上。2011年至2020年我国特种纸产量从298万吨增长至718万吨,年复合增长率为10.26%,产量增速始终维持高水平,普遍大幅领先于世界特种纸产量增速。

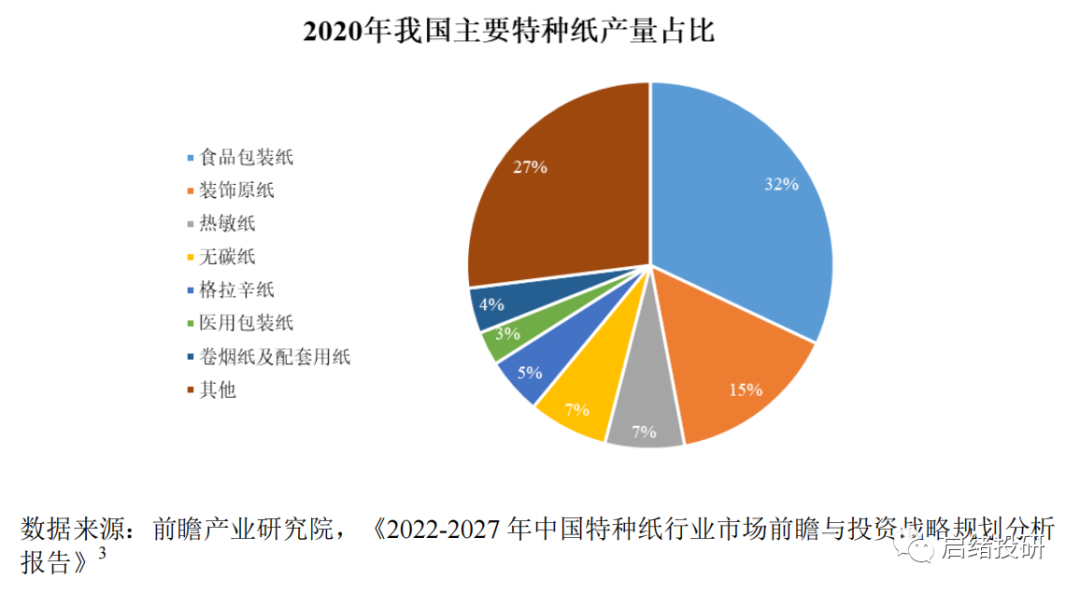

根据前瞻产业研究院的统计数据,2020年我国食品包装纸、装饰原纸、热敏纸及无碳纸产量合计占特种纸产量的比为61%,为我国特种纸的主要品类。2020年我国特种纸各细分品类产量占比如下所示:

医疗包装原纸指应用于医疗一次包装行业的特种纸产品,包括最终灭菌医疗耗材及器械的包装及其他医疗耗材及器械的纸包装等,分为医疗透析纸和非透析性医疗包装原纸等。

由于技术水平要求高,我国医疗包装原纸尤其是医疗透析纸市场曾被国外品牌垄断,产品曾主要以进口为主。伴随国内部分厂商逐步攻克技术难题,提升工艺水平,购置国外先进设备,国产医疗包装原纸开始逐渐进口替代。

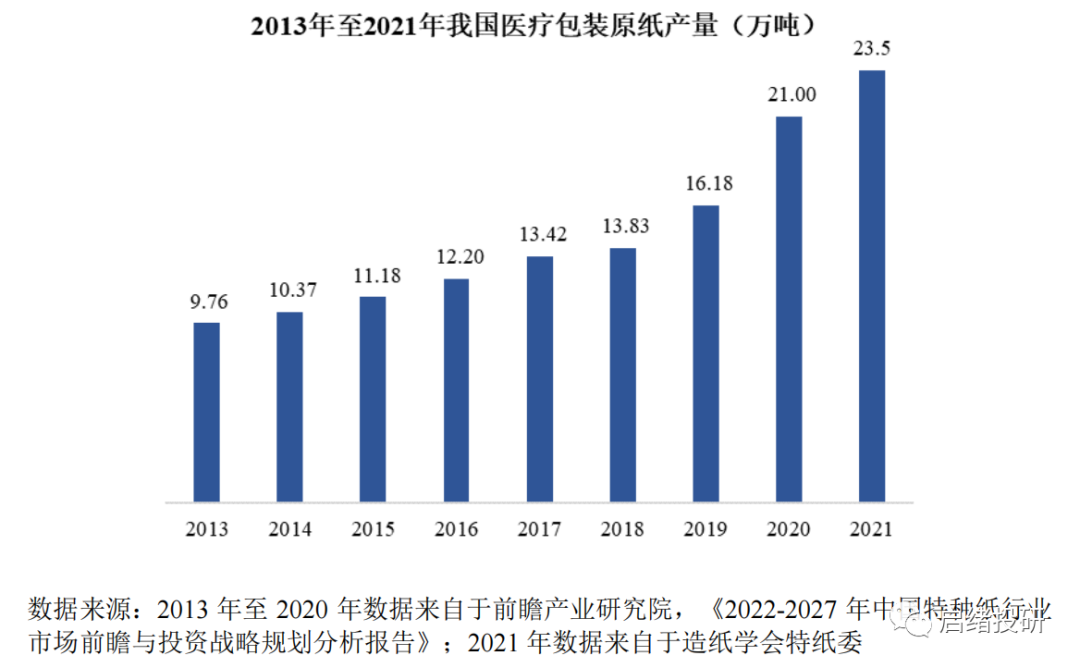

近年来,我国医疗包装原纸产量呈稳步增长趋势,2013年至2021年我国医疗包装原纸产量从9.76万吨增长至23.50万吨,年复合增长率为11.61%。

最终灭菌模式的更加安全、充分的灭菌特性,为医疗包装原纸的市场需求奠定了坚实的基础未来发展前景和市场空间较为广阔。同时医疗器械及医用敷料行业持续发展,带动医疗包装特种纸的市场需求不断增加。

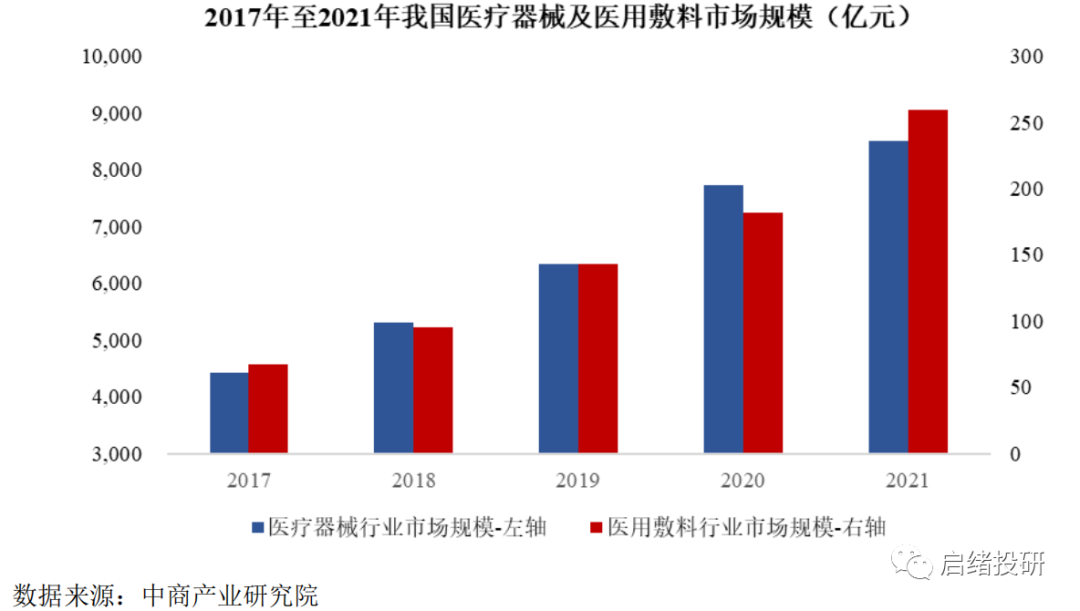

根据中商产业研究院的统计,2017年至2021年国内医疗器械行业市场规模由4,425亿元上升至8,500亿元,年复合增长率为17.73%;同期我国医用敷料市场规模由67亿元增长至259亿元,年复合增长率为40.22%。随着医疗器械及医用敷料行业持续发展以及最终灭菌包装在国内普及率的持续提升,医疗包装特种纸的市场需求将持续增加。

食品包装原纸是根据食品一次包装的各种特殊需求,开发的一系列特种纸品种的统称。按照用途可以分为非容器类食品包装原纸和容器类食品包装原纸两大类。

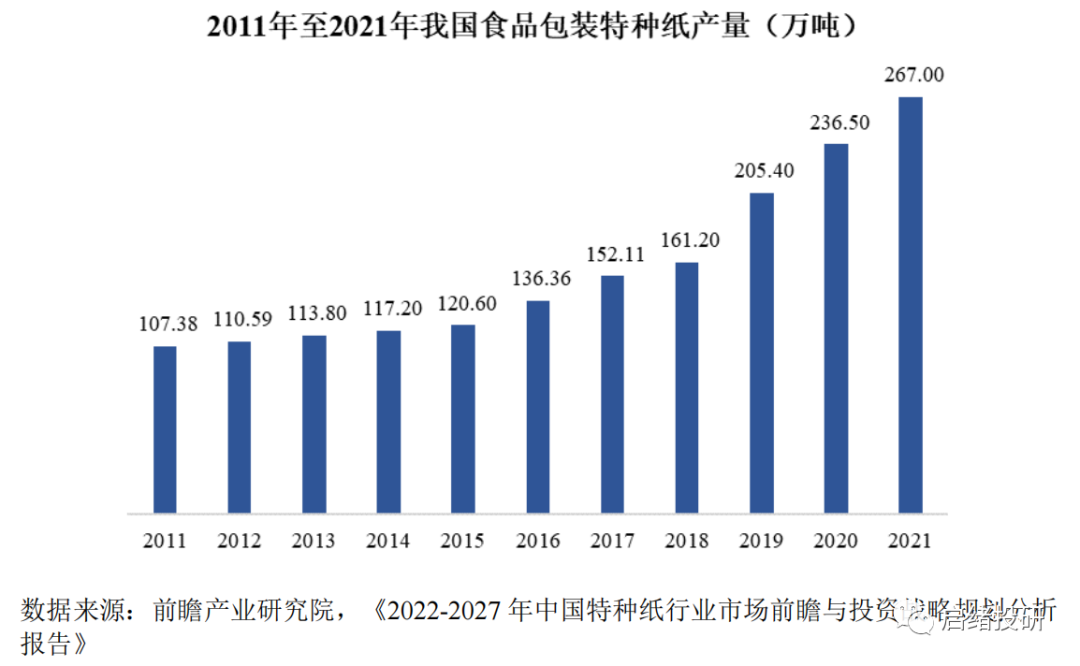

近年来,我国食品包装原纸市场规模呈稳步增长趋势,根据前瞻产业研究院统计数据,2011年至2021年我国食品包装特种纸市场规模从107.38万吨增长至267.00万吨,年复合增长率为9.54%。

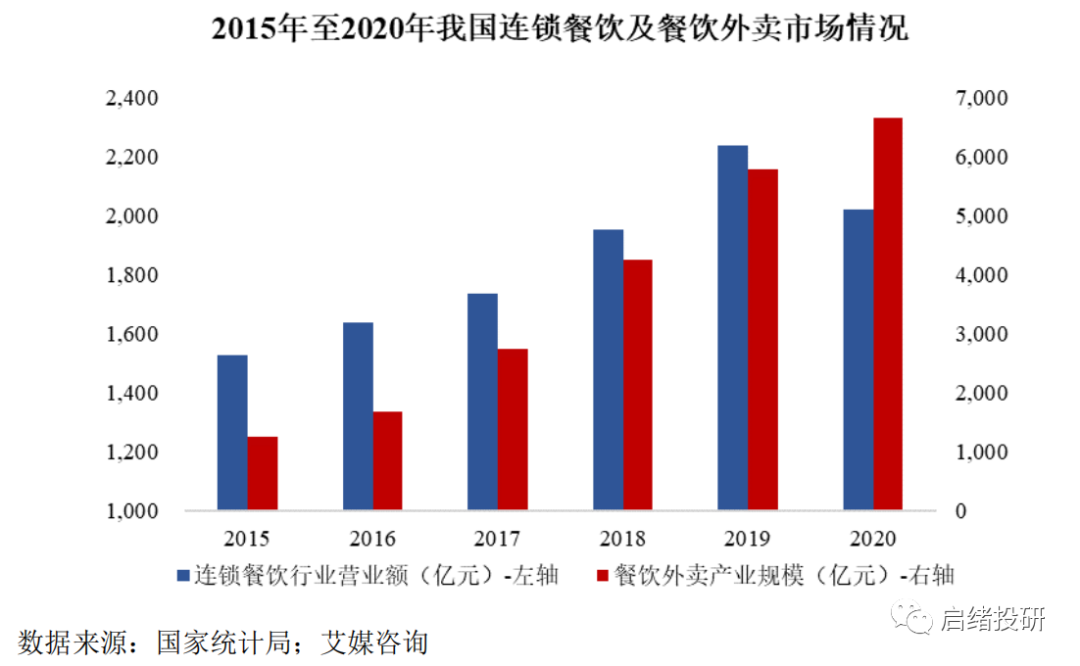

伴随居民收入增长及消费升级,食品餐饮行业稳步发展,我国食品包装原纸近未来发展前景和市场空间较为广阔。同时,连锁快餐和外卖消费模式的快速发展为纸质食品包装袋带来结构性增长空间。

根据艾媒咨询的统计数据,2011年至2020年,我国外卖行业产业规模从216.8亿元上升至6646.2亿元,年复合增长率为46.27%。

估值看法

发行资料

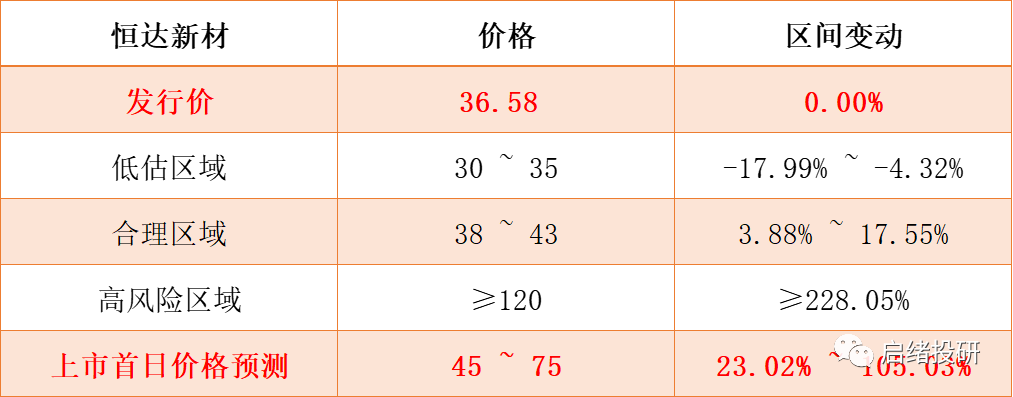

恒达新材此次发行2237万股新股,每股发行价格为36.58元,发行市盈率为38.33倍,保荐机构为华泰证券。公司发行后总股本为8948万股,发行后总市值约为32.73亿元。

首日看法

个人认为恒达新材首日破发的可能性较小。主要原因如下:

1:近期二级市场对于新股的炒作力度较大,恒达新材作为新上市的新股也会迎来炒作,容易出现大幅溢价的情况。

2;虽然2023年上半年公司业绩出现下滑,但是作为医疗及食品包装原纸领域的龙头企业,提升了公司的投资价值。

估值预测

▼往期推荐▼