【国联食饮】周黑鸭:企稳过渡,业绩弹性可期

外发报告日期:2023年8月17日

事件

8月16日,公司发布23年半年度业绩:23H1实现营业收入14.15亿元,同比增长19.79%;净利润1.02亿元,同比增长453.6%,贴近此前业绩预告中枢。

点评

Ø 拓店稳步推进,多渠道表现亮眼

2023年线下业务逐渐恢复,上半年门店总数达3706家,同比新增600家、较22年底新增277家,其中交通枢纽新增43家至224家,而社区店总数达860家。分地区看,华中与华东表现较好,体现在华中门店数量占比同比降低3pct但收入贡献占比同比提升1.3pct,华东则呈现门店与数量占比均有提升的态势,分别+1.4pct/+1.5pct。公司发力全渠道,上半年自营门店外卖终端销售额近2亿元,同比增长70.44%;近1500家门店延长营业时间、夜宵时段销售额近5700万元;同时,公司发力社区生鲜、直播带货等渠道,覆盖更多消费者,社区生鲜销售额达7500万元。

Ø 完善全价格带多样化产品矩阵 ,持续品牌年轻化

上半年公司鸭及鸭副产品收入11.08亿元,同比增长19.3%,占比78.3%、同比降低0.4pct,主要由于公司23年来不断推新,新品终端销售额贡献率提升,其中虾球上半年销售额超1.2亿元、微辣系列上市三个月内破亿而上半年整体销售接近3亿元、9.9元中低价格系列提升门店引流效果,上半年新品终端销售额占比超20%。公司持续推进品牌年轻化,通过合作限定款新口味及游戏主题门店配合系列线下活动覆盖触达Z世代年轻消费客群,由于公司主动优化门店减少租金,上半年销售费用率同比减少9.27pct。

Ø 成本费用压力缓解后业绩弹性可期

2023年上半年公司原材料成本压力较大,毛利率较22年下滑2.52pct,同时今年华西新设立工厂投产也将对盈利能力产生一定影响。我们认为随着原材料成本回落、新工厂产能度过爬坡期、公司继续主动优化门店选址带动租金同比减少,成本与费用率都有改善空间,展望下半年低基数下业绩弹性可期。

Ø 盈利预测、估值与评级

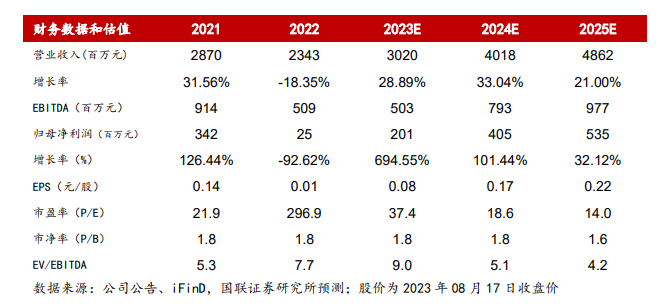

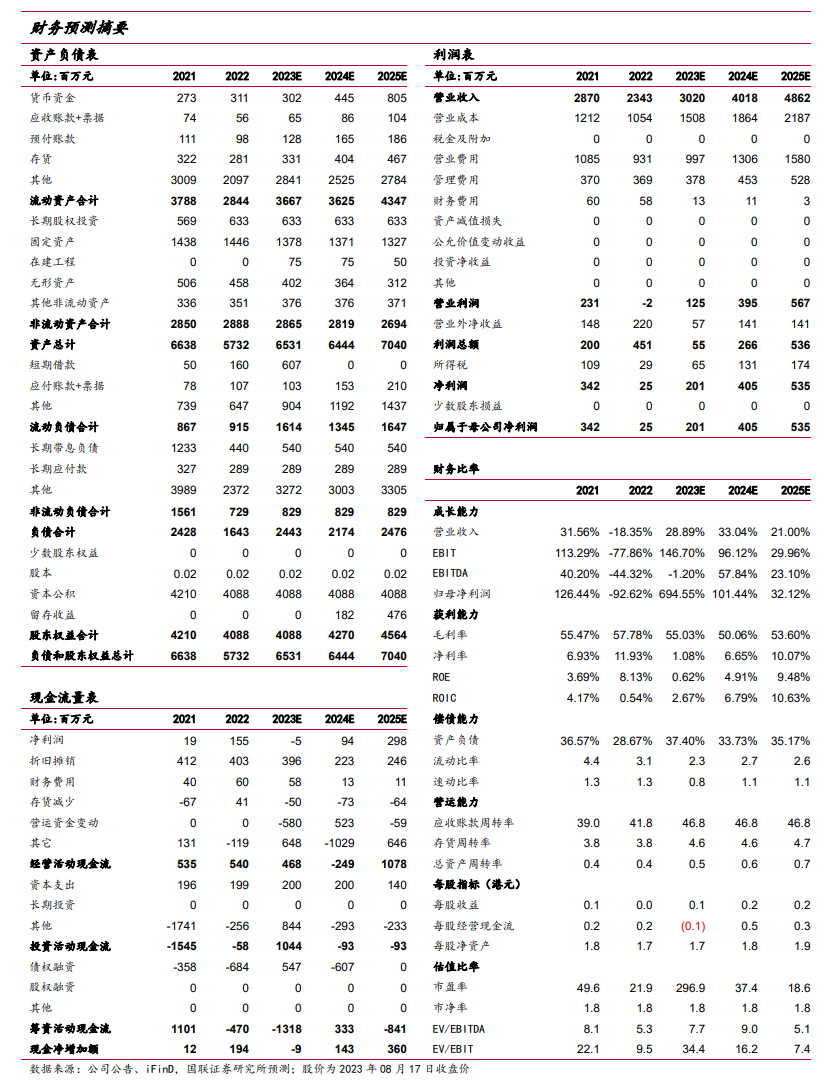

考虑到短期内复苏节奏仍具有不确定性,我们调整公司2023-2025年盈利预测。预计公司2023-2025年营业收入分别为30.20/40.18/48.62亿元(前值34.75/43.98/51.00亿元),同比增速分别28.89%/33.04%/21.00%,归母净利润分别为2.01/4.05/5.35亿元(前值2.31/3.00/3.66亿元),同比增速分别为694.55%/101.44%/32.12%,EPS分别为0.08/0.17/0.22元/股,3年CAGR为176.54%。参照可比公司估值,我们给予公司2024年25倍PE,目标价4港元(汇率采用1港元=0.93元),维持“买入”评级。

Ø 风险提示

门店拓展不及预期,成本费用下降不及预期,汇率波动风险

食饮农业团队成员

陈梦瑶:研究所B角、消费组组长、食饮农业行业首席分析师

北京大学经济学、香港大学金融学双硕士,CFA,10年从业经历,连续多年获得《新财富》最佳分析师,Asia money最佳分析师,金牛最佳分析师。专注于食饮等大消费领域的研究分析,精通产业链梳理,对新消费领域有深入研究和独到见解。

陆金鑫:食品饮料行业分析师(次高端白酒和粮油调味烘焙休闲食品)

中科院化学所博士。曾多年从事粮油食品行业的研发与战略运营管理。理工复合背景,熟悉产业发展脉络。

陆冀为:食品饮料行业研究员(区域酒、高端酒、饮料、新消费品牌)

上海财经大学会计硕士。曾任职于苏宁集团总裁办,负责战略规划和落地、经营分析和业绩管理、品牌和营销统筹、区域和门店督导等。专注消费行业,具备行业全局视角与鲜明投资框架。

孙凌波:食品饮料行业研究员(预制菜(餐饮供应链),乳制品)

山东大学经济学硕士。曾深度覆盖粮食、养殖等上游产业,目前覆盖餐饮供应链、乳制品。深耕产业链上下游,具备全产业链研究视角。

邓洁:食品饮料行业研究员(保健品、啤酒)

中山大学金融学学士,新加坡南洋理工大学应用经济学硕士。2023年5月加入国联食品饮料研究团队,覆盖啤酒及保健品板块。

吴雪枫:食品饮料行业研究员(休闲食品)

英国帝国理工学院投资与财富管理硕士。擅长结合理论模型与实际研究,多维度分析市场数据,有论文发表于国内顶级管理学期刊。

涂雅晴:农林牧渔行业研究员(养殖、饲料、种子)

浙江大学农学学士,墨尔本大学金融学硕士。曾任招商期货农产品研究员、安信证券农林牧渔行业研究员。深耕养殖产业链上下游,擅长挖掘细分领域/公司拐点机会,具备丰富的产业资源。

陈安宇:农林牧渔行业研究员(生猪、饲料、宠物)

康奈尔大学管理会计学硕士。在纽约、香港等地有会计师事务所实习经历。专注于饲料到养殖的产业链研究分析。擅长从财务角度分析公司的成长与经营模式,多维度分析市场数据,从行业上下游多角度分析行业供需关系。

证券分析师:陈梦瑶

E-MAIL:cmy@glsc.com.cn

证券投资咨询执业资格证书编码:

S0590521040005

联系人:吴雪枫

E-MAIL:wxuef@glsc.com.cn

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

1、搭建网络销售平台