根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

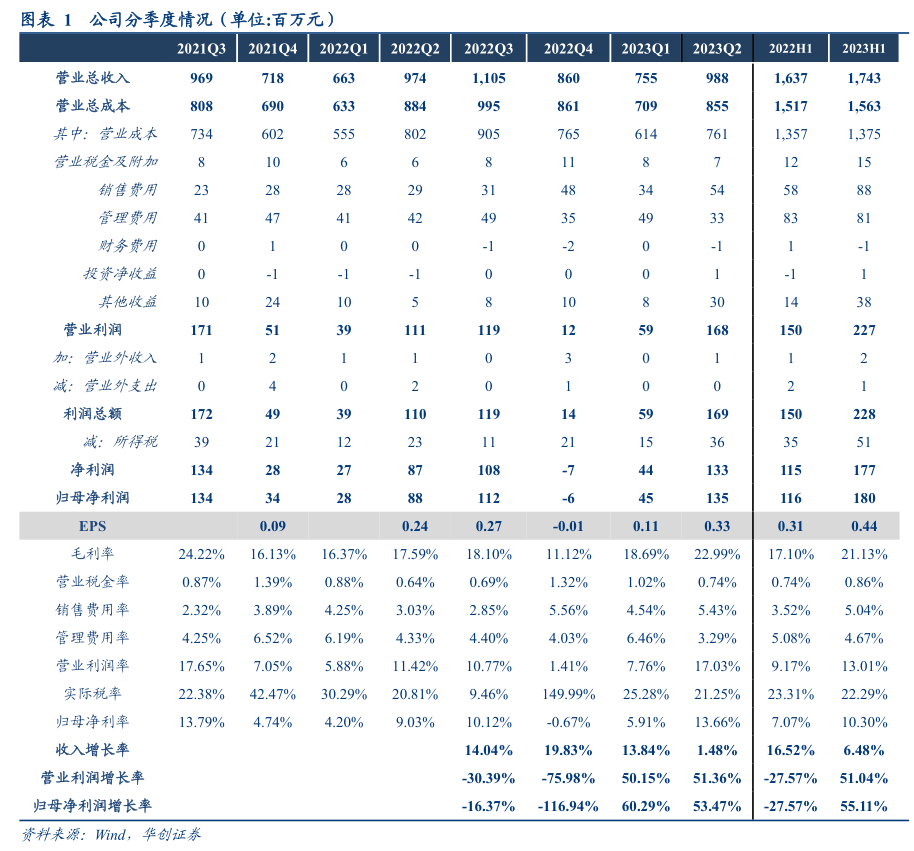

公司发布2023年半年报,23H1实现收入17.4亿元,同比+6.5%;归母净利润1.8亿元,同比+55.1%;扣非归母净利润1.4亿元,同比+52.1%。单Q2公司实现收入9.9亿元,同比+1.5%;归母净利润1.3亿元,同比+53.5%;扣非归母净利润1.1亿元。收入略低于预期,业绩符合此前预告中枢。

评论

拓店节奏依旧稳健,但高基数下Q2单店略有下滑,最终Q2公司收入同比+1.5%。一方面开店上,公司H1净开店442家至6137家,同比+12%,其中单Q2净开约250家,符合全年开店指引,且闭店率较去年显著改善,另一方面预计单Q2单店同比存在个位数下滑,主要系去年宅家高基数、客单价偏高背景下消费力相对疲软。分业务看,单Q2鲜货产品/预包装产品分别实现收入8.5/0.9亿元,其中夫妻肺片/整禽类/香辣休闲/其他鲜货收入分别为3.1/2.5/0.9/2.0亿元,若从环比节奏上看,大单品夫妻肺片表现依旧稳健,而预包装产品/香辣休闲预计略有放缓。分地区看,单Q2 华中/西北等地区表现相对亮眼,营收占比环比Q1分别+1.2/+1.8pcts。分渠道看,Q2经销/直营收入分别为8.7/0.2亿元,经销商数量净增7家至104家。

牛肉价格延续回落,加上猪肉、鸡肉维持平稳,Q2公司盈利环比进一步改善。公司Q2毛利率23%,同比+5.4pcts,环比+4.3pcts,主要系进口牛肉价格自22Q4起延续回落,根据海关总署,Q2进口牛肉同比降幅在20%左右,其他原料如鸡肉、猪肉亦相对平稳。而费用方面,单Q2销售费用率同比+2.4pcts,主要系去年较低基数、加上今年包含冠名《灌篮少年3》等在内的广告费用支出增加所致,而管理费用率分别同比-1.0pcts,预计主要系规模效应体现,其他研发/财务费用率同比基本持平。最终Q2实现归母净利率13.7%,同比+4.6pcts,若不考虑包含约0.3亿元政府补助在内的非经常性损益,Q2扣非归母净利率在10.9%,同比+3.5pcts。

开店动作稳步推进,加上H2新店爬坡、成本延续低位,全年业绩弹性依旧可期。公司拓店扎实推进,闭店情况亦较去年显著改善,至于市场关心的单店回落,我们认为受餐饮分流、新店摊薄等影响,当下确有阶段性承压,但一方面老店表现依旧尚可,而新市场单店爬坡本身难以避免,另一方面公司已在积极调整提振单店,如近期与元气森林联名推出外卖套餐、推出钵钵鸡丁、酸汤肺片等新品,综合看H2有望恢复中枢增速。而在利润方面,Q2毛利已有显著修复,考虑到国内需求仍偏弱、豆粕等饲料价格同比向下,预计H2进口牛肉、鸡肉等价格向上扰动有限,预计公司盈利仍可维持较高水平,在22H2高成本压力下利润弹性充分兑现。

投资建议

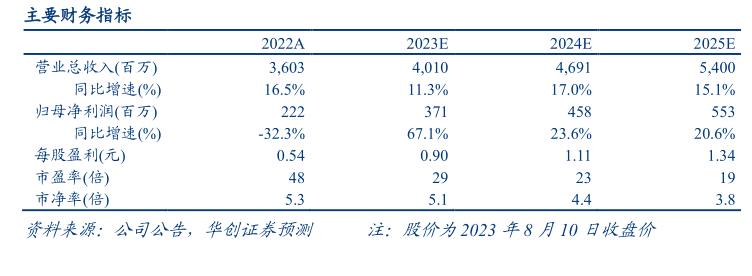

投资建议:单店承压回落,盈利表现亮眼,维持“推荐”评级。尽管Q2单店稍有回落,但公司开店环比提速,盈利亦有显著改善,全年看公司经营依旧平稳,利润弹性仍值得期待,远期看全国化拓展路径依旧清晰,且新合作老韩煸鸡三年目标“百城千店”,后续想象空间进一步打开。结合中报情况,我们调整23-25年EPS预测为0.90/1.11/1.34元(原预测为0.92/1.25/1.52元),对应P/E估值29/23/19倍。考虑到盈利改善兑现,企业长期路径清晰,给予目标价31元,对应24年约28倍,维持“推荐”评级。

风险提示

复苏不及预期、行业竞争加剧、食品安全问题等。

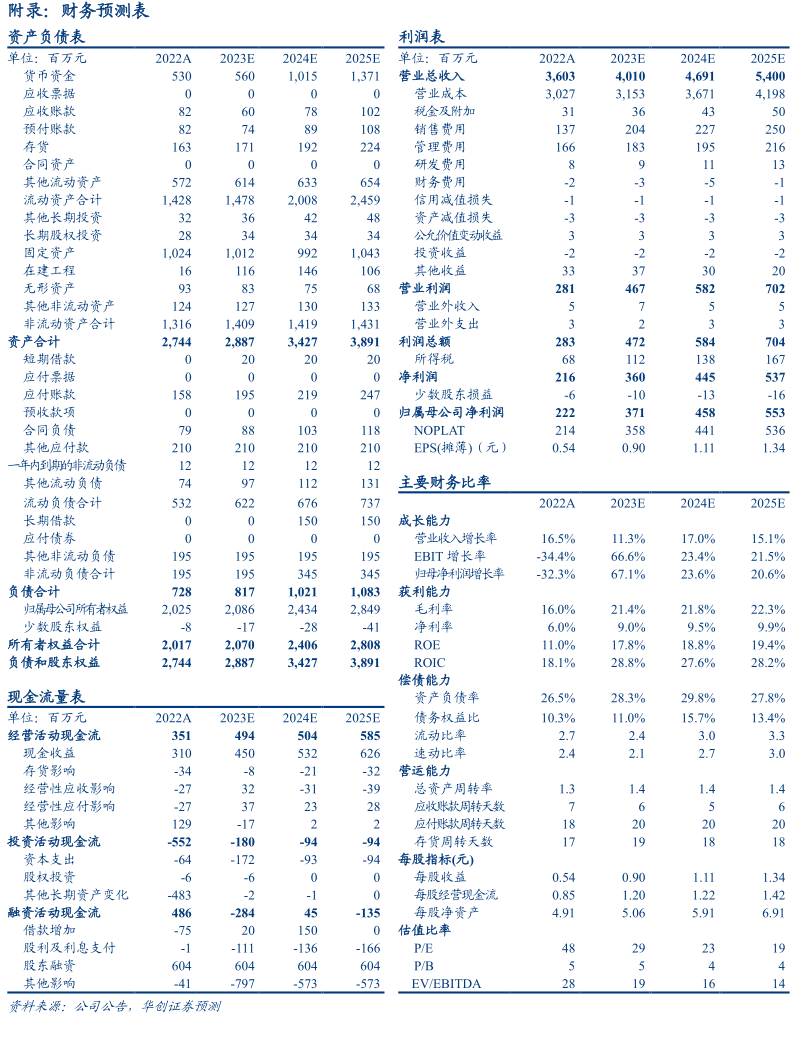

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

研究员:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

华创证券总裁助理、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士,14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

具体内容详见华创证券研究所8月11日发布的报告《紫燕食品(603057)2023年中报点评:单店承压回落,盈利表现亮眼》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。