小规模企业能开专票吗?有哪些情况不能开专票?快跟小慧一起看看吧!

小规模企业

现场取票可以通过电子税务局点击【我要办税】—【发票使用】—【发票代开】—【代开增值税专用发票(自助机)】填写相关信息,自助机代开取票为全市通办业务,可打印或手机拍摄代开申请页面下方的二维码,就近选择有自助代开机的办税服务厅进行扫码取票。

以北京百旺金赋自助机为例:

点击【发票代开】—点击【扫码识别】,扫描电子税务局申请表右下方二维码,或点击手工录入,输入纳税人识别号和申请单号—进行身份证信息读取和人脸比对—核对开票内容,点击【扣款缴税】—最后点击开具发票。

具体操作如下:

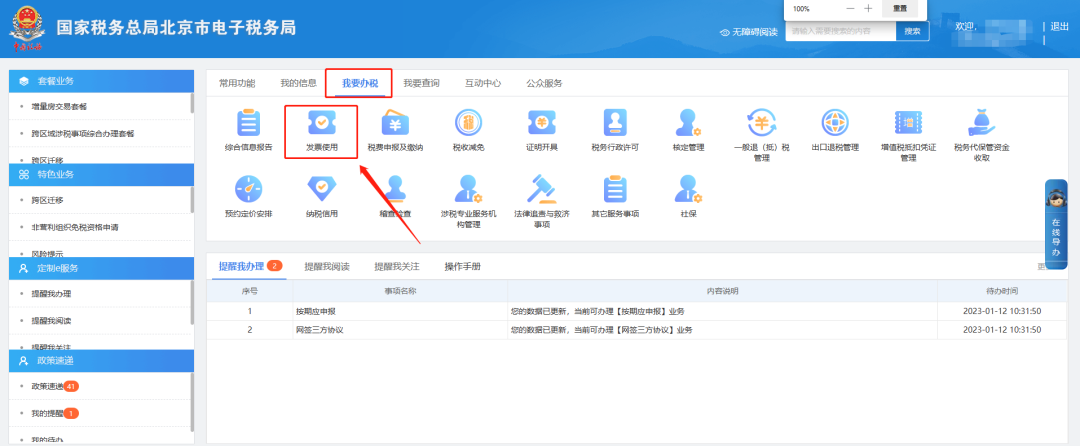

一、我要办税—发票使用

二、发票使用—发票代开—代开增值税专用发票(自助机)

邮寄代开请通过电子税务局点击【我要办税】—【发票使用】—【发票代开】—【邮寄代开增值税专用发票】填写相关信息。

具体操作如下:

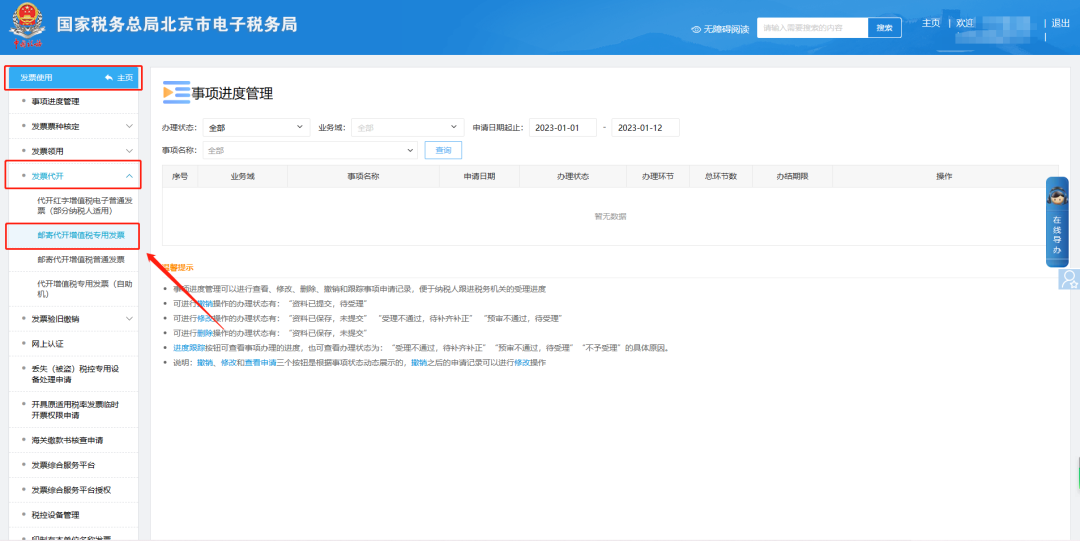

一、我要办税—发票使用

二、发票使用—发票代开—邮寄代开增值税专用发票

三、代开发票页面

1.一般纳税人会计核算不健全,或者不能够提供准确税务资料的,不得使用增值税专用发票。

2.应当办理一般纳税人资格登记而未办理的,按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得开具增值税专用发票。

3.适用免征增值税项目不得开具增值税专用发票(国有粮食购销企业销售免税农产品除外)。

4.实行增值税退(免)税办法的增值税零税率应税服务,不得开具增值税专用发票。

5.不征收增值税项目不得开具增值税专用发票。

6.出口货物劳务除输入特殊区域的水电气外,出口企业和其他单位不得开具增值税专用发票。

7.向消费者个人销售货物、劳务、服务、无形资产或者不动产,不得开具增值税专用发票。

8.其他个人(即自然人)销售货物、劳务、服务、无形资产不得代开增值税专用发票,但其他个人出租或者销售不动产除外。

常见四大问题

1.纳税人销售赁物或者应税劳务时,哪些情况不得开具增值税专用发票?

属于下列情形之一的,不得开具增值税专用发票:

(一)向消费者个人销售货物、提供应税劳务或者发生应税行为的;

(二)销售货物、提供应税劳务或者发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的除外;

(三)部分适用增值税简易征收政策规定的:

1.增值税一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的;

2.纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的;

3.纳税人销售自己使用过的固定资产,适用按简易办法依3%征收率减按2%征收增值税政策的。

纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

(四)法律、法规及国家税务总局规定的其他情形。

2.自产自销农产品免征增值税,自行开具增值税普通发票时是选择免税还是零税率?

销售货物、提供应税劳务或者发生应税行为适用增值税免税规定的,不得开具增值税专用发票,法律、法规及国家税务总局另有规定的除外。自产自销农产品适用免征增值税政策的,应按规定开具免税的增值税普通发票。

3.纳税人销售旧货,能不能开专用发票?

纳税人销售旧货适用3%减按2%征收的,应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。

4.纳税人销售自己使用过的因定资产,能不能开具专用发票?

(一)根据《国家税务总局关于增值税简易征收政策有关管理问题的通知》 (国税函〔2009〕90号)规定:

1.一般纳税人销售自己使用过的固定资产,凡根据《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)和财税〔2009〕9号文件等规定,适用按简易办法依3%征收率减按2%征收增值税政策的,应开具普通发票,不得开具增值税专用发票。

2.小规模纳税人销售自己使用过的固定资产,应开具普通发票,不得由税务机关代开增值税专用发票。

(二)根据《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。自2016年2月1日起施行,此前未处理的事项,按本公告规定执行。

(三)《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号),自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。纳税人可选择适用1%征收率开具增值税专用发票或普通发票。

源于:青岛税务、北京西城税务等

带徒师傅是一名资深老会计师,思想超前,知识与时俱进,财税政策理解透彻、不断研究财税新老法规。现注册了带徒工作室,面向全国收徒弟,特别针对有证不会干,业务不精炼,在岗难做好的财务人员和想要学会计专业技的人员,利用面授、网络远程、电话、日常工作即时指导等形式,手把手地指导。对所收徒弟有问必答,有难必解。师傅给予终身负责指导制,即时解疑。并按照每个人的特点、基础、需求等,对其进行学习方法评估,制定针对性的有效的学习方案。手把手地指导账务实操,企业纳税计算与申报,年底决算的企业所得税事前预测控制、企业所得税清算、高新企业涉税处理及账务实操等。同时,承接企业的财务咨询、财税筹划、财务顾问、帮助企业乱账理顺筹划等,为企业培养会计人员及各方面的财税实务服务。

拜师收徒后,师傅终身指导会税务业,传授财税工作经验。

电话(微信)15588677061