前几天,我在铁矿765中提到,Strike资源公司作为一个小型的铁矿石公司,很难赚钱,在发了一船货后,就停产了。

今天就看一下另外一个小型西澳铁矿石公司Fenxi资源公司,同样是这两年西澳投产的低成本小型矿山,可是他们为什么能够赚钱和分钱呐?我们就借Fenxi公司的2023年首季度财务报表做一个分析和琢磨。

琢磨的原因就是要分析看差不多的矿山,为什么这个行,那个公司又不行?这对我们有什么借鉴意义?明白的就明白了!

铁矿成功案例32:一个小型铁矿公司Fenix如何这么快就投产了?产能有多少?投资了多少资金?(长文多图)

铁矿633 成功案例:澳洲上市小型铁矿石公司Fenix资源突破200万吨生产里程碑,盈利超过一亿美元

铁矿334 Fenix资源公司达到100万吨铁矿石生产目标,公司业绩股票转换为普通股

铁矿231Fenix资源公司2021财年铁矿石业的未经审计收入为1.13亿澳元,且利用期货成功锁定产量45%的价格为230美元!

自从Fenix资源公司从2020年9月开始建矿,2020年12月开始生产,2021年2月发运第一船,到开始建设后的20个月,公司已经稳定按照年130万吨矿石生产,产生了超过1.27亿澳元正现金流。目前达到了总共生产发运铁矿石300万吨的水平。

公司在2021年实现股东分红每股5.52分,2022年每股每股5.52分,股息率20%。

公司股票表现良好,总市值达到1.87亿澳元,股价为0.295澳元。

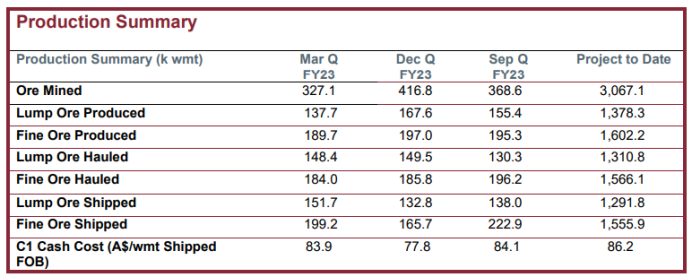

1.2023年首季度公司发运铁矿石量:

Fenix 资源公司在2023年的首季度,发运6船铁矿石,每月两船,合计发运35万吨。到3月低总共发运了285万吨铁矿石。其统计数据如下:

2.公司铁矿石C1现金成本:

根据公司2023年第一季度的FOB成本C1现金成本是83.9澳元每吨。项目累计成本为86.2澳元每吨。

这与我们2021年1月14日铁矿32中提到公司在可研是基建成本为1190万澳元,其中的C1成本76.86澳元相比,本季度生产仅比可研高出9%,实为不易!

Fenix资源公司原130万吨可研内运营成本估计如下:采矿和加工成本为20.87澳元,公路运输43.27澳元,港口费用为9.27澳元,公司管理费用为3.45澳元,铁矿石权益金为9.24澳元。

(Strike资源的可研150万吨基建成本为1570万澳元,其C1成本为85澳元。)

Fenix资源公司的铁矿石也是用自己拥有的卡车运输超过500公里达到港口,拥有自己租赁的码头仓库和装船泊位。

(这与前面提到的Strike资源公司的运距比低了150多公里,节省15澳元。)

这表明Fenix 资源公司的可研做的可靠,另外就是管理层运作用心,所以公司能够赚钱。

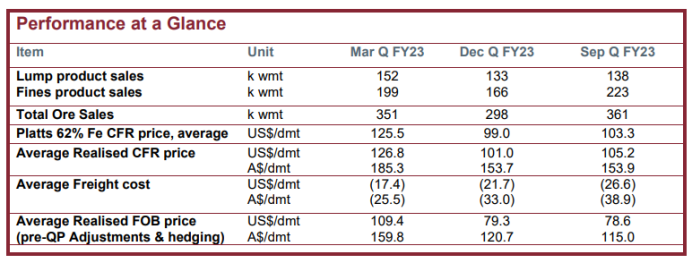

3.铁矿石销售价格:

铁矿石市场价格:Platts 62%Fe CFR 2023年第一个季度价格为125.5美元,我的软件上显示新加坡铁矿石期货MA60=125美元,非常接近。

公司售价:公司在该季度内销售实现为126.8美元,或澳元185.3澳元。因公司生产的铁矿石为62%(块矿为64%),与Platts 价格非常接近。 (对比Strike资源的品位为61.96%,也是接近)。

在减去海运费(下述)后,实现的FOB价格是109.4美元,或159.8澳元。

该季度,公司有铁矿石对冲每月5万吨,价格固定在173.25澳元每吨,直到6月底。

4.铁矿石海运费:

2023年第一季度,海运费的均价为17.4美元,相当于25.5澳元。

5.公司C1毛利:

公司C1毛利为71澳元,比上季度增加85%,其中不包括产品对冲和价格调整部分。

该季度公司产生的自由现金流为2000万澳元。(毛利:71x35万吨=2485万澳元?)

季末公司的现金增加到6890万澳元。

6.结论:

Fenix 公司是按照可研成本建成投产,其操作成本基本与可研数据接近,公司管理得当,为公司股东带来了丰厚的股票分红,且公司有大量现金在账面上。

于此对比的Strike资源公司的地质品位与Fenix资源类似,基建投资相当,运距仅多了150公里,但公司只是发运一船后就停止生产了。

据业界朋友评论,两个公司的运营完全不是一类管理人员,前者是实实在在的矿山运营人员,后者多是金融方面人,对地面工作管理不善。

7.附图:Fenix资源公司矿山运作图篇: