✅首先,你真的“需要”这笔钱吗?

不是所有的钱都值得拿。

融资是一把双刃剑,

它放大了你的成功,

也放大了你的失败。

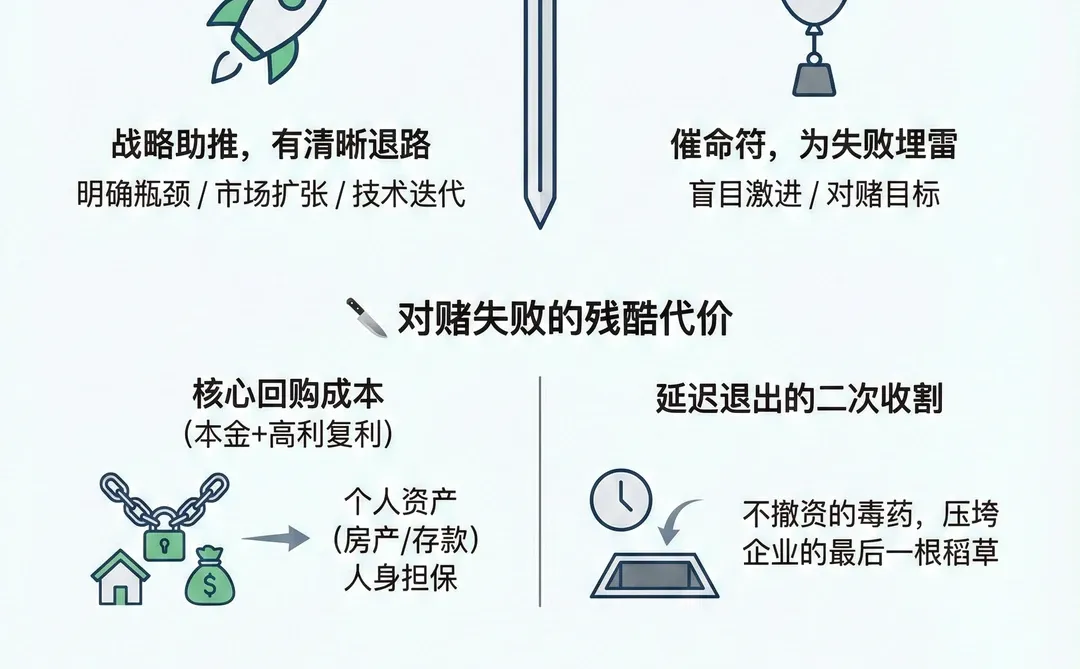

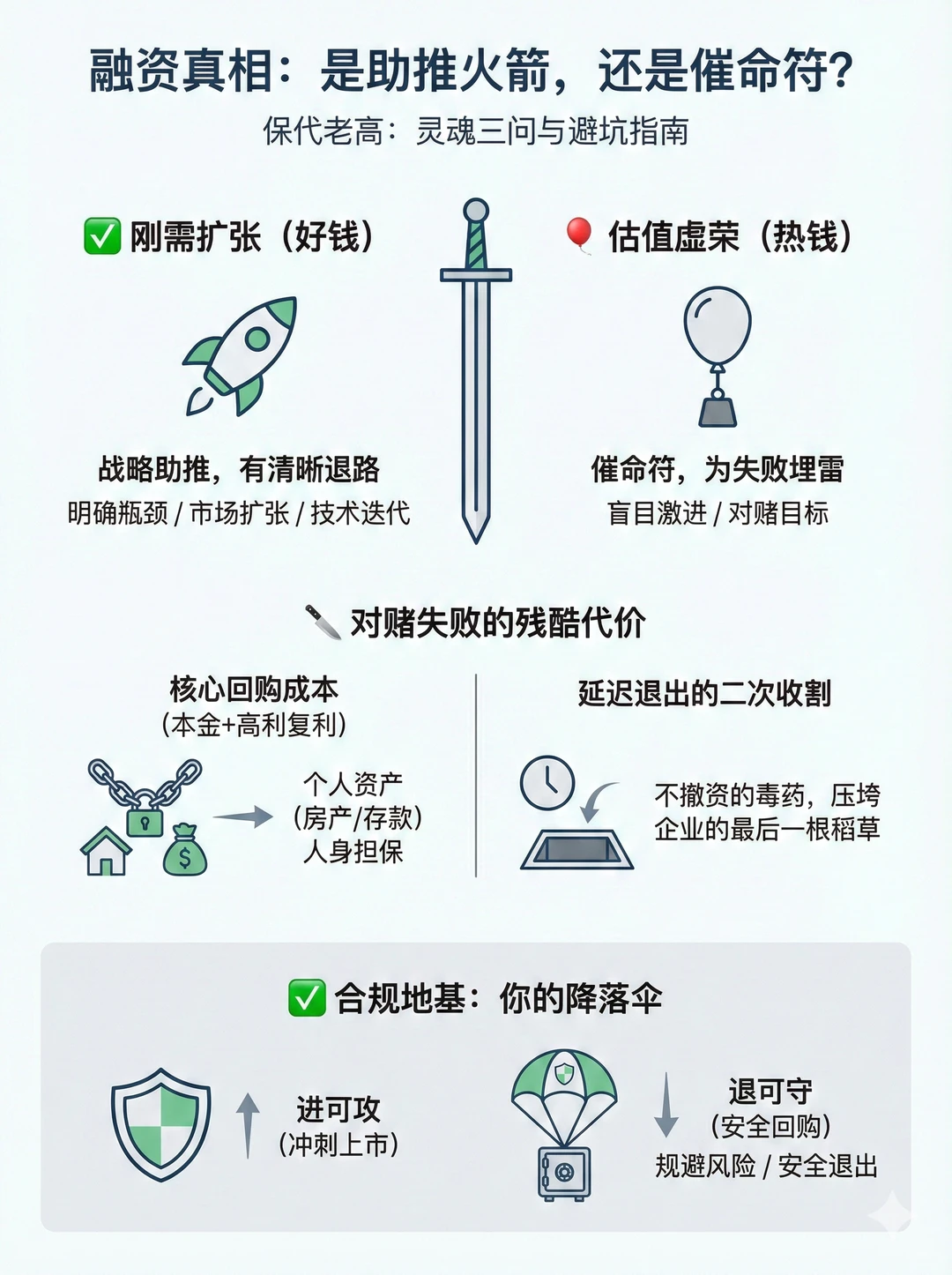

? 刚需扩张 (好钱): 用于明确的产能瓶颈、市场扩张、技术迭代。你清楚钱花在哪里,失败后有清晰的资产或市场退路。

? 估值虚荣 (热钱): 仅仅为了冲高估值、做账面流水、听从“上市大师”忽悠。这种钱是催命符,会让你为了对赌目标而盲目激进,反而为失败埋下伏笔。

保代老高提醒: 拿钱的唯一理由,应该是战略性的“助推”,而非救命的“续命”。

✅其次,对赌失败,你的“赎身”成本是多少?

各位实控人,你们必须接受一个残酷的真相:

对赌业绩或对赌上市,

如果失败了,企业没钱,

后果几乎是一样的,

实控人用现金回购股权。

⚠️风险情景一:核心回购成本。

回购的计算公式是:原始投资本金 + 高额利息 (通常8%以上复利) 。

这意味着在企业业绩不佳、无法再融资时,这笔回购资金将直接指向你的个人资产(如房产、存款),这是资本对你下的“人身担保”。

⚠️风险情景二:延迟退出的二次收割。

更隐蔽、更致命的是投资方“不撤资,再看看”的策略,这看似是支持可能是毒药。

如果企业业绩起来了还好,也有一种可能企业业绩大幅下滑,投资方发展企业确实不行了,此时再要求回购。这种资本的延迟退出,往往才是压垮企业和实控人的最后一根稻草,让实控人彻底失去翻身的机会。

✅另外,你为融资准备了“合规地基”吗?

?融资是企业发展的加速器,但合规是你的降落伞。

?️合规不是为了上市,而是为了规避风险。

一个干净、透明的企业,在谈判桌上才有筹码,即使失败,也能更安全地退出。

?️企业合规让企业的融资之路,

进可攻(冲刺上市),退可守(安全回购)。

? 欢迎讨论:对赌协议的“两面性”

不是所有的钱都值得拿。

融资是一把双刃剑,

它放大了你的成功,

也放大了你的失败。

? 刚需扩张 (好钱): 用于明确的产能瓶颈、市场扩张、技术迭代。你清楚钱花在哪里,失败后有清晰的资产或市场退路。

? 估值虚荣 (热钱): 仅仅为了冲高估值、做账面流水、听从“上市大师”忽悠。这种钱是催命符,会让你为了对赌目标而盲目激进,反而为失败埋下伏笔。

保代老高提醒: 拿钱的唯一理由,应该是战略性的“助推”,而非救命的“续命”。

✅其次,对赌失败,你的“赎身”成本是多少?

各位实控人,你们必须接受一个残酷的真相:

对赌业绩或对赌上市,

如果失败了,企业没钱,

后果几乎是一样的,

实控人用现金回购股权。

⚠️风险情景一:核心回购成本。

回购的计算公式是:原始投资本金 + 高额利息 (通常8%以上复利) 。

这意味着在企业业绩不佳、无法再融资时,这笔回购资金将直接指向你的个人资产(如房产、存款),这是资本对你下的“人身担保”。

⚠️风险情景二:延迟退出的二次收割。

更隐蔽、更致命的是投资方“不撤资,再看看”的策略,这看似是支持可能是毒药。

如果企业业绩起来了还好,也有一种可能企业业绩大幅下滑,投资方发展企业确实不行了,此时再要求回购。这种资本的延迟退出,往往才是压垮企业和实控人的最后一根稻草,让实控人彻底失去翻身的机会。

✅另外,你为融资准备了“合规地基”吗?

?融资是企业发展的加速器,但合规是你的降落伞。

?️合规不是为了上市,而是为了规避风险。

一个干净、透明的企业,在谈判桌上才有筹码,即使失败,也能更安全地退出。

?️企业合规让企业的融资之路,

进可攻(冲刺上市),退可守(安全回购)。

? 欢迎讨论:对赌协议的“两面性”