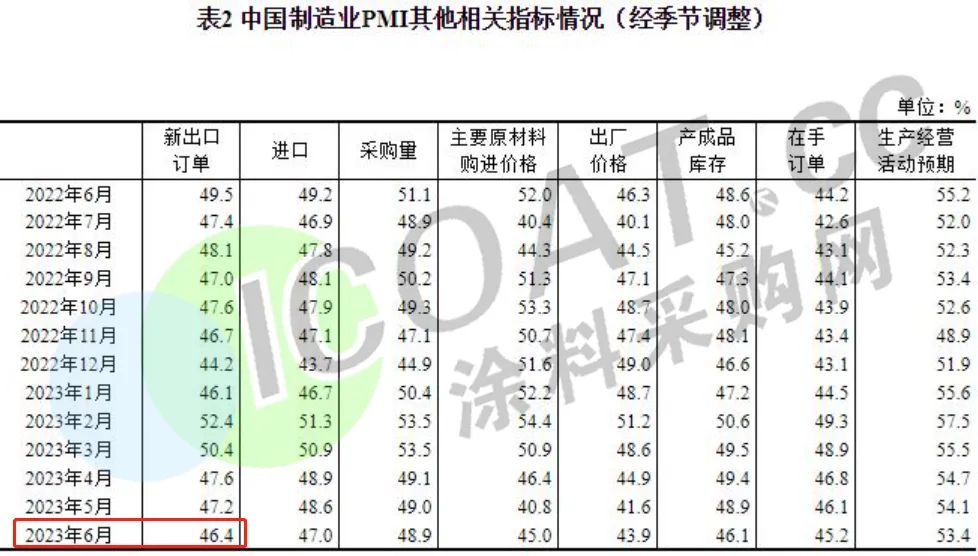

-01-

内忧外患,中小型企业越来越难

-02-

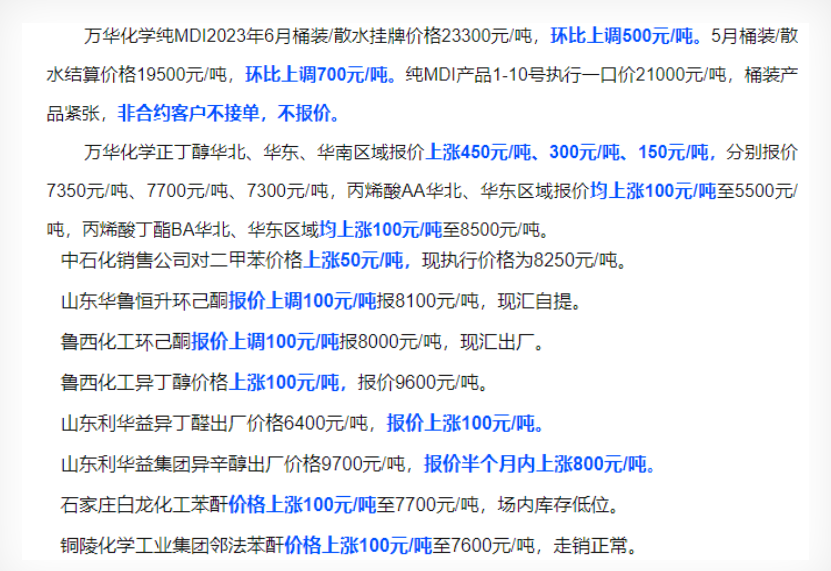

纵观这些涨价的化工原材料,要么是上游原材料的有力支撑加下游市场的强势拉动,比如BDO、PTA等;要么就是寡头垄断格局,比如MDI或者钛白粉产品,行业中大部分产能都集中在行业前几大龙头企业当中,他们的议价权极大,能够左右市场,也就可以短期之内把控价格。还有一类具备涨价条件的,就是产品壁垒高的,短时间内其他企业很难跨界分羹,因此可以依靠着这些不可替代性高的产品卖出高价位,这类企业多以外资企业为主。

另外就是正在处于价格波动期的,比如很多化工品在经历了2021年的暴涨后,2022年开始“走下坡路”,经过了半年多的下滑后,在2022年末至2023年初到达相对低点。而后在2023年下游不少领域稍有回暖之时有了一些明显的提涨,但这种类型的落地情况普遍不太好。这也正应了不少化工企业反馈的内容:目前价格虽然不是历史最低价,但在几年的输入型通胀之后还呈现出这样的低价,已经非常说明问题了。

当下游市场复苏乏力时,即便是上游调涨或者通过人为操控供给量来改变供需关系,试图提价的行为,所起到的作用都是微弱的。这些逆势涨价的也并非就是市场火爆,更多的是触底反弹,或者人为因素导致的供给量减少的一种短期行为罢了。

展望三季度,预计PTA价格震荡上行概率较大。

其理由是:

其一,美联储加息速度放缓且主要产油国减产,使得原油上涨概率较大,而2014-2022年的PTA产业链数据显示,原油价格是与PTA市场价格正相关性最高的因素。

其二,PTA加工费偏低,检修增多,部分抵消新产能带来的供应压力,且PTA供应商仍可能通过计划外减产或采购PTA现货来短暂影响现货流通量。

其三,三季度聚酯可能整体维持偏高开工负荷,对PTA需求偏好。

此外,历史数据显示,7-9月PTA季节性规律指数分别为1.01、1.02、1.01,整体处于一年内上涨概率最大的季节。按2010-2022年三季度PTA现货价格涨跌年份的数量来看,2010-2022年PTA现货价格在7-9月上涨的年份分别为6年、6年、8年,占比分别在46%、46%、62%,换言之7-8月现货月均价下跌的可能性略高,而9月PTA现货月均价上涨的概率较大,行情可能呈现先跌后涨趋势。按历史数据整体来看,预估三季度PTA现货价格上涨的概率更大。

来源 | 新华财经、涂料采购网、网络