前言

2023年,是新《证券法》实施满三周年之际,也是我国证券市场全面实施注册制的元年。从中国证监会的案件办理通报来看,2022年全年办理内幕交易案件170件,同比下降15%,但靠内部消息炒股获利的市场陋习仍未根除,并购重组、实际控制人变更等重大事件仍是内幕交易高发领域。

若聚焦到处罚决定,2022年我国证券监管部门共对49起内幕交易案件作出处罚决定,在处罚数量上仅次于信息披露违法案件、且远超过其他违法类型,可见,内幕交易依然是资本市场极为高发的违法行为。

基于上述背景,我们对2022年全年的内幕交易处罚决定进行梳理,分11篇文章对案件数量、处罚人数、罚金数额、内幕信息类型、内幕信息形成时点和认定方式、内幕交易违法主体的类型、获取内幕信息的途径、罚没比例、被处罚人的陈述与申辩等内容进行了全面分析,并以数据和案例结合的方式进行解读,以供各界朋友参考使用。

若希望了解更多团队信息,请点击文末“阅读原文”获取团队手册。

往期内幕交易相关文章请见:

4、内幕信息形成时点的认定规律(数据+案例)

7、最新监管实践:如何认定内幕信息的“重大性”?

8、案例解读:什么是认定内幕信息的“整体思维”?(内含近期直播链接)

正文

案例

邹某等人内幕交易“上柴股份”股票案

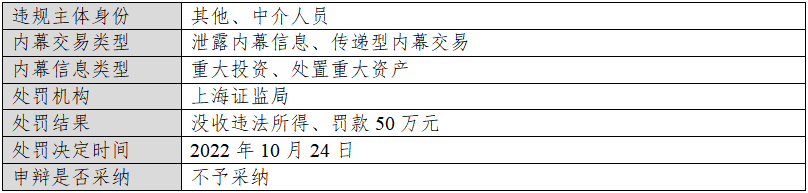

一、案情概要

二、责任认定

上海证监局认为,秦某乔、邹某、龚某中的行为构成内幕交易,依据2019年《证券法》第191条第1款,对秦某乔泄露内幕信息的行为,处以50万元罚款;对邹某、龚某中共同内幕交易的行为,责令邹某、龚某中依法处理非法持有的证券,没收违法所得6,211.89元,对邹某、龚某中合计处以50万元罚款。

三、具体案情

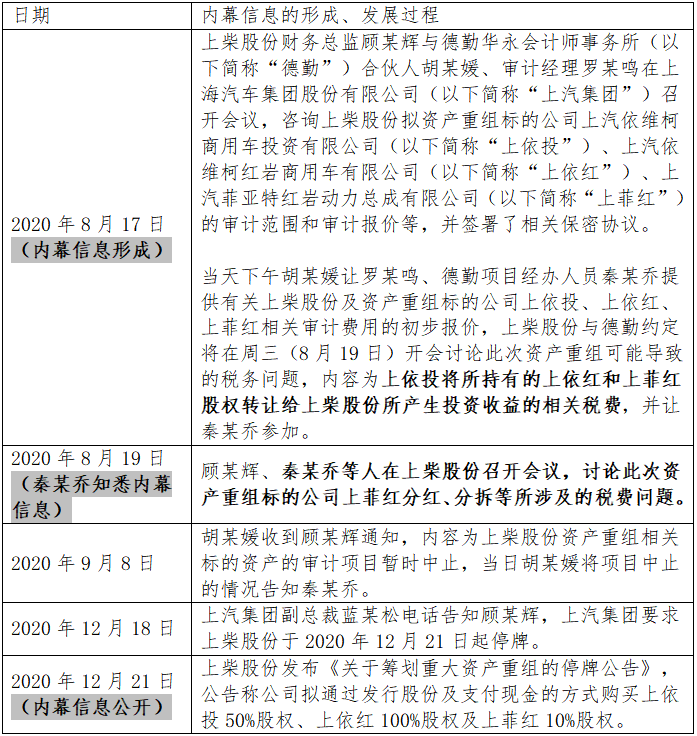

根据上海证监局查明的信息,内幕信息的形成、发展过程如下:

上海证监局认为,秦某乔是参与上述重大资产重组项目的德勤项目经办人员,其通过微信聊天等方式向其配偶邹某泄露了有关上柴股份资产重组事项的内幕信息。龚某中与邹某系母女关系,两人在内幕信息敏感期内交易上柴股份的股票。2020年8月20日起,“龚某中”账户开始买入“上柴股份”,截至2020年9月7日累计买入“上柴股份”30,000股,成交金额282,594元;自2020年9月8日开始卖出“上柴股份”,截至2020年9月9日累计卖出“上柴股份”29,900股,成交金额305,493元;自2020年10月23日重新买入“上柴股份”,截至12月21日公告前累计买入119,900股,金额1,155,640元。截至计算日尚有余股14,800股,账户交易盈利金额为6,211.89元。

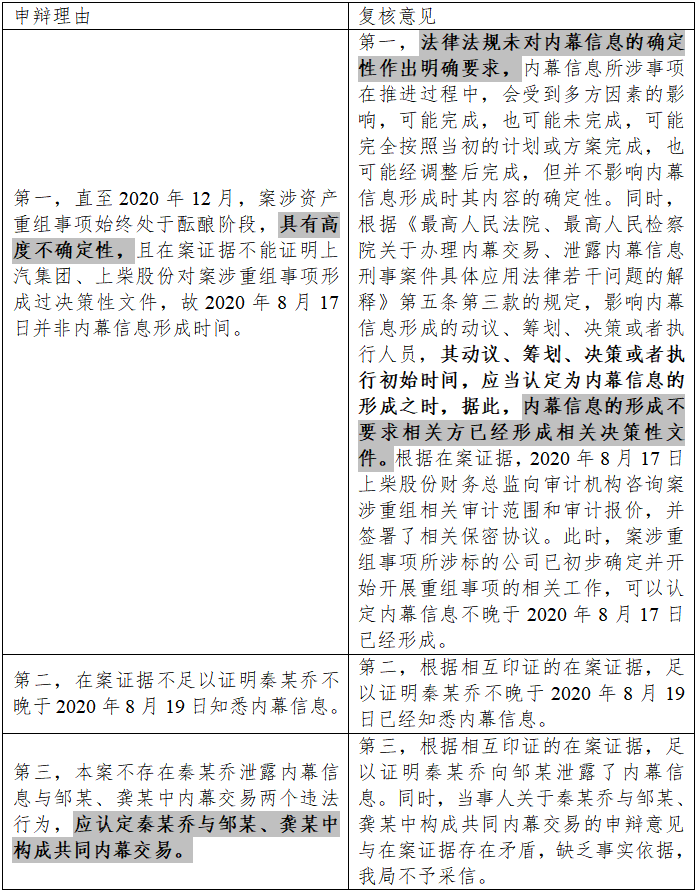

针对上述认定,三名责任人的申辩和监管部门复核意见如下:

四、案例点评

第一,本案同样是上市公司重大资产重组中衍生的内幕交易。但相比之下,案例二中的王某会系上市公司万通地产的时任董事长,其属于上市公司及其关联的人员;而本案中的秦某乔是公司收购中的中介机构人员,因此,除了上文提到的重大资产重组相关的交易双方外,加强对中介机构人员的监管同样重要。

第二,是否存在决策性文件,不能成为认定内幕信息形成的依据。本案中,当事人提出:直至2020年12月,案涉资产重组事项始终处于酝酿阶段,具有高度不确定性,且在案证据不能有关重组事项形成过决策性文件。除了再次重申法律法规未对内幕信息的确定性作出明确要求之外,上海证监局还认为,内幕信息的形成还应该结合有关人员的沟通情况(例如,是否讨论了审计范围或审计报价)、标的公司是否确定、是否签署保密协议、重组事项是否开始等方面进行综合考虑,而不能仅关注决策性文件是否形成。

第三,如何区分“泄露内幕信息+内幕交易”和“共同构成内幕交易”,成为执法实践中新的难点。在本案中,秦某乔系内幕信息知情人,其将有关信息泄露给配偶邹某,而邹某与龚某中系母女关系,二人共同控制龚某中的证券账户进行上柴股份的股票交易。基于该事实,申辩人认为,本案不存在秦某乔泄露内幕信息与邹某、龚某中内幕交易两个违法行为,应认定秦某乔与邹某、龚某中构成共同内幕交易。可以看出,当事人希望通过认定三人共同构成内幕交易,降低罚款数额,即:三人共同罚款50万元,而非共同被罚款100万元(其中,秦某乔被罚款50万元、邹某和龚某中被共同罚款50万元)。

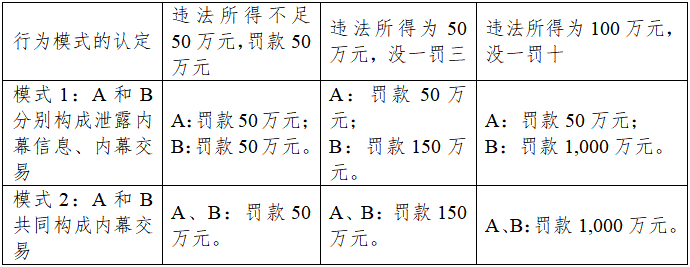

但是,《证券法》第53条对泄露内幕信息的行为予以了单独评价,即“在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。”对违法行为进行分别评价的意义之一在于,当相关行为人为利益共同体时,评价的分离可以使得利益共同体受到的潜在处罚更高。例如,假设A将内幕信息泄露给B,B进行内幕交易,那么相应的行为模式认定和潜在处罚结果如下(处罚结果系根据《证券法》进行假设):

通过上表可以看出,若将A和B视为利益共同体,那么模式1的评价方式会使得该共同体较模式2多付出50万元的罚款代价,因此能够给予潜在的违法主体更大的震慑。因此,除非有明确证据能够证明涉案当事人存在共同进行内幕交易的主观故意和客观行为,否则应当对泄露内幕信息和进行内幕交易的行为分别进行评价。

具体到本案,上海证监局认为,当事人关于秦某乔与邹某、龚某中构成共同内幕交易的申辩意见与在案证据存在矛盾,缺乏事实依据,因此不予采信。由此体现了监管部门对于客观证据的重视和打击内幕交易的决心。

若希望进一步了解团队业务或有具体问题咨询,欢迎扫码联系我们的团队助手

(本期编辑:傅燕芳)

报告作者

天册律师事务所(“天册”)创立于1986年,是中国著名的大型综合性律师事务所和长三角地区领先的律师事务所,也是市场公认的具有卓越专业服务能力的精英律师事务所。天册在全国设有5个办公室,分别位于杭州、北京、上海、深圳与宁波,共同构成一体化的服务网络,在商事、金融和争议解决领域的优异表现在业内外赢得并形成了很高的声誉和品牌,在IPO等资本市场业务方面长期位于全国前列。

本公众号由天册深圳证券团队运营,团队成员包括原深交所法律专家曾斌博士、上市公司合规咨询领域资深专家金祥慧老师在内的多位资深专家,团队成员均具有证券监管机构、证券自律组织、上市公司等机构任职经验,成员均毕业于国内外著名高校,均具备执业律师、注册会计师、证券、基金等从业资格。

本团队是国内少数专注于上市公司信披与治理合规、证券违法违规争议解决领域的专业法律团队。团队成员长期担任沪深交易所、中国上市公司协会、资本市场学院、各地证监局和上市公司协会的特聘培训讲师,已累计为各政府单位、上市公司、市场机构授课超百场;本团队长期致力于相关专业领域的深度研究,2021年至今已发布9份累计近40万字深度研究成果,内容涵盖上市公司监管、内幕交易、行政处罚应对、退市风险应对、业绩承诺等前沿话题,并结集出版专著《强责任时代》;本团队承担了相关部门有关上市公司董秘履职评价、董事会履职评价、上市公司治理评价、独立董事评价、董责险发展、关联交易规则等前沿课题和重要指标体系的设计研究工作,相关研究成果在《证券市场导报》《清华金融评论》《新财富》等核心期刊和主流杂志发布,并在公司治理第一刊《董事会杂志》设有月度专栏;主办的高端专业交流平台“资本治理前沿沙龙”已成功举办15期,吸引了包括深圳、江苏、湖南等地超过150名董秘高管参与。

本团队首创“法律+信披合规”常年咨询服务,在信披合规、股权激励、证券违规处罚应对、上市公司证券民事赔偿诉讼代理、疑难复杂并购重组、上市公司争议解决方面具有突出的专业优势。团队目前已担任A股30余家上市公司常年法律顾问、合规顾问,担任湖南省上市公司协会等地方协会组织法律顾问、核心战略伙伴,已成功办理多起证券处罚申辩案例,包括科创板财务造假第一案等重大证券信息披露、内幕交易行政处罚申辩案件。

联系方式:zengbin@tclawfirm.com

案例解析:内幕交易中的“非镜像规则”如何适用?

最新活动:

“资本治理前沿沙龙”第13期-上市公司反收购专题成功举办

近期热文: