事件概述

公司发布公告,22年实现营业总收入161.2亿元,同比-17.4%;实现归母净利润0.8亿元,同比+111.5%。23Q1实现营业总收入34.8亿元,同比+4.1%;实现归母净利润0.2亿元,同比-9.6%;公司原董事长余宇先生因个人原因辞职,公司董事会选举杨晓初先生为第五届董事会董事长。

分析判断:

► 预制菜业务逐渐进入正轨

分业务来看,22年屠宰/食品/其他板块分别实现收入120.3/16.5/8.2亿元,分别同比-12.6%/+7.1%/ +93.8%。屠宰业务下滑主因22年屠宰量589.4万头,同比-8.1%,同时叠加猪肉消费需求下降猪价低迷,我们判断23Q1公司屠宰量双位数下滑,同时猪价持续低迷屠宰收入继续收缩。食品业务中预制菜板块22年实现收入13.1亿元,同比+11.2%,我们认为主因公司成功培育了肥肠、酥肉、培根等亿元级别大单品;根据公司官方公众号及公司投关活动记录,23Q1预制菜业务同比+71.0%,新开拓经销商180+家,截止目前预制菜新开拓经销商已增至近1000家。

分渠道来看,我们预计22年预制菜业务大B/中小B/C端分别占比约50%/40%/10%。根据公司投关活动记录,23年以来大B增速明显高于中小B,如23Q1百胜增长量40%,半天妖在25%以上,23Q1大B和中小B分别实现增速接近40%/30%左右。展望全年我们认为在低基数和餐饮端消费场景恢复下预制菜板块有望实现较好增长,公司预制菜业务逐渐步入正轨。

► 食品收入占比持续提升,22年实现扭亏

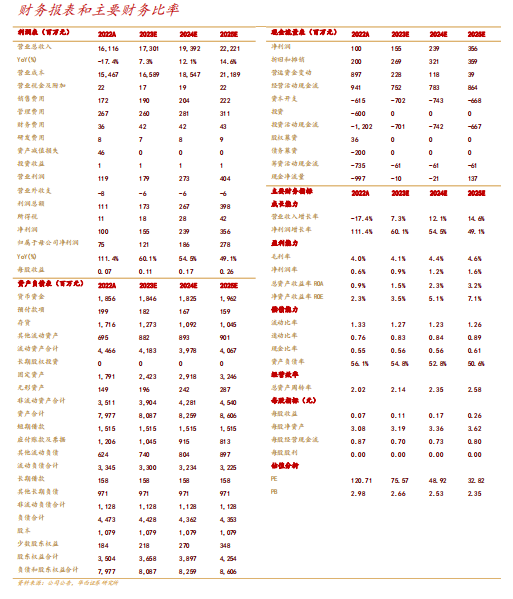

22年公司整体毛利率4.0%,同比+2.1pct;其中屠宰/食品/进口贸易毛利率分别1.7%/13.0%/7.8%,分别同比+0.2/持平/9.6pct,我们认为公司毛利率提升一方面由于食品业务占比同比+2.3pct,另一方面进口贸易业务毛利率大幅提升拉动。22年销售/管理费用率分别1.1%/1.7%,分别同比-0.1/+0.2pct,基本保持稳定。22年净利率0.6%,同比+5.0pct,一方面由毛利率提升贡献,另一方面公司资产减值损失同比减少5.9亿元。

23Q1公司整体毛利率4.7%,同比+1.0pct,我们判断主因食品业务毛利率和占比提升共同拉动。销售/管理费用率分别1.2%/1.9%,分别同比-0.3/持平,基本保持稳定。23Q1净利率1.1%,同比-0.3pct,主因资产收益减少0.2亿元。

► 高管更换公司进入发展新征程

根据公司官方微信公众号,在新任董事长的领导下,公司将持续稳步推进以预制菜为核心的食品主体,以屠宰和养殖为两翼支撑的“一体两翼”发展战略,公司坚持以“B端为主,C端为辅”的渠道策略,明确了以大客户渠道为基础,重点拓展中小客户经销渠道网络,开发加盟商为补充的渠道运营模式。2022年,公司在预制菜系列大单品上取得了突破,打造了肥肠系列、酥肉系列、培根系列、烤肠系列、丸子系列等亿元级、千万元级的大单品。同时,公司研发的水煮牛肉、香辣小郡肝等川菜系列产品及“肥肠+”系列产品获得了市场的积极反馈。未来公司将不断升级产品创新能力、渠道拓展能力、产能扩张能力,打造美食核心竞争力。

投资建议

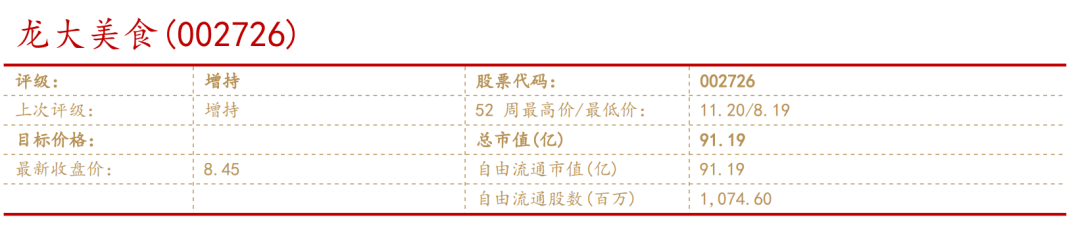

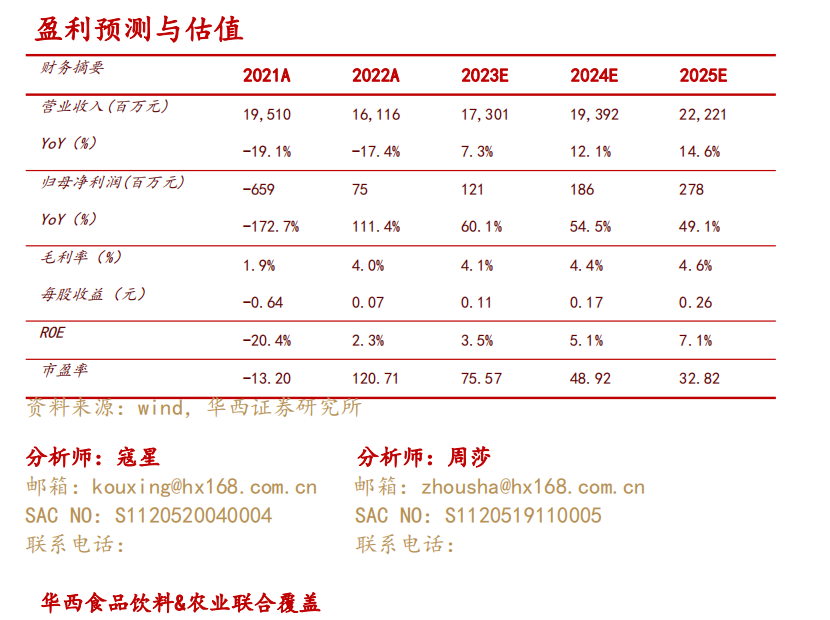

根据公司Q1业绩并结合当前猪价(根据搜猪网数据,6月14日全国平均猪价14.23元/公斤,同比-11.6%,环比昨日-0.4%)仍在底部震荡,猪价低迷影响占公司收入比例较大的屠宰业务,因此下调全年盈利预测,23-24年营业收入由207.0/244.5亿元下调至173.0/193.9亿元,新增25年营业收入222.2亿元;归母净利润由2.3/3.9亿元下调至1.2/1.9亿元,新增25年归母净利2.8亿元;EPS由0.21/0.36元下调至0.11/0.17元,新增25年EPS0.26元,2023年6月15日收盘价8.45元对应PE分别76/49/33倍,维持“增持”评级。

风险提示

经济复苏情况不及预期,疫情影响仍然持续,市场竞争加剧,食品安全问题等

分析师与研究助理简介

寇星:华西证券研究所执行所助、食品饮料行业首席分析师,2021年新浪金麒麟新锐分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团7年,团队覆盖食品全行业,擅长结合产业和投资分析。

任从尧:11年白酒行业营销及咨询从业经验,曾服务于汾酒、古井、舍得等多家上市酒企,并曾就职于国窖公司负责渠道管理相关业务工作,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:华西证券食品饮料行业研究员,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020年7月加入华西证券食品饮料组。

王厚:华西证券食品饮料行业研究助理,英国利兹大学金融与投资硕士,会计学学士,2020年加入华西证券研究所。

吴越:华西证券食品饮料行业研究助理,伊利诺伊大学香槟分校硕士研究生,2年苏酒渠道公司销售工作经历,2022年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:【华西食饮】龙大美食:预制菜占比逐渐提升,公司进入发展新征程

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。