休闲

食品

01

行业基本情况和发展历程

休闲食品是快速消费品的一类,指居民在闲暇、休息时消费及食用的即食类食品。休闲食品包括烘焙食品、坚果炒货、休闲卤制品、巧克力、膨化食品及其他休闲食品六类。

02

行业特点和发展趋势

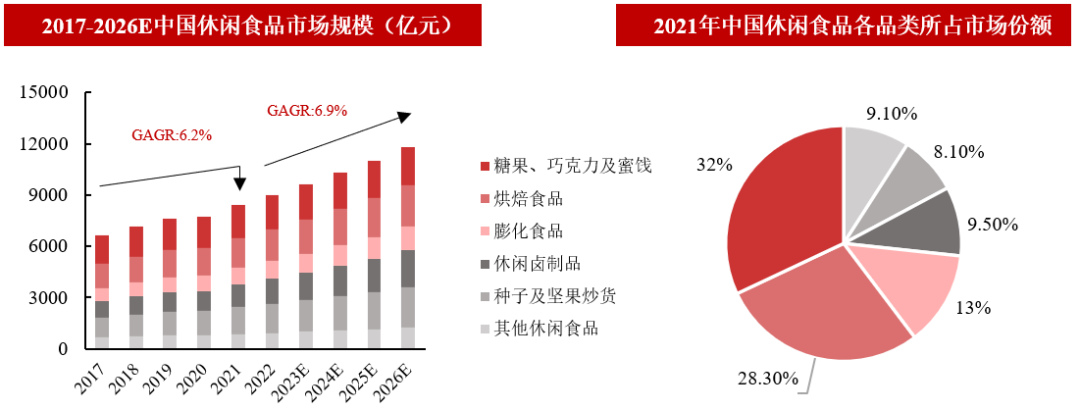

中国休闲食品行业市场规模可观,增长空间巨大

从细分品类来看,烘焙食品、休闲卤制品和坚果炒货子行业市场份额占比较大,在行业增长红利下,市场规模有望进一步提升。

从细分品类来看,市场份额占比最大的是糖果及巧克力品类,占比高达32.0%,其次是烘焙食品与膨化食品,占比分别为28.3%及13.0%。

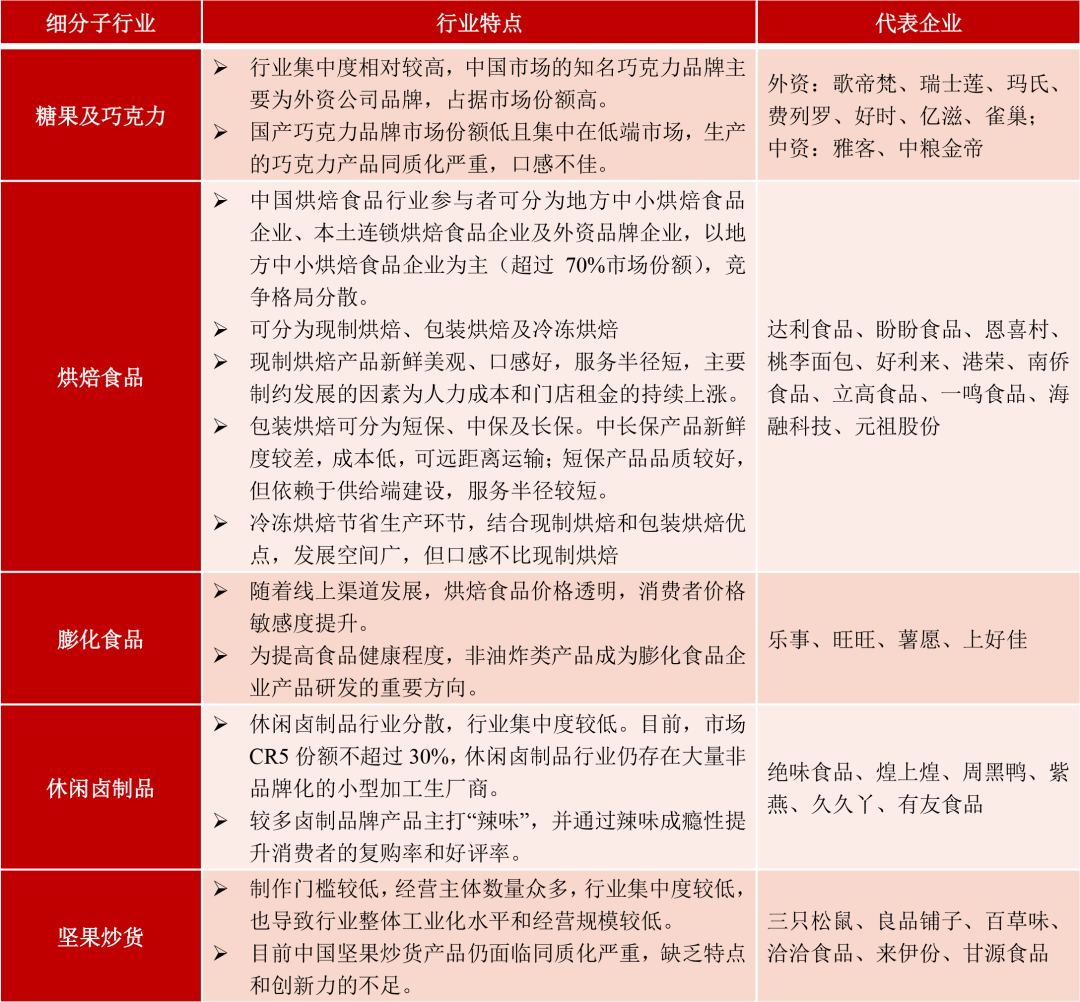

各细分子行业表现出不同行业特点

数据来源:中信建投整理

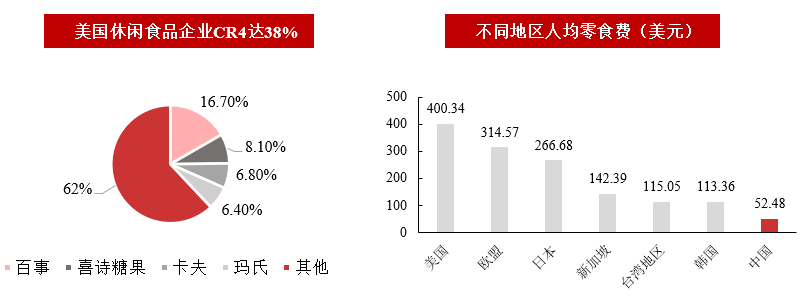

行业集中度低,相比成熟市场人均消费量发展空间大,未来市场集中度有机会提升

中国休闲食品行业集中度较低。从公司份额来看,2021年国内休闲食品公司CR10约19.9%,且在品类多元丰富的特性之下,头部公司通常采取多品牌布局方式获取相对较高的行业市占率。因此,从品牌角度,国内休闲食品公司格局更为分散,2021年国内休闲食品品牌CR10约14%。

数据来源:欧睿数据、中信建投整理

相较于美国、日本等地区,我国人均零食消费量较低,发展空间大;美国企业经过多年产业发展后,CR4达到38%,而中国休闲食品市场CR10仅为19.9%。根据研究报告,我国目前烘焙食品、休闲卤制品、坚果炒货三个子行业的市场集中度较低,行业有待进一步整合,未来龙头集聚的可能性较大。

休闲零食行业未来更注重健康化、定制化、年轻化,行业内仍存在细分领域机会

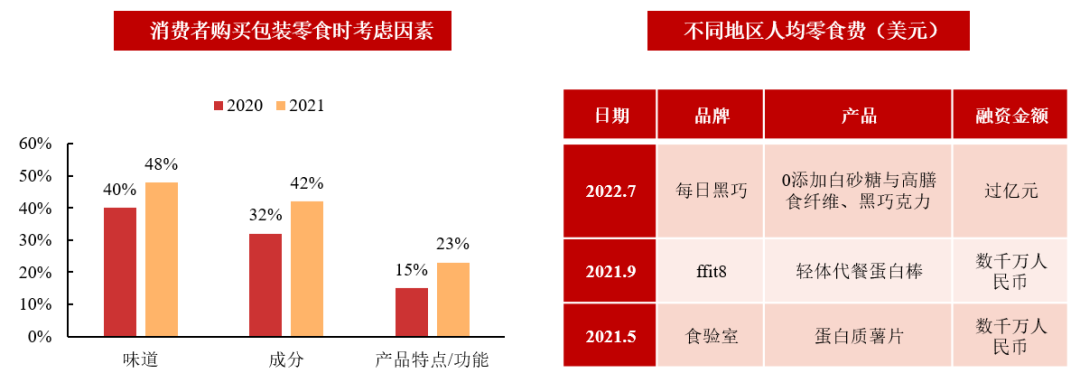

消费者对于零食的健康性关注度越来越高,健康零食品牌发展空间大。消费者开始更加注重休闲零食对健康的影响,对休闲零食品牌研发新品类、升级优化现有产品的能力提出新的要求;

国民消费能力的提升对高端需求的拉动效果十分明显,零食企业不断开发面向中高端消费群体的礼盒装和新产品;

休闲食品的消费主体是年轻人,他们没有过多的时间精挑细选,他们更讲究品牌,更在意包装精致,对价格不是太敏感,但一定要方便购买和携带。

消费场景化趋势越发明显

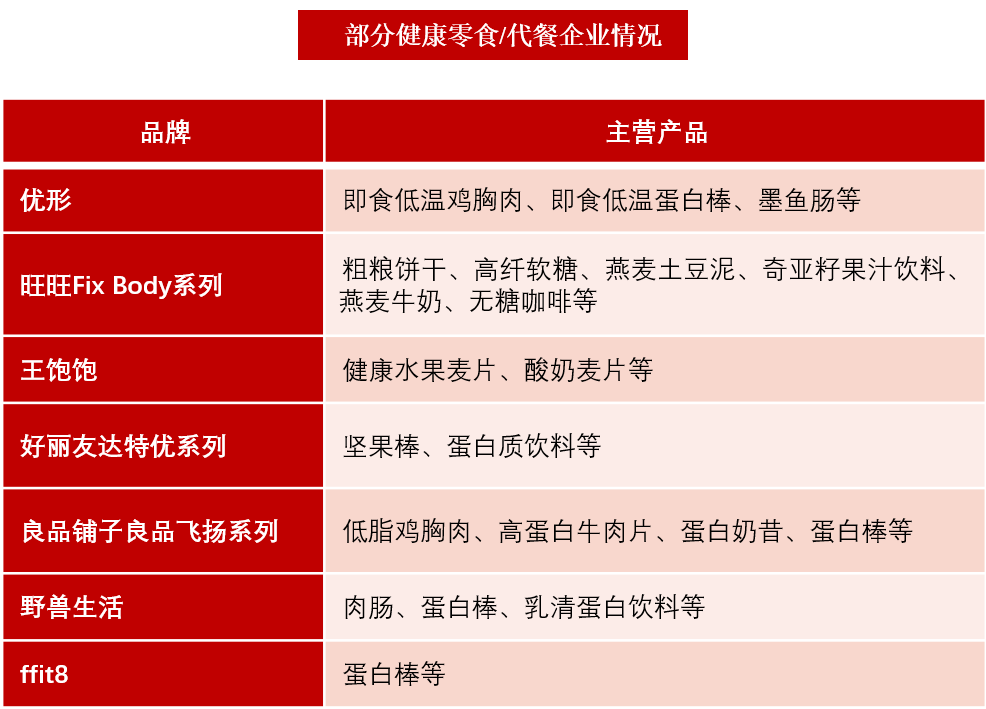

1. 代餐场景

休闲食品健康化的发展使产品营养更加均衡,方便的食用方法适合现代人忙碌的生活节奏。在此趋势下,越来越多品牌入局代餐零食。

数据来源:天猫旗舰店、公司官网、中信建投整理

数据来源:天猫旗舰店、公司官网、中信建投整理

2. IP化场景

越来越多的休闲食品企业品牌IP化,使产业出现高端礼盒产品或延伸至IP周边产业。如三只松鼠后期不断向IP化方向发展,打造三只松鼠系列动漫、游戏,延伸出众多IP周边产品。

3. 特殊人群场景

全渠道建设成为各品牌必争之地,折扣连锁渠道发展空间广阔

数据来源:头豹研究院、麦肯锡&CCFA、前瞻产业研究院、公司官网、中信建投整理

数据来源:头豹研究院、麦肯锡&CCFA、前瞻产业研究院、公司官网、中信建投整理

03

总结

我国休闲食品行业相较于发达国家仍存在较大发展空间,从细分品类来看,烘焙食品、休闲卤制品和坚果炒货子行业市场份额占比较大,在行业增长红利下,市场规模有望进一步提升;此外,各子行业的市场集中度较低,行业有待进一步整合,未来龙头集聚的可能性较大。

随着消费群体的年轻化,消费习惯的场景化,新的消费观念和消费行为促使休闲食品领域持续创新,新品类的产品不断推出,以及原有产品的扩张整合共同引领休闲食品行业未来的发展趋势。

从投行视角而言,行业扩张和业务整合为整体趋势,国内品牌的快速发展带来了较多的国内休闲食品企业产能扩张、营销渠道建设、研发中心建设等资金需求,同时行业整合带来的并购需求也在不断增加。未来的一段时间,国产品牌的扩产和新产品的研发会成为市场的主流,随之会带来较多的投行业务机会。