白酒行业投资框架

白酒行业是A股最具研究深度的板块之一,以下从多个维度梳理其投资框架。

一、行业本质与核心逻辑

1.1 商业模式优势

- 高毛利、高净利:头部酒企毛利率普遍在70%-90%,净利率30%-50%

- 轻资产、高现金流:资本开支小,预收款模式(先款后货),经营性现金流优异

- 存货增值属性:基酒越陈越值钱,不存在存货减值压力(与多数行业相反)

- 品牌护城河极深:历史底蕴+产地壁垒+酿造工艺,新进入者几乎无法颠覆

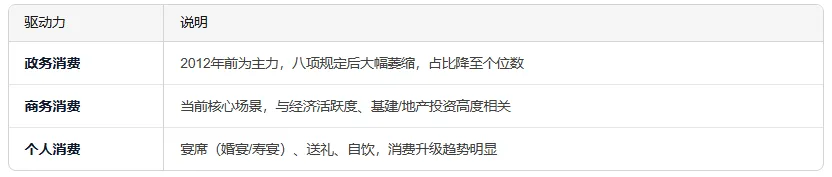

1.2 需求驱动三要素

二、行业周期框架

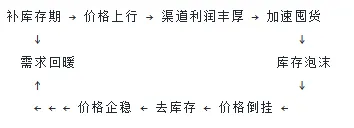

2.1 白酒周期的本质

白酒行业呈现量缩价升的长期趋势,但中短期受库存周期(3-4年)驱动:

2.2 关键周期信号

- 批价走势:飞天茅台批价是行业"温度计",批价上行=景气扩张,批价下行=景气收缩

- 渠道库存天数:正常水平约1-2个月,超过3个月需警惕

- 酒企预收款(合同负债):前瞻指标,预收款环比增长=经销商打款积极

- 经销商数量变化:扩张=景气上行,缩减=行业出清

三、价格带分层与竞争格局

四、核心跟踪指标框架

4.1 宏观层面

- M2/社融增速:流动性宽松→商务活动活跃→高端白酒需求旺盛

- PMI/工业企业利润:经济景气度直接影响商务宴请频次

- 房地产新开工/基建投资:白酒消费与固定资产投资高度正相关

- 居民可支配收入增速:决定消费升级斜率

4.2 行业层面

- 茅台批价(散瓶/原箱):行业景气风向标

- 五粮液/国窖批价:高端酒价格锚

- 社会库存天数:渠道调研数据

- 白酒产量/销量月度数据:总量趋势

- 行业收入/利润增速:上市公司季报汇总

4.3 公司层面

- 合同负债(预收款)环比变化:业绩先行指标

- 回款进度:季度/年度回款完成率

- 渠道利润:经销商盈利状况决定推力

- 产品结构升级:高端占比提升→毛利率改善

- 费用率变化:销售费用率下降=品牌拉力增强

五、投资时钟与择时框架

5.1 四个阶段

5.2 季节性规律

- 春节(Q1):全年最重要旺季,占全年销量30%-40%

- 中秋国庆(Q3末):第二旺季

- 股东大会/糖酒会:预期催化窗口

- 年报/一季报窗口(3-4月):业绩验证期

六、估值框架

- PE估值:龙头茅台/五粮液历史PE中枢约25-35x,次高端20-40x波动更大

- PEG框架:增速与估值匹配,PEG<1具备吸引力

- 股息率:近年龙头提高分红,茅台/五粮液股息率成为底部支撑

- 国际对标:对比全球烈酒巨头(帝亚吉欧、保乐力加),A股白酒估值溢价来自更高增速

七、主要风险点

- 政策风险:消费税改革、限制公务消费、反腐力度加大

- 库存周期风险:渠道库存过高导致价格倒挂、去库存周期延长

- 人口结构风险:主力饮酒人群(25-55岁)见顶回落

- 消费替代风险:年轻一代转向低度酒、精酿啤酒等

- 食品安全风险:塑化剂等黑天鹅事件

总结:白酒投资的核心是"在库存周期底部、估值合理时,买入品牌力最强、渠道最健康的高端及次高端龙头"。茅台批价是最重要的单一跟踪指标,合同负债是最有效的前瞻财务指标。