7月14日晚,沪深两市上市酒企的半年度业绩预告集中到期。据21世纪经济报道统计,截至当晚共有17家酒企披露2026年上半年成绩单,其中10家报出亏损、占比超过一半,另有至少4家盈利大幅缩水。白酒板块里,金种子、水井坊、皇台、*ST春天预告转亏,天佑德、顺鑫、舍得的利润直接腰斩。这不是某一家的偶然失手,是行业深度调整最直白的体温。

金种子亏得最狠 , 水井坊12年首亏

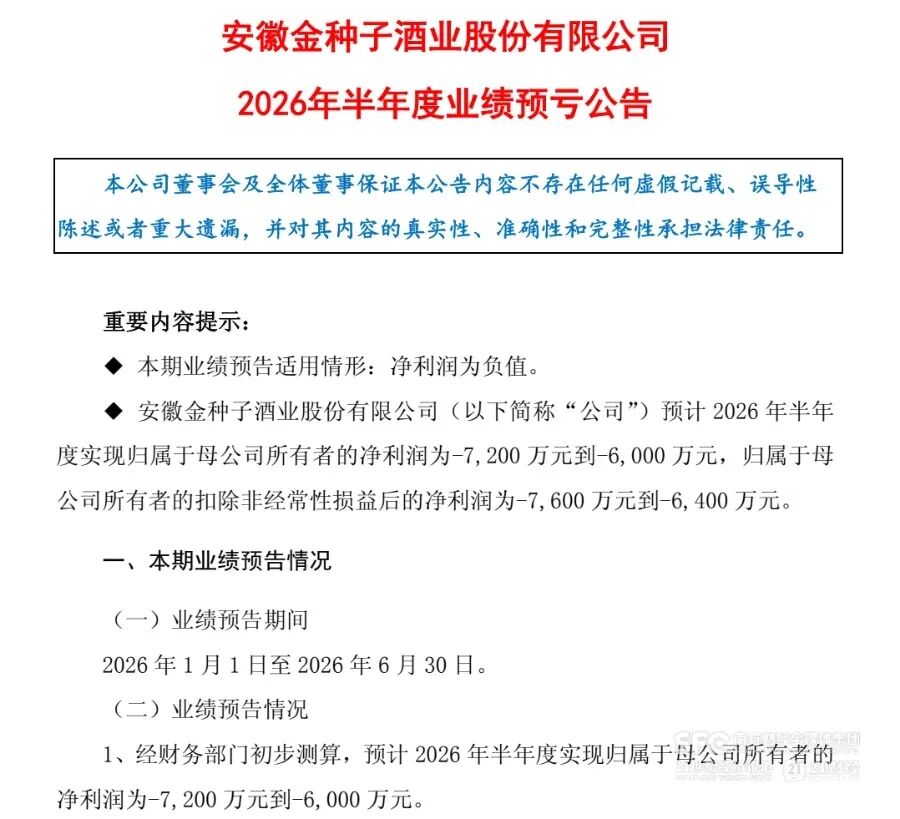

先看清单。金种子酒预计上半年亏损6000万到7200万元,是这拨里亏得最重的,唯一的好消息是比去年同期(亏7109万元)有望减亏。水井坊预告营收10.82亿元、同比下降27.78%,净亏622.21万元,这是它自2014年上半年之后,时隔约12年再次半年度亏损。皇台酒业亏1000万到1800万元,时隔两年又掉了队。*ST春天由盈转亏,预计亏3228万到3752万元。

把这几家摆在一起看,共性很明显:都是这些年本来就在挣扎的中小酒企和区域品牌。行业上行时,它们靠招商、靠压货还能把数字撑住;潮水一退,最先没顶的也是它们。

盈利腰斩的 , 是前一波的优等生

亏损的不是全部。天佑德酒预告营收降约14%、归母净利润缩到823万到1235万元,同比下滑76%到84%;顺鑫农业盈利3600万到5300万元,同比下降69%到79%;舍得酒业营收降16%,归母落到1.35亿到1.75亿元,降幅超六成。这三家在各自价格带都算有底子的玩家,半年报一样被砍了一刀。

横向一比更扎心。燕京啤酒、珠江啤酒还在涨,燕京预告净利13.79亿到14.88亿元、增长25%到35%;可给啤酒厂供麦芽的永顺泰,上半年归母净利润反而降了65.7%到73.3%。上游先冷,下游微温,整条链都在挤水分。

行情低迷是甩锅 , 真问题在旧模式失效

多数公司在公告里把亏损归因为行业调整、消费疲软、终端需求不足。这话不算错,但太省事。白酒行业观察员李十方认为,业绩预告集体翻车只是表象,真正要盯的不是报表上的红字,而是渠道里还没消化的库存和消费者真实的开瓶量,那才是行业的里子。

过去几年,不少酒企的增长是靠一层层往经销商手里压货压出来的。货进了经销商仓库,厂家的营收和利润就确认了,至于终端有没有真的喝掉,反而没人较真。水井坊这回说亏损源于主动优化渠道库存,反向说明以前压下去的货,如今成了甩不掉的包袱。当少发货、去库存这种防守动作都会立刻在报表上现形,说明堰塞湖还没排干净。

连预告里唯一亮眼的五粮液(归母净利同比翻倍)也经多家财经媒体拆解指出,增长主因是上年同期低基数,并非需求真实回暖。全行业里能靠品牌和低基数看起来还行的,本来就是极少数。

分化不是形容词 , 是正在发生的淘汰

这届中报最该看清的,是分化已经从口号变成水位线。名酒和头部靠着品牌、渠道和现金储备还能腾挪;中小酒企、区域品牌,以及葡萄酒、黄酒、保健酒这些赛道,几乎集体陷进亏损。白酒里最难受的,依旧是卡在哑铃中间段的次高端。

业内关于5678剧变的预判,未来几年一半从业者离开、六成烟酒店关门、七成经销商被迫转型、八成酒厂走向萎缩,在半年报季之前还像吓人的口号。现在看,它正在从预言变成可感知的现实。白酒行业观察员李十方预判,这轮中报预告不是短期阵痛的回声,而是结构性出清的起点,往后企业的成色,不再由打款规模决定,而由真实C端开瓶量和复购率衡量。

半年报季才刚铺开,也许还有大雷还在后面。你手上的库存,今年上半年真实动了多少?欢迎留言说说你感受到的市场温度。

来源白酒经销商学院