一、企业所得税(可以税前扣除,满足条件即可)

企业向银行(金融企业)支付的贷款利息,正常情况下允许在企业所得税税前扣除

政策依据:《企业所得税法实施条例》第三十八条

非金融企业向金融企业借款的利息支出,准予据实扣除。

✅ 税前扣除必备条件

用于生产经营

流动资金贷款、经营贷:利息计入财务费用,当期税前扣除;

如果贷款用来建造固定资产、无形资产、生产周期 12 个月以上存货:建设期利息不能当期扣除,必须资本化计入资产成本,以后通过折旧 / 摊销逐年扣除。

取得合规扣除凭证

仅有银行回单不够!务必向银行索取利息增值税发票(普通发票即可),无发票汇算清缴要纳税调增。

资料留存备查

借款合同、放款流水、利息支付凭证、利息发票。

罚息、逾期利息:银行收取的贷款罚息、逾期利息可以税前扣除。

❌ 不能扣除常见情形

贷款资金用于股东个人消费、与经营无关支出;

利息应当资本化却直接计入当期费用;

未取得利息发票;

超出经营范围、违法业务对应的借款利息。

二、增值税(利息进项税额不能抵扣)

重点区分两件事:

贷款利息、与贷款直接相关的融资顾问费、手续费

? 进项税不得抵扣增值税销项(财税〔2016〕36 号、现行增值税法实施条例延续该规则)

即使银行开具增值税专用发票,进项也不能抵扣,只能作为成本用于企业所得税扣除。

日常银行手续费(转账费、账户管理费等,不依附单笔贷款)

? 不属于贷款服务,取得专票可以抵扣进项。

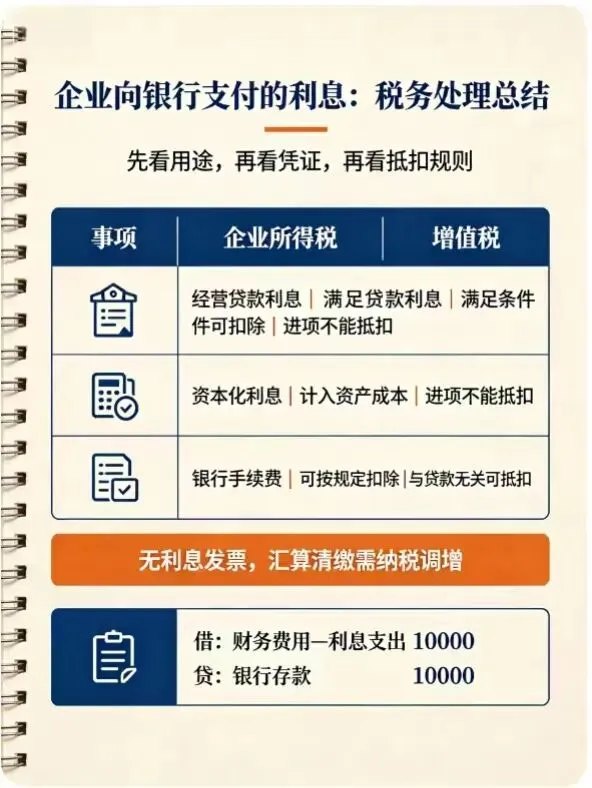

总结如下图所示。