三元材料企业优劣势比较,从多元化布局谈起————峰回路转,亦或前景未明

本文主要分析主流企业在原有三元正极材料细分领域的优劣势,在增量多元化产品中比较优势。试图分析行业发展趋势,以及转型能否匹配市场进度。

先说结论:

一是从产品角度:

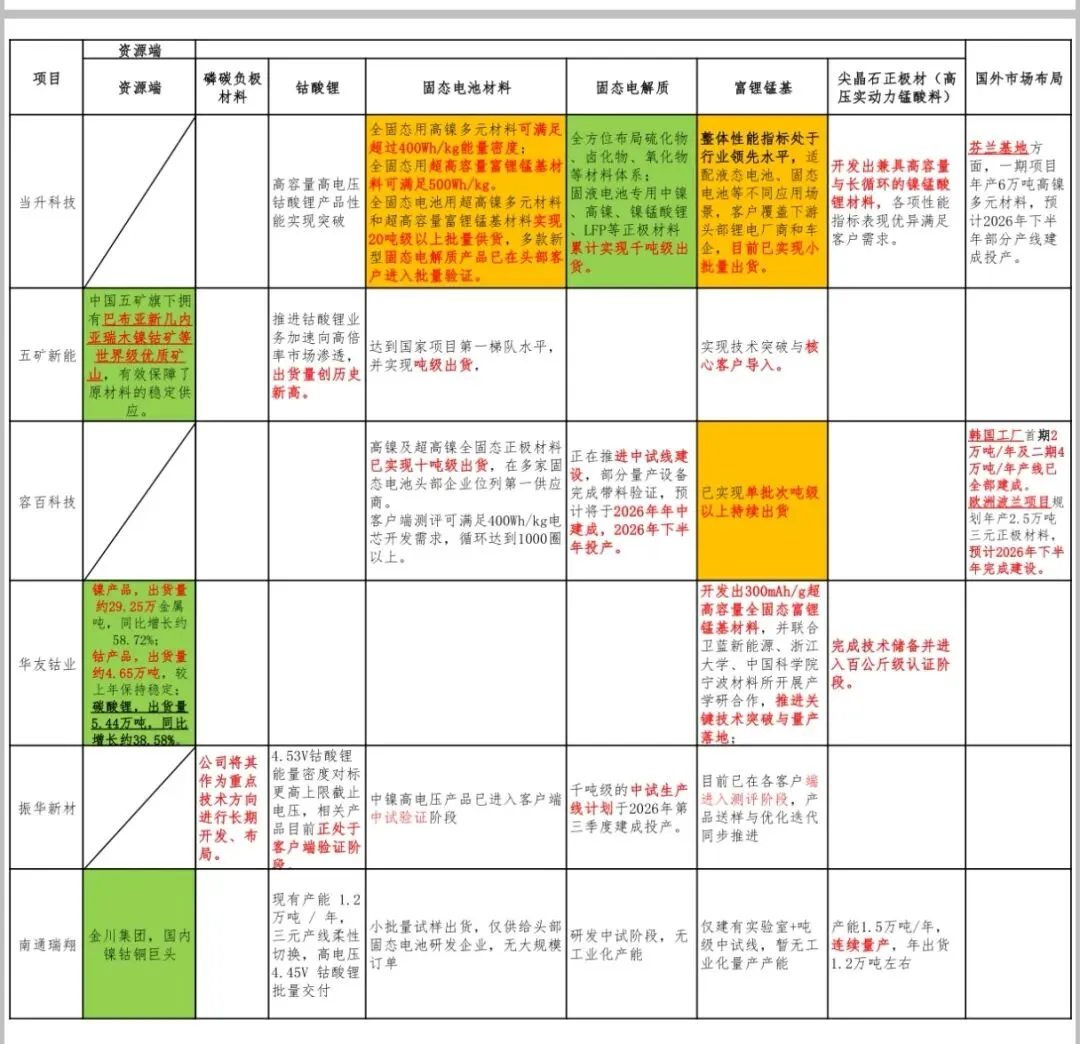

主业三元材料方面,目前中镍三元由于安全性、成本、能量密度兼具,特别是新版动力电池标准大幅度加大了“不起火、不爆炸”的时间要求,中镍必将三元成为主流发展趋势。容百科技明显落后进度,其他企业2025年末实现量产,或成为王牌产品时,容百科技年初已部分投产;

磷酸铁锂方面,主要三元企业均有出货,但容百科技远落后于同业进度,目前仍在建设阶段,且无批量出货;

磷酸锰铁锂方面,容百科技遥遥领先,且签订宁德时代长协订单,但细分行业整体体量较小。

钠电池材料方面,容百科技、当升科技,分别在聚阴离子、层状氧化方面取得先机,其余企业尚处于中试或客户验证;

固态电池方面,容百科技、当升科技,同样实现10吨以上出货,提前锁定清陶等核心客户,占得先机。

二是从企业主体角度,

当升科技,三好学生,营收、市场、业务转型成功落地。实现三元、LFP、钠电、固态等全领域布局,且基本上处于行业先进水平,直接反映在2026年一季度报营收数据,已超越多年靠前的容百科技;

容百科技,未来很美好,现实很骨感。在目前主流中镍、LFP领域,远远落后于同业脚步,其他同业已量产出货或实现全面赶超,而其尚在产线建设;但钠电、固态领域仍有先发优势。

华友钴业或华友集团,将三元、LFP分别设在上市、非上市两个体系内,整体综合实力强劲,三元出货量位列第二,并且出货量还在持续增长,LFP领域则已位于行业第五,本轮LFP产能扩张后,有可能继续前进位次。

南通瑞翔,基本上类似于当升科技实现全品类布局,中镍三元独树一帜,目前全元材料出货量第一。但其余领域尚在逐步起量、整体体量较小,不过终究好的开始很重要,各领域大部分已批量出货,只待时日。

振华新材,应该是本轮竞争中最为拉跨,既无现有优势,有无前瞻性技术储备。出货量始终维持较低水平,磷酸铁锂未布局,钠电、固态正极、固态电解液、富锂锰基材料均处于中试阶段,长期亏损,怎一个“衰”字了得。

三是从供应链资源保障看,

南通瑞翔、五矿新能背靠央国企镍钴资源,华友集团多方布局海外核心矿产,在供应链稳定、价格、成本控制均得以保障,

但容百科技、振华新材则上游面临原材料大幅波动,下游面临宁德时代一股独大,加之核心产品远落后于行业进程,个中滋味难以言表。

——————正文 分隔线——————

三元材料企业优劣势比较,从多元化布局谈起————峰回路转,亦或前景未明

总论:目前三元正极材料企业多元化布局具备同质化特征,基本上以原三元正极材料技术、设备为基础,布局有固态电池材料、固态电解液、富锂锰基材料、钴酸锂,同时跨技术路线,布局磷酸铁锂、磷酸锰铁锂、钠离子电池材料等,材料平台化发展已成为三元材料行业趋势。

一、原有三元正极材料经营情况

根据鑫椤锂电数据,2025年三元正极材料出货量排名前十分别为:南通瑞翔、天津巴莫(华友钴业)、容百科技、广东邦普、长远锂科(五矿新能)、当升科技、厦钨新能源、贝特瑞、贵州振华、宜宾锂宝。

高镍产品,系各三元材料企业当家产品,容百科技依然维持市场占有率第一,也是当升科技、五矿新能等行业企业的主力产品。

相反,南通瑞翔在此领域起步较晚,2026年年上半年,全新高镍高电压产品完成全部车规验证,进入批量出货阶段,此前以小批量送样+订单试产为主,2025年出货约 2.2 万吨,产品特点是高镍单晶+梯度包覆改性,抑制氧析出与产气。

中镍高压产品,南通瑞翔2025年集团三元材料总出货超20万吨,中镍单晶6系占比超 65%,出货约13万吨,依靠中镍高压产品市占率行业第一;当升科技、五矿新能已批量供货。

但容百科技、振华新材,均在产线改造并通过客户认证,未批量供货。容百科技,因为中镍高压进度滞后,落后于市场需求,排名从第一名下降至行业第三名。

二、磷酸铁锂

磷酸铁锂可谓当下市场主角,电池正极材料市场占比达到80%,目前各家磷酸铁锂厂商纷纷扩产,同时,磷化工企业、负极材料、前驱体、其他精细化工企业纷纷加入磷酸铁锂扩产浪潮。

三元材料企业,受到三元电池市场份额下降、增长缓慢压力,几乎所有企业均加入磷酸铁锂扩产潮,规划产能比较大的友山、容百、中伟等等。

从主流企业来看,目前已经进入量产的有当升科技、五矿新能、南通瑞翔、友山科技(华友钴业关联企业),其中较为成熟的为当升科技,三代半产品已稳定量产供货,四代半产品出货量不断提升,五代超高压实产品验证进展顺利并完成头部客户导入;五矿新能稳定供应核心客户,销量同比大幅增长。友山科技(华友钴业关联企业)内蒙古项目,则在上轮产能高峰中已建设投产;南通瑞翔,现有产能3.6万吨/年,2025年出货1.97万吨,第四代产品压实达到行业第一梯队水平。

容百科技,尚无出货,滞后于行业,虽并购贵州新仁、改建毕节容百,拟建设52万吨磷酸铁+34万吨磷酸铁锂+11万吨磷酸铁锂,目前尚未完成产线建设;振华新材暂无产能规划。

二、磷酸锰铁锂

目前涉及到的企业包括当升科技、容百、南通瑞翔,

其中容百科技遥遥领先,保持满产满销状态,销量较2024年翻番,连续三年实现翻倍增长,EV领域市占率第一。

当升科技,实现小批量连续出货,进度较为落后;南通瑞翔在南通新建1万吨LMFP,2026年内建成投产,目前处于中试量产,客户送样阶段。

然而,磷酸锰铁锂目前并非行业主流产品,在诸多电池路线之中,安全稳定性不如磷酸铁锂,能量密度不及三元材料,远期成本不及钠离子电池,

在行业中整体出货量较小,2025年全年仅出货量3万吨(不及磷酸铁锂的1%)。属于食之无味、弃之可惜。

三、钠离子电池正极材料

随着2025年9月末以来碳酸锂价格自每吨6万元,最高峰涨至20万元,极大的抬高了磷酸铁锂成本,钠离子电池再次重新出现在行业视野。一方面钠元素地壳含量高、分布广,规模化量产后,成本远低于目前的三元、磷酸铁锂等技术路线。另一方面,其缺点在于能量密度低,但在储能、两轮车、启停、重卡等特定场景,能量密度不是核心考虑因素,而钠电安全性更高、循环寿命更长、成本更低,则更具性价比。2026年宁德时代与下游客户签订大单,被行业普遍认为打开了钠电池商业化元年。

目前聚阴离子正极材料凭借成本低、循环寿命长,占据了储能、启停、两轮车等能量密度非敏感领域,大约占据70%市场份额;层状氧化物正极材料,凭借能量密度高,应用于中低端乘用车,市场份额30%。聚阴离子基本确定了行业主流地位。

本次比较的6家企业,均涉及钠离子正极材料,但技术路线侧重点不同,产品成熟度差别较大。其中进度较为靠前的为容百科技、当升科技、华友钴业,三者均布局层状氧化物、聚阴离子双重路线,容百科技聚阴离子钠电正极已实现稳定量产,2025年11月与宁德时代签署战略合作协议(4年,总量50万吨,不低于宁德时代总采购量的60%),宁德时代将公司作为其钠电正极粉料第一供应商,目前已完成湖北仙桃首期6000吨/年产能建设;当升科技、华友钴业,在层状氧化物路线抢的先机,已批量应用于下游客户圆柱启停、方形储能、小动力等项目,出货量持续提升,聚阴离子路线材料处于客户试产或评估阶段;

其余企业则仍处于客户验证、中试阶段,尚未量产。

振华新材,年报提及布局了钠电池磷碳负极材料,但定位为重点技术方向进行长期开发、布局,无实质性进度披露。

四、钴酸锂正极材料

钴酸锂电池主要用于3C消费电器领域,属于成熟应用领域,但由于成本高、循环寿命短等核心确定,不适合用于动力电池,下游终端使用领域长期受限。

整体市场容量较小,2025年全年出货量12万吨左右。(与锰酸锂基本一致,长期保持在10万吨出货量左右)

目前除容百科技、华友钴业外,其余企业均有所提及钴酸锂正极材料,南通瑞翔、五矿新能出货量维持较高水平。

五、固态电池正极材料、电解质

固态电池由于兼顾能量密度、安全性为长远发展方向,但由于成本过高仍然任重道远。

固态电池正极材料方面,容百科技、当升科技较为领先,在高镍及超高镍全固态正极材料已实现十吨级以上出货,可满足400Wh/kg电芯开发需求;五矿新能披露,达到国家项目第一梯队水平,并实现吨级出货;

其他企业则处于中试、试样、验证阶段。

固态电解质方面,当升科技独占鳌头,全方位布局硫化物、卤化物、氧化物等材料体系,在固液电池专用中镍、高镍、镍锰酸锂、LFP等正极材料累计实现千吨级出货。容百科技、振华新材、南通瑞翔均处于中试阶段。

六、海外布局方面

当升科技,芬兰基地建立一期项目年产6万吨高镍多元材料,预计2026年下半年部分产线建成投产。

容百科技,韩国工厂首期2万吨/年及二期4万吨/年产线已全部建成;欧洲波兰项目规划年产2.5万吨三元正极材料,预计2026年下半年完成建设。

——三元正极材料企业经营与技术情况——