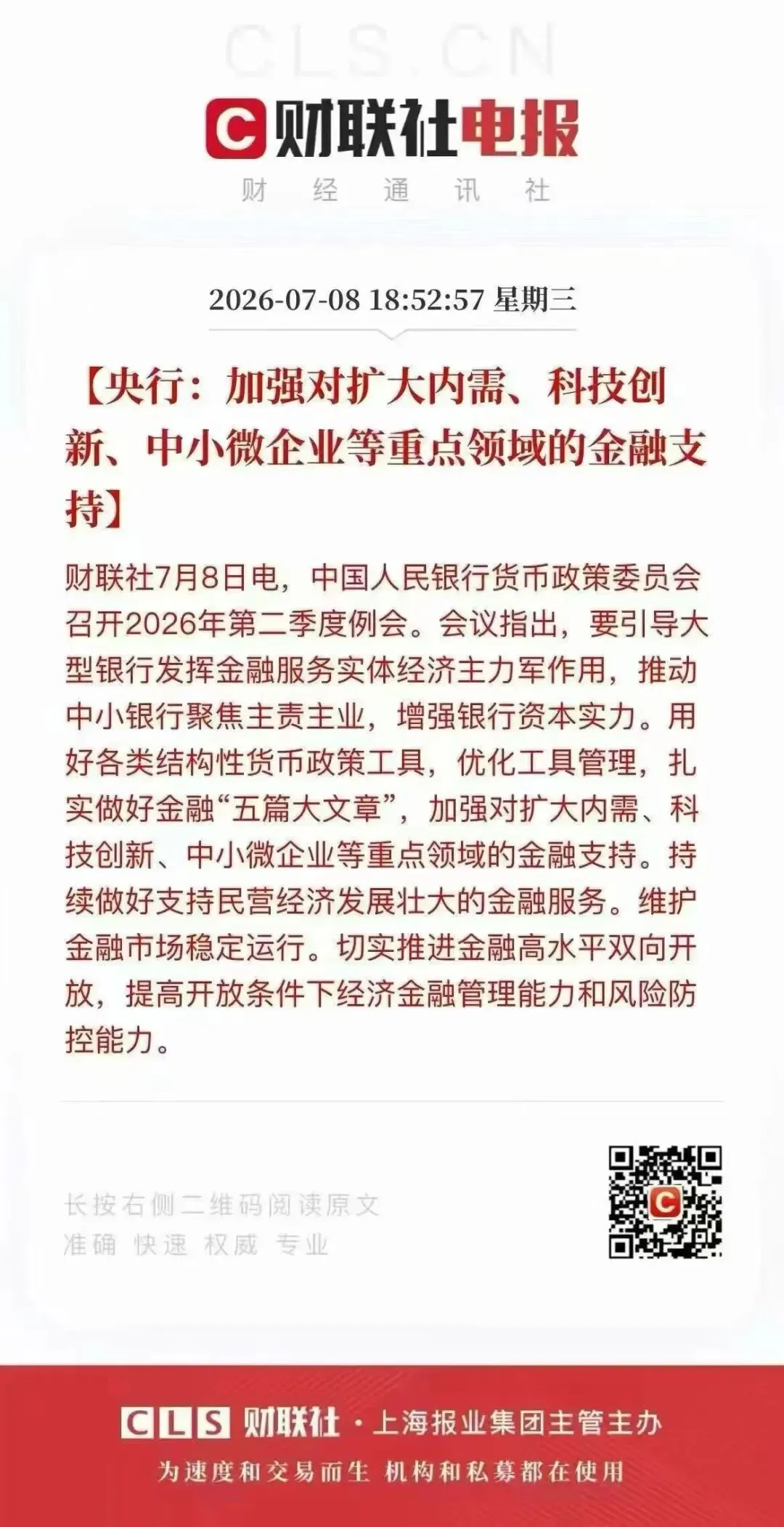

7月8日,央行货币政策委员会召开2026年第二季度例会,明确下半年金融工作主线。

会议提出,引导大型银行扛起服务实体经济重任,中小银行坚守主业,同时充实银行资本实力,释放更多信贷额度。依托各类结构性货币政策工具,扎实推进金融“五篇大文章”,把金融资源重点投向扩大内需、科技创新、中小微企业,持续加码民营经济金融扶持力度。

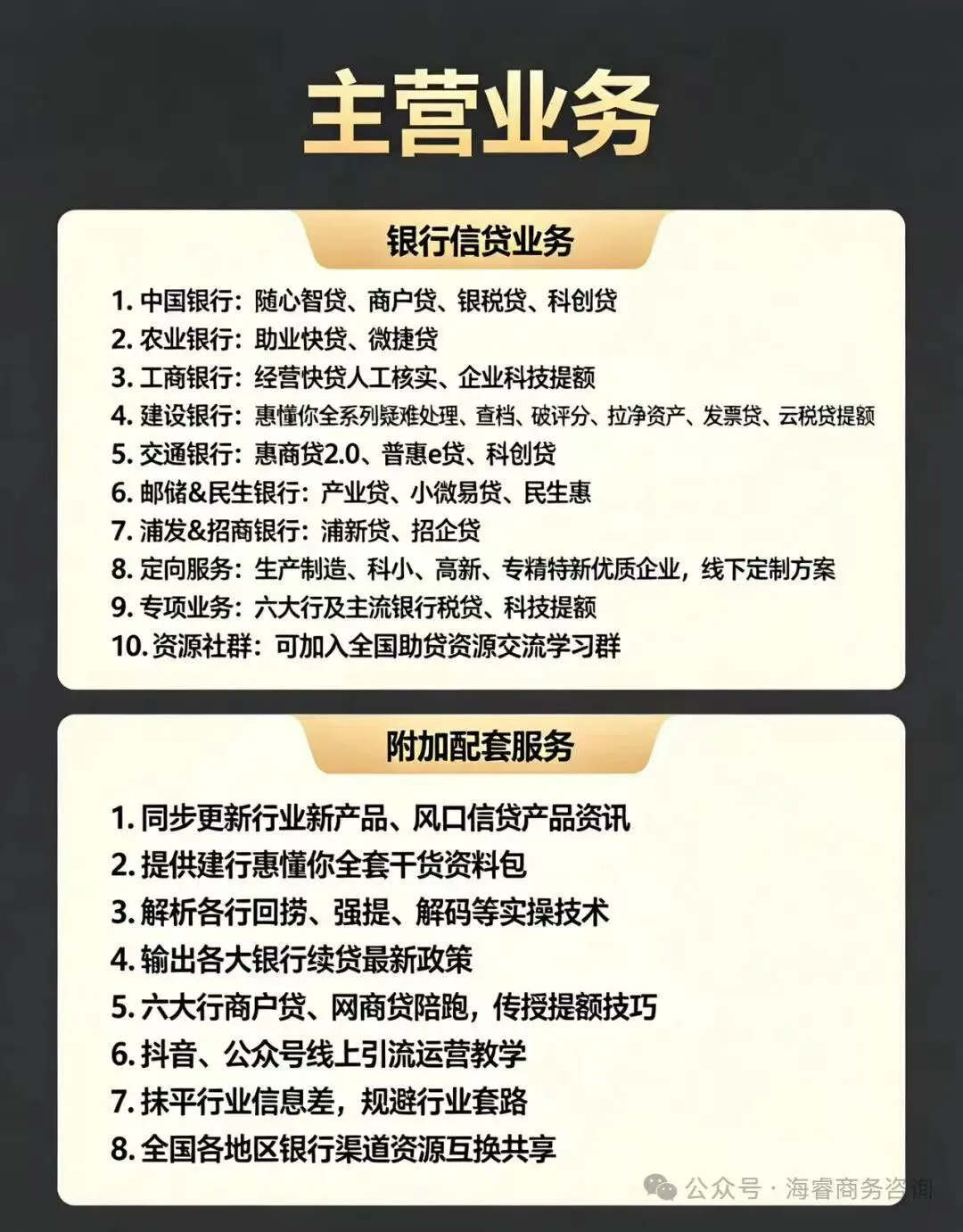

✅1. 银行端扩容信贷供给

会议明确分层管理银行业机构:国有大型银行作为服务实体经济的主力军,持续加大放款力度;中小银行回归本地主业,深耕区域小微客户。同时政策将增强银行资本实力,资本金补足之后,银行可投放的信贷总量会进一步提升,打破额度紧张的瓶颈。

✅ 2. 货币政策工具精准发力

用好再贷款、再贴现等结构性工具,落地金融“五篇大文章”。不再是大水漫灌,而是定向把低成本资金引导至实体经济,重点避开空转套利,精准流入产业经营端。

✅3. 三大重点扶持赛道锁定

资金投放优先保障:扩大内需消费市场、高新技术创新产业、中小微民营企业。并且专门强调持续优化民营经济金融服务,民营企业融资难、融资贵问题会持续得到政策托底。

✅4. 兼顾发展与风险防控

在放宽信贷投放的同时,央行要求维护金融市场稳定,稳步推进金融业高水平对外开放,做到信贷扩张与风险管控并行,行业整体环境更平稳。

✅信号1:信贷额度充足,审批尺度适度放宽

补充银行资本金是本次会议的前置条件。资本金充足度直接决定银行放贷上限,本轮资本补充落地后,下半年各大银行普惠小微、企业经营贷的额度不再紧张,往年年底额度收紧的局面将会缓解,全年信贷投放更均衡。

✅信号2:客户分层倾斜,三类企业优先拿钱

1️⃣科技创新企业:知识产权贷、科技信用贷、科创专项低息贷款会成为各大行主推产品,无需大额抵押物,凭技术资质、研发投入即可申请授信;

2️⃣内需商贸类商户:批发零售、餐饮文旅、线上电商等内需行业,商户经营贷、税务贷、流水贷持续放量,纯信用产品覆盖面扩大;

3️⃣民营中小微实体:破除所有制壁垒,政策引导银行减少对民企的额外风控门槛,个体工商户、小微企业主的普惠授信更容易获批。

✅信号3:贷款利率下行,低成本资金持续增多

结构性货币政策工具会持续向银行输送低成本资金,银行获得廉价资金后,会下调普惠贷款的利率。后续经营贷、信用贷的年化利率会继续稳步走低,企业的综合融资成本进一步下降。

纯信用普惠产品不再是高息代名词,低息信用贷会成为主流。

1. 提前整理资料

梳理企业纳税数据、对公流水、知识产权、经营合同,把征信、涉诉、年报等经营信息提前优化,避开风控红线。

2. 优先对接对应专项产品

科创企业主攻国有行科创专项贷;商贸小微企业优先申请税务贷、商户信用贷;民营企业可以同步申报多家银行普惠产品,提高审批成功率。

3. 把握时间窗口

下半年信贷政策宽松、额度充裕,是申请中长期经营授信、项目贷款的黄金时期,不要等到年末额度收紧再布局。

本轮政策基调非常清晰:总量稳增长、结构定向滴灌。