原文标题:North American Startup Funding Shattered Records In First Half Of 2026, Driven By AI 来源:Crunchbase News | 类型:科技投资 | 发布:2026-07-07 11:00:42

乔安娜·格拉斯纳(Joanna Glasner)

Crunchbase 的数据表明,在 2026 年上半年,由于人工智能(AI)领域领军企业获得了大量的后期巨额融资,北美风险投资达到了历史最高水平。

如果这段开场白听起来有些耳熟,那是因为这是我们在报告第一季度时提到的相同逻辑:当时 OpenAI 推高了投资热度,促成了有史以来最大规模的风险投资轮。

虽然 2026 年第二季度的总投资额与第一季度相比略有下降,但仍位居有记录以来的第二高水平。投资者继续向 AI 领域的佼佼者投入巨资,其中 Anthropic 的一笔巨额融资就占到了该季度总计金额的一半左右。

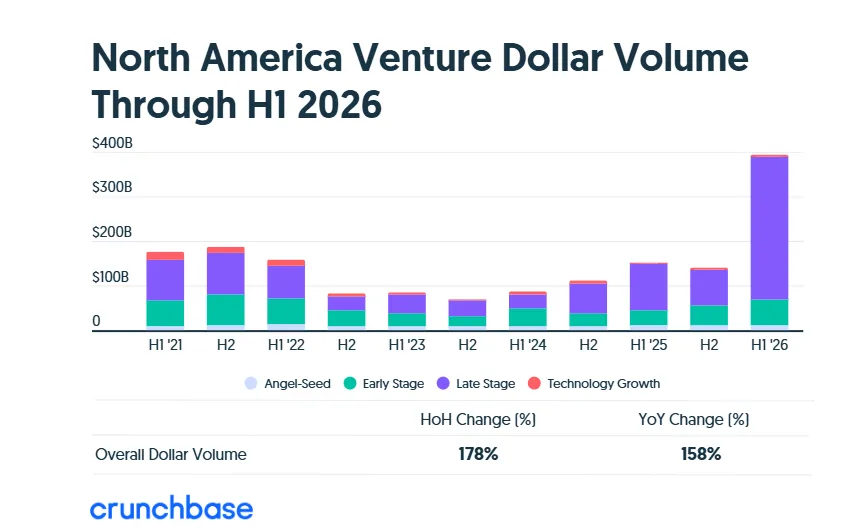

根据 Crunchbase 的数据,2026 年上半年美国和加拿大的初创企业投资总额达到了惊人的 3,920 亿美元,远超我们以往见过的任何水平。

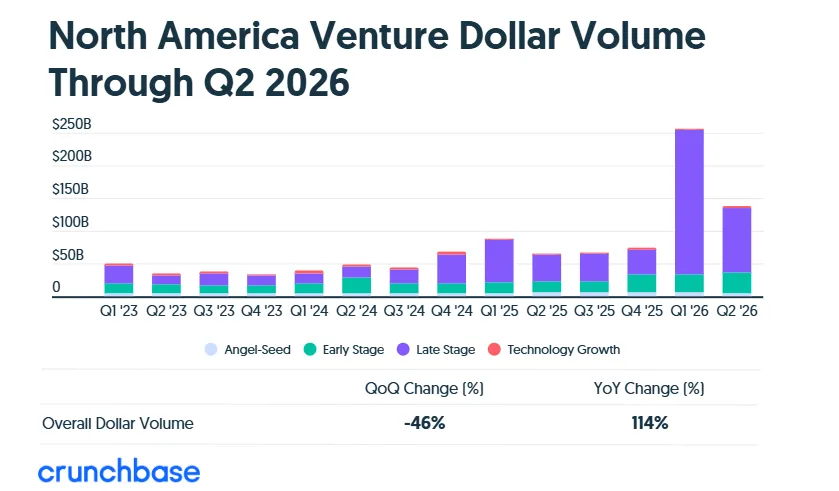

与此同时,第二季度的投资总额为 1,372 亿美元。这同样比以往任何同期的记录都要高得多,唯一的例外是第一季度。

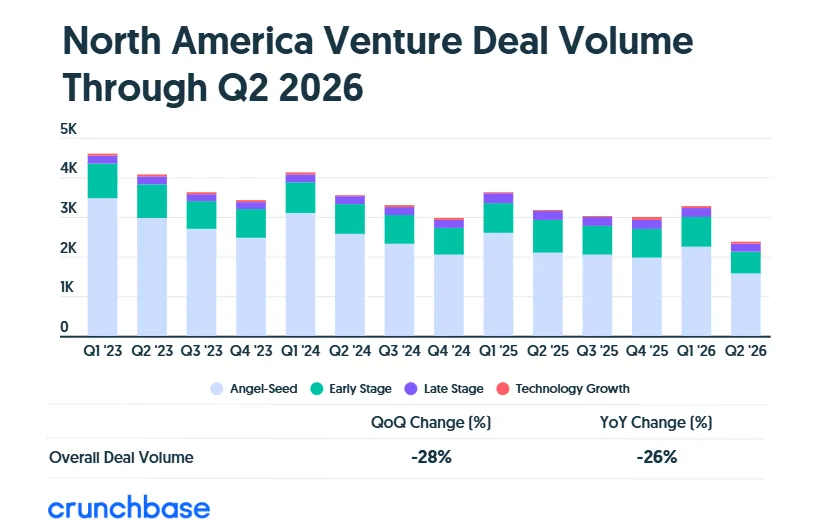

“资本集中”是核心逻辑。对于第一和第二季度,历史性的高投资水平是由于巨额融资轮的结果,而非整体交易数量的增加。如表所示,交易数量仍远低于近几年出现的较高水平。

正如往常一样,资本也集中在后期阶段。然而,由于 AI 的推动,第二季度的早期投资仍在增长。

当然,过去几个月也是巨头退出(Exits)的高峰期。SpaceX 在第二季度以有史以来最大的 IPO 领跑。随后,它还完成了对 Cursor 的收购,这是一笔创纪录的初创公司并购(M&A)交易。此外,我们还看到了一些规模较小但仍可观的公开募股和收购案例。

为了更细致地了解第二季度的融资和退出动态,下面我们将按阶段拆分投资情况,并分析 AI 在推动总额方面的作用。我们还将重点关注突出的 IPO 和并购交易。

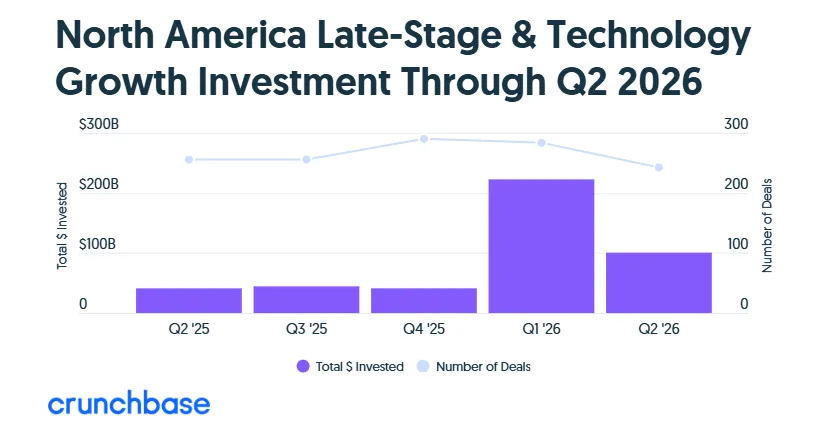

我们将从后期和技术增长交易开始,因为这是资金流向最集中的领域。

在第二季度,该类别的融资总额约为 1,010 亿美元。如表所示,这是过去五个季度中第二高的记录,也是有史以来的第二高水平。

Anthropic 是本季度最庞大的融资方,筹集了 650 亿美元,投后估值达到 9,650 亿美元。这笔融资包括 5 月份由 Altimeter Capital、Dragoneer、Greenoaks 和 Sequoia Capital(红杉资本)领投的 500 亿美元轮,以及亚马逊(Amazon,50 亿美元)和谷歌(Google,100 亿美元)主导的企业级融资。Anthropic 随后在 6 月份提交了秘密 IPO 申请。

国防科技独角兽 Anduril Industries 也获得了一笔大额融资,在 5 月份获得了由 Thrive Capital 和 Andreessen Horowitz 领投的 H 轮融资,金额为 50 亿美元。

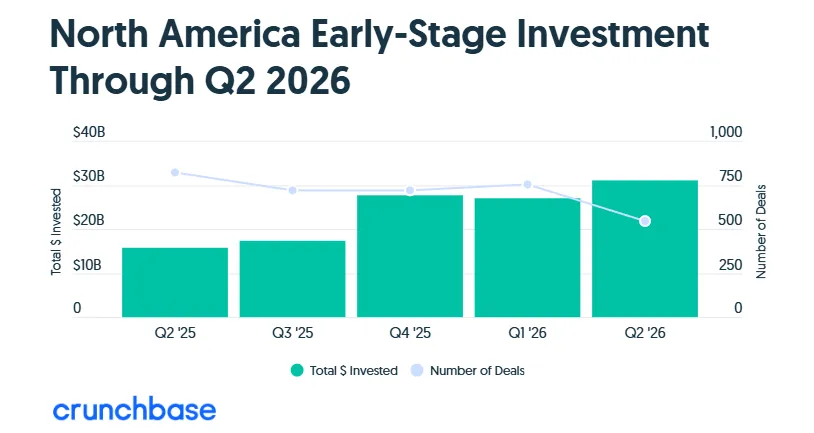

第二季度早期投资达到了三年多以来的最高水平,再次证明了超大规模融资并非仅属于成熟初创公司的专利。

总体而言,北美早期融资总额超过 310 亿美元,几乎是去年同期的两倍,且比第一季度增长了约 15%。然而,交易数量却降至五个季度以来的最低点,如表所示。

单笔交易贡献了该季度早期融资总额 40% 以上。那是为 Prometheus 提供的一笔 120 亿美元的融资,这是一家专注于物理人工智能(Physical AI)的初创公司,杰夫·贝佐斯(Jeff Bezos)是其联合创始人。

接下来的三笔最大交易虽然规模较小,但仍符合早期阶段的高标准。致力于“个性化智能”的 AI 初创公司 Hark 筹集了 7 亿美元。紧随其后的是构建基于人类大脑的 AI 系统的初创公司 Flourish,获得了 5 亿美元;随后是 AI 机器人领域的新秀 Generalist AI,完成了 4 亿美元的融资。

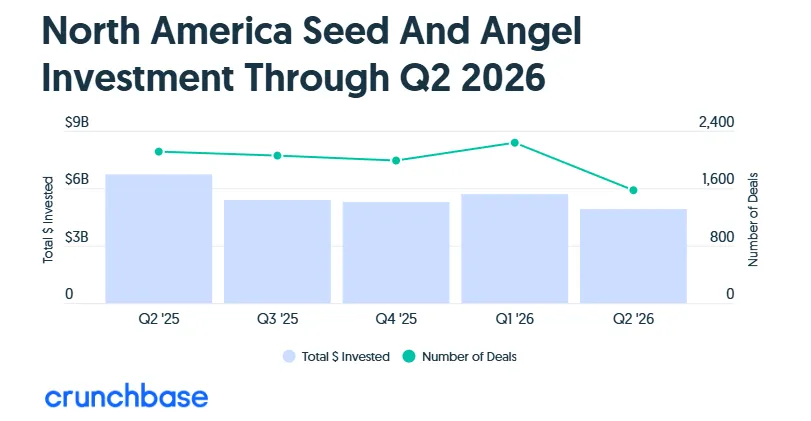

虽然早期融资有所增长,但第二季度的种子轮投资实际上比前一季度和去年同期略有下降。

根据 Crunchbase 数据,第二季度约有 49 亿美元流向种子轮和天使轮,较上一季度下降了 15%,较去年同期下降了 27%。虽然交易数量也有所下降,但我们预计随着时间的推移,该数字会有所回升,因为较小的种子轮交易通常会在成交后的数周或数月后才被添加到数据集中。

尽管如此,种子轮总额仍从少数异常巨大的融资中获得推动。最大的一笔是为基础 AI 初创公司 Mirendil 提供的一笔 2 亿美元的融资,该公司专注于研发(R&D)。总体而言,根据 Crunchbase 数据,在第二季度,至少有五家公司筹集了 1 亿美元或更多的种子轮或天使轮资金。

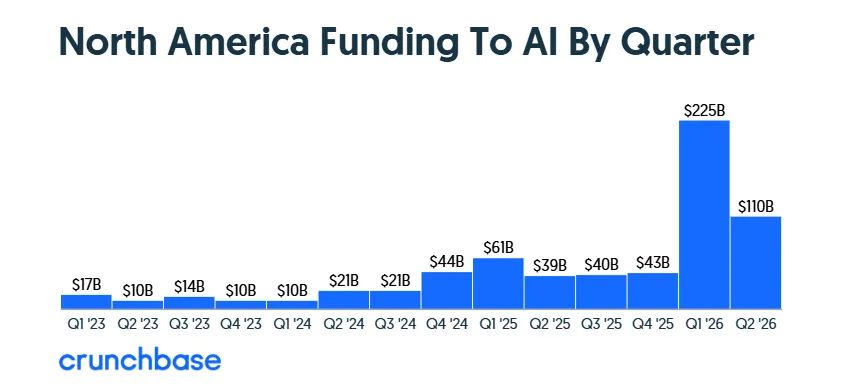

再一次,本季度的风险投资被人工智能领域占据绝对主导地位。

根据 Crunchbase 的数据,第二季度各阶段约 80% 的投资流向了专注于 AI 的初创公司。总体而言,流入 AI 类别的融资几乎是去年同期的三倍,尽管仍低于第一季度(当时包含了破纪录的 OpenAI 1,220 亿美元融资)。

第二季度大部分的 AI 专项资金来自于前述的三轮融资:Anthropic、Prometheus 和 Anduril。

除了支持巨额融资外,投资者还在之前的投资中获得了丰厚回报,体现为 IPO 和收购。

在 IPO 前线,第二季度见证了 SpaceX 的历史性公开市场首秀。这家火箭、卫星和 AI 巨头在 6 月份完成了规模达 750 亿美元的史上最大 IPO。凭借目前约 2.1 万亿美元的市值,它目前是美国市值第六大的上市公司。

虽然没有人能轻易超越这一纪录,但本季度也带来了一些其他由风险投资支持的公司的重要上市案例。其中最受关注的是 AI 基础设施和芯片设计商 Cerebras Systems,它在 5 月份的 IPO 中筹集了 56 亿美元。

量子计算公司 Quantinuum 完成了另一项重大首秀,于 6 月在纳斯达克(Nasdaq)上市,随后是模块化核反应堆开发商 X-energy。为了更全面地了解情况,我们在下方列出了本季度由北美风险投资支持的最大的 IPO 情况。

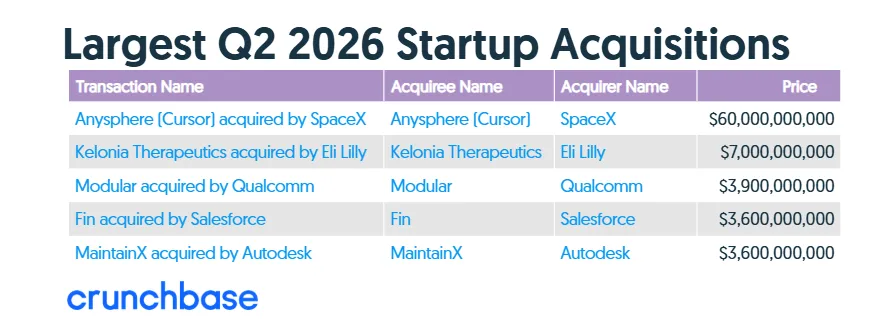

第二季度还产生了有史以来最大的初创公司收购案:SpaceX 以 600 亿美元收购了 AI 编程工具 Cursor 及其母公司 Anysphere。SpaceX 最初在 4 月宣布购买该公司的选项,并在其 IPO 后完成了交易。

在生物技术领域,最大的一笔收购来自礼来(Eli Lilly),该公司在 4 月宣布收购基因疗法开发商 Kelonia Therapeutics,这笔交易价值高达 70 亿美元现金。

其他突出的交易包括高通(Qualcomm)以 40 亿美元收购 AI 芯片初创公司 Modular,以及 Salesforce 收购提供 AI 赋能客户体验工具的供应商 Fin。

下面,我们对最大的交易进行了排名:

对于那些好奇我们接下来将走向何方的人,值得注意的是,初创公司的历史并不提供太多案例来与 2026 年上半年和第二季度进行对比。此前从未出现过如此庞大的融资轮次、如此高估值的风险投资公司上市,或者能与 Cursor 收购案相媲美的初创公司收购。

展望未来,似乎那些高速发展的初创公司及其支持者预期当前的空前条件将持续下去,Anthropic 和 OpenAI 都表示他们计划以接近或超过 1 万亿美元的估值上市。与此同时,大规模的初创公司融资仍在稳步进行,超过 10 亿美元的交易不再是异常现象。

这些趋势会持续吗?谁知道呢。然而,目前在初创圈内普遍认为,在 AI 时代将会出现一些巨大的赢家。现在的问题仍然是:谁将最终胜出?

本文为个人翻译,原文版权归原作者所有。