JIAMIAN

一家公司从注册到拿到第一笔融资,需要多久?过去,这个问题的答案往往以“年”计;而在刚刚过去的一年里,答案是141天;甚至有93家企业在成立不足满月即获投资。

2025年下半年至2026年上半年,中国一级市场涌现出一批极具爆发力的初创企业。数据显示,短短一年间,多达807家成立于这一时间段的企业迅速获得了融资,这意味着平均每天就有超过2家“零岁”企业拿到资本入场券。

“成立即融资”已从少数明星项目的特权,逐步转变成可批量涌现的行业常态。

(获取807家企业名单,请登录张通社网站)

领域

硬科技当道,六大方向吸金

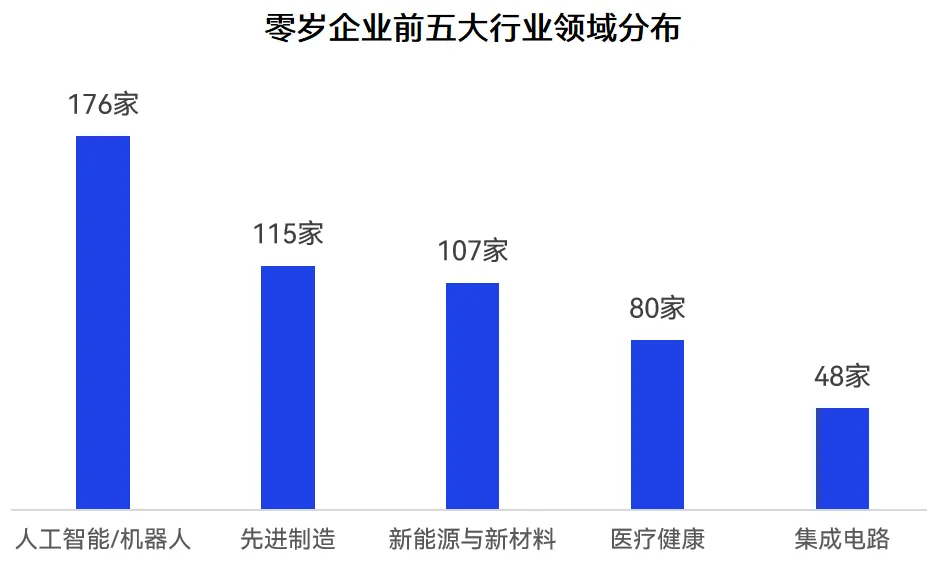

盘点这807家企业的行业分布,人工智能/机器人、集成电路、先进制造、及新能源新材料构成了绝对的主力军,将上述领域合并计算,硬科技企业占比已超过75%。

(数据来源:加冕研究院)

人工智能/机器人以176家独占鳌头,但细分结构已发生本质变化。大模型公司让位于AI应用与基础设施,具身智能、AI Agent、AI for Science成为新宠;卜拉格无产品无营收即达20亿美元估值,刷新AI初创天花板;机器人与人工智能形成深度耦合,自然意志、元节智能等“物理A”公司密集涌现。

先进制造131家,涵盖航空航天、精密制造、工业软件、3D打印等。其中商业航天尤为亮眼:聚能天擎、太空起源、箭启科技等液体火箭公司,星途领航、国科星擎等卫星企业,以及圆周率船舶等新能源船舶公司,共同构成“海陆空天”的全谱系布局。

新能源与新材料合计107家,核聚变迅速走向资本风口。东昇聚变完成三轮融资累计超10亿元,星核聚变首轮融资即达8.3亿元;医疗健康80家,细胞治疗、脑机接口、合成生物学为三大前沿方向;集成电路与半导体48家,芯片设计、半导体设备、第三代半导体材料成为三大主线。

资本

头部机构抢跑,国资深度入场

从投资方来看,追创创投、高瓴创投、红杉中国、麓山创星及英诺基金在零岁企业的投融资活动中表现最为活跃,反映出头部机构在早期阶段的“抢跑”态势愈发显著。其中,高瓴创投的投资组合中人工智能领域占比超过60%;红杉中国的布局则横跨人工智能、新能源、航空航天与生物医药等多个赛道。

国资和产业资本的深度参与是另一重显著特征。融资额前十的项目中,几乎每笔都有政府引导基金或产业龙头现身:重庆蓝电66.7亿元战略融资由重庆沙坪坝国资、宁德时代等联合注资;天遂芯愿9.4亿元天使轮背后是上海国投先导、亦庄产投和华芯投资;星核聚变天使轮集结了上汽集团、合肥创新投等。

(数据来源:加冕研究院)

这意味着,当前的早期融资已经形成了“地方政府引导基金+产业龙头+头部市场化机构”的三方合投格局。对成立仅数月的新公司而言,同时获得产业资本的战略背书和地方政府的政策配套,已成为大额天使轮融资的标配。

地域

北上深领跑,长三角占一半

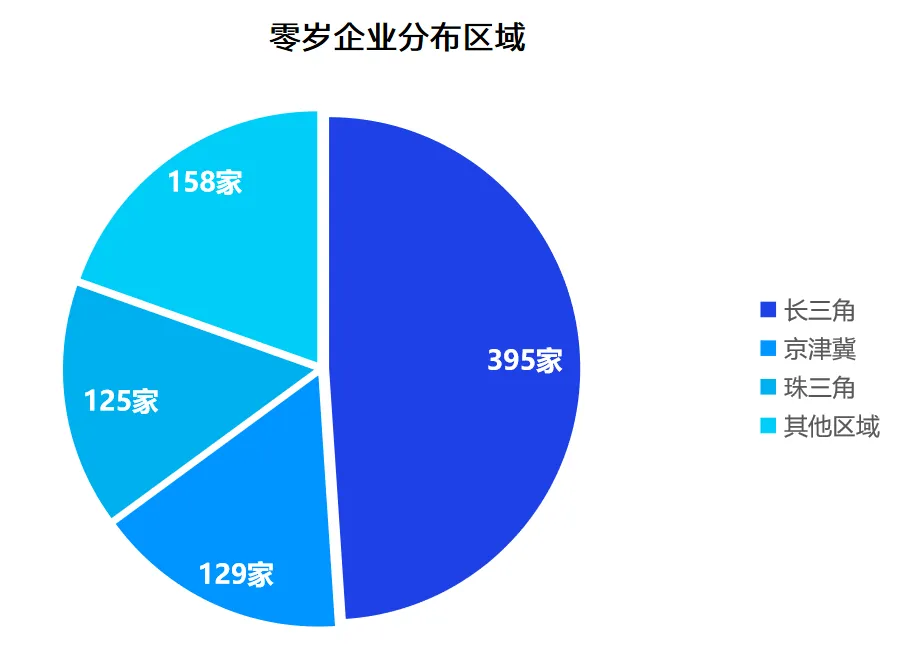

从地域分布来看,北京、上海、深圳三大科技中心依然是初创硬科技企业的高地,上海以137家居首,北京118家紧随其后,深圳98家——“北上深”仍占核心。

区域分布来看,长三角以395家企业占据48.9%的份额,京津冀(129家)和珠三角(125家)分列二三位,三者合计占比超过80%。长三角内部,上海(137家)、杭州(75家)、苏州(55家)构成核心三角,三者合计贡献了长三角近七成的企业。

(数据来源:加冕研究院)

长三角的产业结构呈现“AI+硬科技”双轮特征:人工智能(143家)、生物医药(52家)、新材料(50家)位列前三。珠三角的AI浓度更高(60家,占区域48%),京津冀则在AI之外展现更多元的企业服务与消费类布局。

同时,这批企业的创始人画像也发生了显著变化,“科学家创业”成为主流。从清华大学、复旦大学等顶尖高校走出的科研人员,以及从大厂离职的技术骨干,构成了这波创业潮的核心力量。他们自带技术壁垒和产业资源,使得资本愿意在极早期为其买单。例如,前华为加拿大AI研究所所长刘武龙创立贝塔无限,前月之暗面技术负责人宋鸿涌创立十六号机器人,这些自带光环的创业者极大缩短了企业的融资周期。

反思

速度的另一面

807家公司在成立不到一年内完成融资,这一数据本身既展示了效率,也提出了问题。

最明显的是早期投资活跃,但成长期融资明显承压。904笔融资中,种子轮64笔,天使轮741笔(82%),A轮仅25笔。绝80家多轮融资企业中,多数是在天使轮内部反复加注,真正完成A轮跨越的不到3%。当“投早”成为市场共识,“投长”却因早期跃迁率偏低而动力不足,耐心资本的“耐心”究竟能持续多久?

二是技术验证与商业落地的“时间错配”。核聚变、量子计算、脑机接口等赛道的融资热度,很大程度上建立在“十五五”规划的政策预期与AI算力需求的场景想象之上。但技术突破的周期远长于资本回报的要求——东昇聚变计划用10年推进技术迭代, 而大多数基金的存续期不过7-10年。当政策红利消退、技术瓶颈显现,这些“零岁”公司能否穿越周期?

但不可否认的是,这807家企业的集体涌现,折射出中国创业生态在经历调整期后的再度加速。至于这些“出生即融资”的公司最终能走多远,答案将在未来两三年的A轮和B轮转化率中揭晓。

文字|杨凯 编辑|予风

END