☞:下面的经历看看大家有没有遇到过,看完大家一定要引以为戒。

开五金店的老周,经营贷顺利走完审批,银行通知他额度已通过,等3个工作日就能放款周转货款。悬着的心放下后,他闲着刷短视频随手点了好几个网贷测额度,还顺手申请了一张新信用卡。

等到约定放款日,等来的不是到账短信,而是审核驳回通知。

银行告知:放款前二次复查征信,新增多条硬查询,风控判定资金需求激增,直接取消放款资格,前期整理资料、跑银行全部白费。

还有一位上班族小林,房贷审批完成,距离放款还有一周。他想着手头紧,办了一笔小额消费贷周转,又忘了按时还一张几百块的信用卡。放款复审查出新增负债+新增逾期,贷款直接搁置,买房计划被迫延后。

绝大多数借款人都有一个致命误区:审批通过=稳拿钱。但现在银行风控是动态核查,审批到放款的空档期,是风控最敏感的阶段,稍有变动就会直接拒放。

☞:清晰拆解三大高危行为,直击融资痛点很多人贷款获批后彻底放松警惕,殊不知放款前银行会二次复核征信、负债、信用记录,你的资质全程动态监控,任何负面变化都会直接判定风险上升,终止放款。三类绝对不能碰的行为:

1. 随意新增征信硬查询

审批通过后,不要点网贷测额度、申办信用卡、提交各类信贷申请。每一次授权查询都会留下记录,放款前夕查询次数上涨,系统会判定你短期内极度缺钱,还款风险大幅提升,直接驳回放款。

2. 产生任何新增逾期

哪怕只是几十块、几百块的信用卡、小额账单忘记还款,只要在复审阶段出现逾期记录,银行会认定你的履约能力不稳定。审批时信用良好,中途出现违约,风控会直接上调风险等级,取消放款。

3. 新增各类负债

不少人觉得贷款还没到账,先办小贷、信用卡分期周转没问题。但审批时你的负债比例刚好卡在合格线,一旦新增借贷,整体负债率超标,银行重新测算还款压力,直接终止放款流程。

☞:守住放款窗口期的核心优势

1. 避免前期全部努力作废:前期准备流水、资料、跑银行耗费大量时间精力,稳住征信与负债,保证资金顺利到账;

2. 不额外损伤个人征信:不乱点信贷产品、不新增借贷,不会产生多余查询记录,保护自身大数据评分;

3. 不耽误资金使用规划:经营备货、买房周转都有固定时间节点,放款失败会打乱整体资金安排,甚至错失合作机会;

4. 不用二次重新申请:一旦放款被拒,短期内再次申请贷款查询叠加,更容易出现综合评分不足,拉长用款周期。

I:?:I

银行放款逻辑很直白:审核只代表你提交资料那一刻符合标准,放款前复查,是确认你到拿钱前,资质依旧稳定无风险。不怕你审批时条件达标,就怕中途资质变差。

如果你已经走完贷款审批,正在等待放款,担心无意间触碰风控红线,可以关注本账号,翻看往期征信、融资避坑系列文章自查;分不清当下哪些操作会影响复审,直接在评论区留言你的贷款类型(房贷/经营贷/信用贷),我会免费告知对应复审重点与禁忌操作。

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

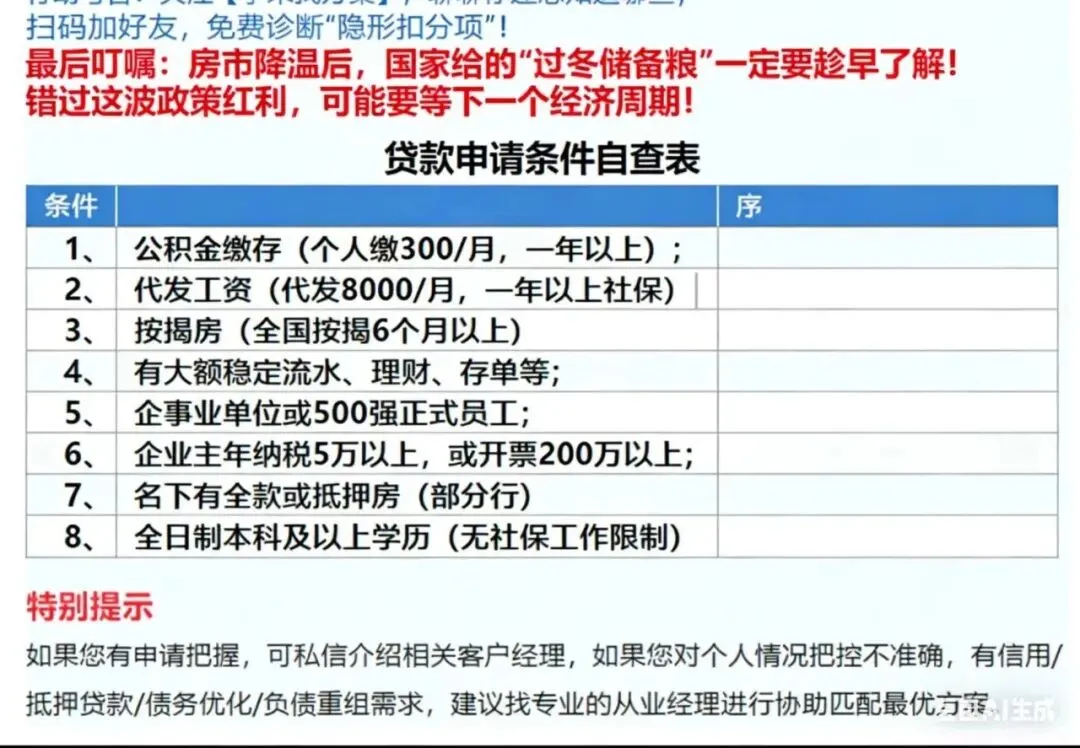

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。