普惠小微贷款余额38.4万亿,2026年企业信贷市场3大新转向

2026年07月08日 | 金天信科订阅号 | 行业洞察

————————————————

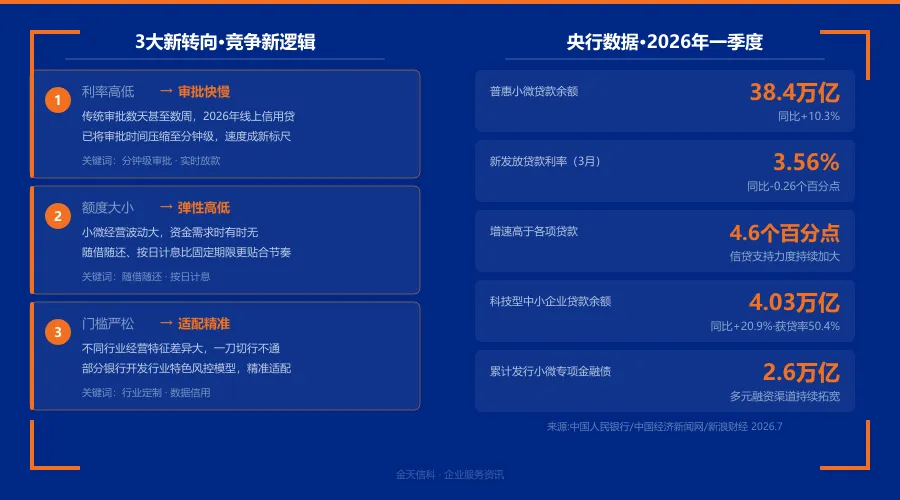

2026年7月6日,中国经济新闻网和新浪财经同日报道了同一组央行数据:截至2026年一季度末,全国普惠型小微企业贷款余额达到38.4万亿元,同比增长10.3%;3月新发放普惠小微贷款加权平均利率为3.56%,比上年同期下降0.26个百分点。

这组数据的背后,不只是信贷规模继续扩张,更说明银行之间的竞争逻辑正在发生深刻变化。过去两年,利率是主战场;进入2026年,审批速度、额度弹性、精准适配正在成为新的竞争焦点。

? 想知道这些变化对你的企业意味着什么?文末扫码免费做「产品适配评估」

————————————————

一、从「利率高低」转向「审批快慢」

【定位】这是中国小微企业信用贷市场最明显的变化之一。界面新闻2026年6月30日报道指出,多数头部银行主流信用贷产品的年化利率区间已高度重合,3.0%-3.8%成为优质信用贷的主流利率区间。单纯的价格竞争空间正在收窄。

【数据】中国经济新闻网(2026-07-06,引中国人民银行统计)显示,2026年3月普惠小微新发放贷款加权平均利率为3.56%,同比下降0.26个百分点。新浪财经(2026-07-06,引民生银行首席经济学家温彬)补充,一季度全国新发放普惠型小微企业贷款平均利率为3.64%,较2025年全年平均利率下降0.19个百分点。利率持续走低,但降幅收窄,说明价格战的边际效应在递减。

【适合谁】资金周转需求急、订单周期短、对放款速度要求高的企业。

【注意事项】2026年,主流线上信用贷产品已将审批时间压缩至分钟级。企业在选择产品时,不能只盯着利率高低,还要看审批时效、放款速度、续贷便捷性等综合指标。

? 青岛企业主注意:扫码了解青岛地区银行当前的审批时效和放款周期

————————————————

二、从「额度大小」转向「弹性高低」

【定位】小微企业经营波动大,资金需求具有「短、小、急」的特征。固定额度、固定期限、固定还款方式的产品,往往无法匹配企业的真实经营节奏。

【数据】界面新闻2026年6月30日报道分析,2026年信用贷市场的核心变化之一是从「额度大小」转向「弹性高低」。支持随借随还、按日计息的产品,比固定期限、固定还款的产品更贴合实际经营节奏。

【适合谁】订单季节性明显、现金流波动大、用款时间不固定的企业。

【注意事项】评估一款产品是否适合自己,不能只看授信额度有多高,而要看额度能不能灵活支取、利息按什么周期计算、提前还款有没有违约金。额度高但用不起,不如额度适中但随借随还。

? 算不清随借随还和固定期限哪个更划算?扫码免费帮你对比

————————————————

三、从「门槛严松」转向「适配精准」

【定位】不同行业、不同发展阶段的小微企业,经营特征差异巨大。一刀切的授信模式,既无法满足企业需求,也无法有效控制银行风险。

【数据】中国经济新闻网报道中,中国建设银行研究院研究员王宇分析指出,小微企业融资需求正呈现「分化加剧、结构升级、方式变革」的新特征。科技型、创新型小微企业的核心资产是技术专利、数据等无形资产,「看抵押、看报表」的传统授信模式无法量化其价值;而产业链上下游的小微企业,可以依托订单、发票等交易数据,形成物流、信息流、资金流、票据流「四流合一」,推动银行授信模式从「主体信用」向「交易信用」「数据信用」转型。

【适合谁】科技型企业、轻资产企业、产业链上下游企业、纳税数据良好的企业。

【注意事项】银行正在针对不同行业开发特色风控模型。企业要做的,是找准自己的数据优势——是纳税数据、流水数据、订单数据,还是专利、供应链交易数据?找到优势,才能匹配到最合适的产品。

? 不确定自己的企业有哪些数据优势?扫码免费评估匹配方向

————————————————

附:2026年一季度小微企业信贷关键数据

指标 | 数值 | 同比/变化 | 解读 |

普惠小微贷款余额 | 38.4万亿 | 同比+10.3% | 规模持续扩张 |

新发放贷款利率(3月) | 3.56% | 同比-0.26个百分点 | 利率仍处低位 |

普惠小微贷款增速 | 高于各项贷款 | 4.6个百分点 | 支持力度加大 |

科技型中小企业贷款余额 | 4.03万亿 | 同比+20.9% | 获贷率50.4% |

小微专项金融债券累计发行 | 2.6万亿 | —— | 融资渠道拓宽 |

数据来源:中国人民银行统计;中国经济新闻网《贷款余额超38万亿元!构建小微企业高质量金融服务新格局》(2026-07-06);新浪财经《金融街丨金融聚力纾困小微“股、贷、债、保”激活融资新动能》(2026-07-06);界面新闻《2026年小微企业信用贷市场观察:利率趋稳、服务升级成主旋律》(2026-06-30)

————————————————

二、金天信科能为你做什么

① 解读市场数据,判断企业所处的资金窗口:是利率触底期、审批提速期,还是产品迭代期?

② 按标准分类匹配产品:银行贷款产品按担保方式分为信用贷款、保证贷款、抵押贷款、质押贷款;按用途分为流动资金贷款、固定资产贷款、个人经营性贷款、消费贷款。我们帮你按标准维度梳理,避免跨维度混比。

③ 青岛本地适配落地:结合青岛本地银行动态,从审批时效、额度弹性、还款方式、准入门槛四个维度,帮你筛选更匹配的方案。

————————————————

2026年的企业信贷市场,已经从「拼价格」进入「拼服务」的阶段。

利率虽仍在低位,但下降空间正在收窄;审批速度、额度弹性、精准适配正在成为银行竞争的新赛道。对青岛企业主来说,这意味着选择产品的维度要升级——不是只问「利率多少」,而是要问「多久能放款」「额度能不能灵活用」「我的资质适合哪类产品」。

如果你对这些新变化拿不准,或者想知道自己的企业最适合哪类产品,不妨先扫码做一次免费评估。

————————————————

免责声明:本文内容来源于公开平台信息,仅供信息参考。各银行实际审批条件、额度、利率以最新政策及合同约定为准。本文不构成任何投资或信贷服务建议,请根据企业实际还款能力理性决策。

数据来源:中国人民银行统计;中国经济新闻网《贷款余额超38万亿元!构建小微企业高质量金融服务新格局》(2026-07-06,记者刘慧);新浪财经《金融街丨金融聚力纾困小微“股、贷、债、保”激活融资新动能》(2026-07-06,作者温彬);界面新闻《2026年小微企业信用贷市场观察:利率趋稳、服务升级成主旋律》(2026-06-30)