深度拆解阿特斯太阳能的“反内卷”生存密码·2025年报更新版

行业研究报告 | 2024-2025年财务数据对比分析

· · ·

2025年,是中国光伏行业“反内卷”的第一年——各家龙头纷纷响应国家号召,主动控产保价、压缩亏损订单。然而,产能过剩的巨大惯性并没有因此停止:硅片、电池片、组件环节产能过剩率均超过50%,组件年均价跌至0.7元/W以下,行业跌入“踩踏式”价格战。

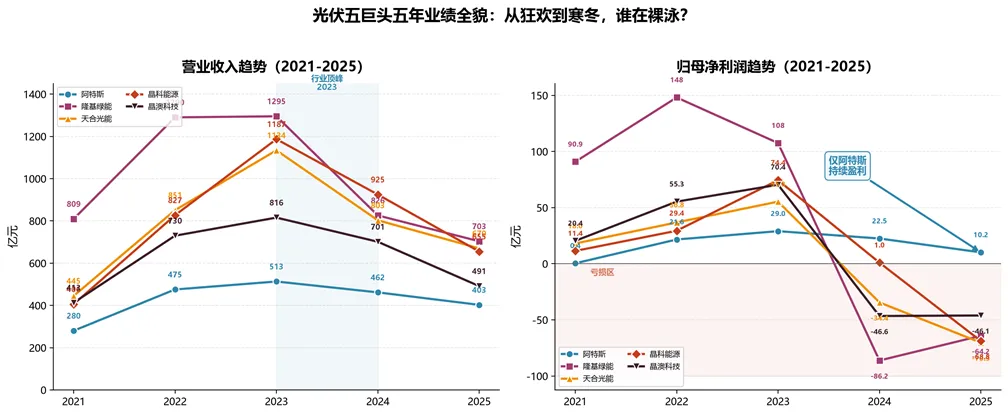

隆基绿能亏损64.20亿元,天合光能亏损70.31亿元,晶科能源亏损68.82亿元,晶澳科技亏损46.08亿元——四大巨头合计亏损超249亿元。而晶科能源的情况尤其触目惊心:从2024年勉强盈利的0.99亿元,一年之间转为巨亏68.82亿元,净利润同比暴跌7056%。

然而,就在这片哀鸿遍野中,有一家企业再次交出了“进入冬天后连续两年盈利”的成绩单——

"阿特斯太阳能2025年实现归母净利润10.16亿元,综合毛利率10.37%,在五大组件巨头中仍然遥遥领先。更令人震惊的是,公司经营性现金流净额达70.75亿元,同比暴增191%。"

当同行纷纷陷入“卖得越多亏得越多”的死循环时,阿特斯到底凭什么能在光伏冬天里连续两年保持盈利?答案藏在一个反直觉的经营哲学里:在别人贪婪时克制,在别人恐惧时“躺p平”。让我们一层层拆开它的底牌。

▲ 图1:光伏五巨头2021-2025年营收与净利润趋势一览

▎一、“叫停”的智慧:主动取消扩产项目,把钱还给股东

要理解阿特斯2025年的生存之道,先看一个令人感叹的细节。

2026年5月的年度股东会上,阿特斯管理层宣布了一项重大决定:取消原定的扬州硅片项目,把募集资金用于回购股份。

"如果现在投下去,又会造成产能闲置,不如把资金真金白银地回报股东。"

—— 阿特斯管理层

“在国内目前暂没有新的扩产计划”——董秘许晓明的这句话,可能是2025年光伏行业最值得品味的管理层声明。在行业仍有企业不惜亏损拼规模时,阿特斯选择了“叫停”。

这不是第一次。2024年它就主动“控量保利”,组件出货仅微增1.3%。到了2025年,这一策略更加果断:全年组件出货量24.3GW,同比下降近20%。而同期的晶科能源出货86.8GW,隆基绿能出货86.6GW——但这两家“销量冠军”合计亏损超133亿元。

"头部企业普遍收缩出货量是积极信号,阿特斯一季度利润保持健康,自身业务回暖。"

—— 阿特斯董事长 瞿晓钧(2026年股东会)

在行业疯狂内卷时,“不做什么”比“做什么”更重要。这种逆周期操作,需要极强的战略定力。毕竟,在每个财报季,当同行大肆宣布“出货量创历史新高”时,选择“不增长”要承受多大的压力?但阿特斯用10.16亿元的净利润给出了答案:有时候,选择不赢,才是真正的赢。

? 核心逻辑:在供给严重过剩的行业,控制供给量比扩大市占率更有意义。

▎二、储能“接棒”:从财报“脚注”到第一利润来源

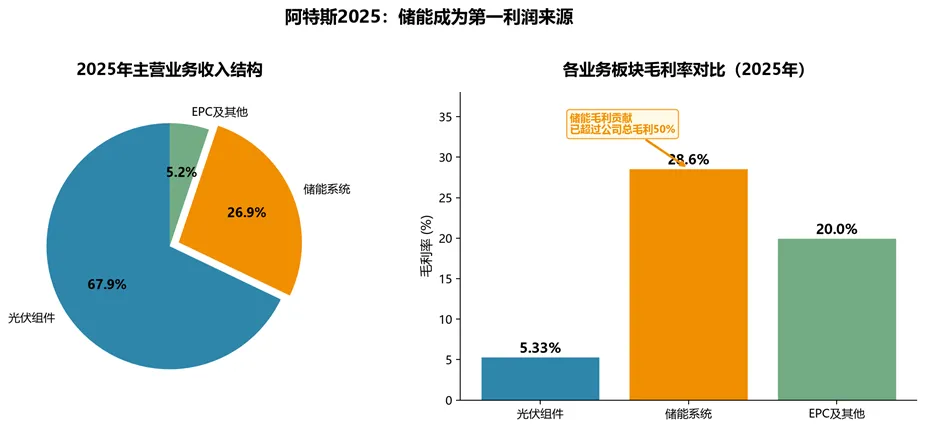

如果说2024年储能还是阿特斯的“第二增长曲线”,那么到了2025年,它已经完成了“接棒”——成为公司的第一利润来源。

2025年,阿特斯储能系统产品收入达108.47亿元,同比增长11.39%,收入占比从2024年的21.4%进一步提升至27%。但更关键的变化不在收入规模,而在于利润结构:据招商证券研报测算,2025年上半年储能业务的毛利贡献已超过公司总毛利的一半,全年储能毛利率为28.6%——是光伏组件毛利率(5.33%)的超5倍。

全年储能出货量达到7.8GWh,再创历史新高。截至2025年末,全球储能累计发货已突破18GWh。储能子公司e-STORAGE在手订单金额达36亿美元,仅此一项就足以支撑未来数年的业绩增长。

▲ 图2:阿特斯2025年业务收入结构与各板块毛利率对比

"大型储能非单一设备交付,具有服务属性和市场护城河,形成增长的第二曲线。"

—— 阿特斯总裁 庄岩(2026年股东会)

这种“接棒”是一场提前十年的逆周期布局。早在2018年,当国内光伏行业遭遇“531新政”重击、全行业哀鸿遍野之际,阿特斯却做出了极具前瞻性的战略决策:加大储能投入。在加拿大交付了首个4MWh储能系统,用十年时间完成了从电芯、直流柜、PCS到系统集成的全链条布局。到2025年,SolBank 3.0 Plus实现全生命周期能量吞吐量提升13%、度电成本降低约10%,并通过了全球最严苛的CSA TS-800大规模火烧测试认证。

2026年一季度,阿特斯大型储能出货量达2.6GWh,同比增长206%。全年储能出货指引4.5-5.5GWh(仅美国市场)。而更值得关注的新变量是:“算电协同”首次被写入政府工作报告,AI数据中心爆发式增长带来了刚性电力需求,储能正在成为“算力+电力”协同的关键环节。阿特斯已开始布局AI算力中心配套能源业务,2026年3月拿下约2.5GWh海外订单,专门支撑数据中心用电需求。

? 核心逻辑:储能不是“第二曲线”,而是“第一曲线”——它已经成为阿特斯最重要的利润引擎。

▎三、“价值出海”:88.6%海外收入的含金量

如果说储能是阿特斯的“利润引擎”,那么全球化布局就是这台引擎的优质燃料。

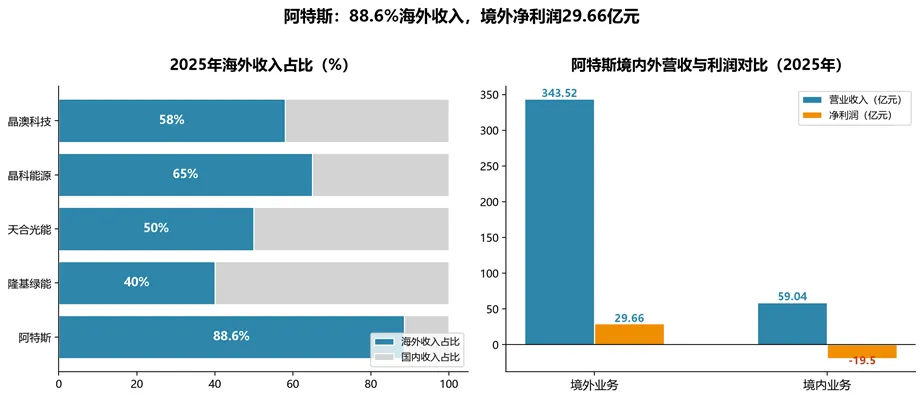

2025年,阿特斯境外收入占比达88.6%,在五大组件巨头中遥遥领先。但这不是简单的“出口占比高”——关键在于:阿特斯把产能卖到了全球利润最丰厚的市场。

年报数据显示,2025年阿特斯境外业务营业收入343.52亿元,净利润高达29.66亿元;而境内业务营业收入仅59.04亿元,净亏损约19.50亿元。一正一负之间,全球化的“含金量”一目了然。

▲ 图3:五巨头海外收入占比与阿特斯境内外收入利润对比

更关键的是,阿特斯不只把产品卖过去,更把工厂建了过去。它是最早布局全球制造的光伏企业之一,先后在5个国家设立了光伏和储能制造工厂。美国德州5GW组件工厂已满产运营,2024年和2025年每年拿到“45X”现金补贴,印第安纳电池厂已2026年三季度即将量产。

这种从“产品出海”到“制造出海”再到“价值出海”的全球化进化,让阿特斯在贸易壁垒日益高筑的时代反而获得了“关税套利”的能力——哪里关税高、售价也高,就在哪里建厂、在哪里赚钱。

"阿特斯的出海1.0阶段以产品销售和服务的覆盖为主,2.0阶段是全球制造出海,3.0阶段聚焦产品和服务的融合,为客户提供一体化的能源解决方案。"

—— 阿特斯董事长 瞿晓钧

2025年,阿特斯组件海外市场发货占比全行业第一,在高壁垒、高价值市场的组件产品出货排名晶硅企业第一。美国市场全年组件出货8.1GW、储能出货3.9GWh,均创新高。

"我们一直把利润和现金流看得比出货量更重,这也是公司始终坚持的管理文化。"

—— 阿特斯总裁 庄岩

? 核心逻辑:全球化不是一句口号,是对利润地图的精准测绘。国内亏损的业务要敢于做减法,海外高利润的市场要拼命做加法。

▎四、“反内卷”两年:毛利率下降浮走全解析

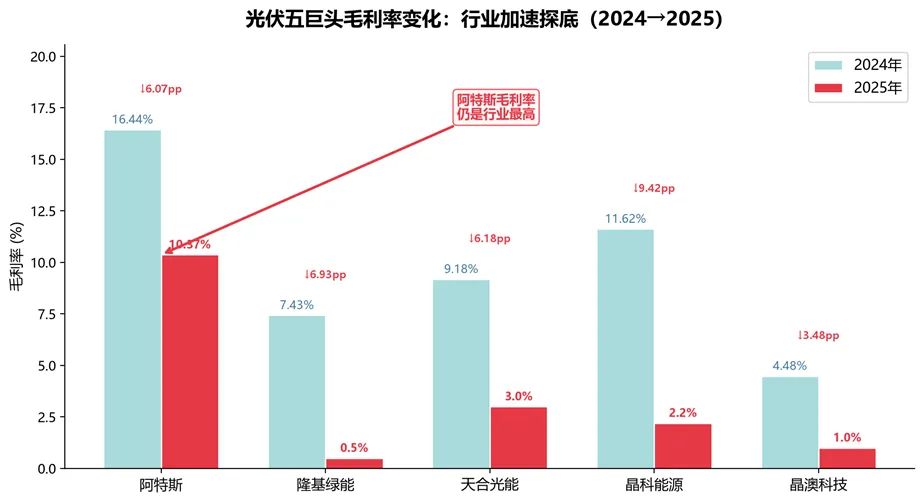

从2024年到2025年,阿特斯的综合毛利率从16.44%降至10.37%,下降了近6个百分点。光从这个数字看,谁都不能说阿特斯“毫发无损”。

但比较往往才能说明问题:

▲ 图4:光伏五巨头毛利率变化(2024→2025)

在全行业毛利率恶化的背景下,阿特斯的组件业务毛利率虽然也降至5.33%,但据招商证券研报统计,仍然是一线组件厂商中少数能够维持正毛利的企业之一。

但仅靠组件是不够的。年报显示,阿特斯组件相关营业收入273.3亿元,“关税成本以及产品综合制造成本上涨,致毛利率水平下降”。但储能业务的28.6%毛利率强劲填补了这一缺口,让整体综合毛利率仍能稳在10%以上。

而且阿特斯在技术上仍在持续突围。2025年,TOPCon量产电池效率已达26.9%,HJT研发效率突破27.6%。公司计划2026年年中降低30%银耗,年底挑战降低40%——在银浆成本占电池非硅成本大头的当下,这意味着显著的成本优势。

? 核心逻辑:组件保规模、储能增利润、全球化锁定高价值市场——这套“三位一体”的组合拳,让阿特斯在行业最寒冬的两年仍能站在盈利线上。

▎五、“综合集成”的新蓝图:从光伏到AI算力中心

如果说前面的分析都在谈“术”,那么阿特斯最深的护城河其实藏在“道”的层面。

在2026年5月的股东会上,瞿晓钧首次阐述了公司未来3至5年的目标:阿特斯致力于成为“综合集成的新能源供应商”,从光伏上下游延伸至储能,再拓展至AI数据中心等配套业务。

这不是简单的业务多元化,而是一个精心设计的“能源生态”。从光伏发电到储能调度到电力电子智能化管理,再到为AI算力中心提供从外围配电到机柜级配电的全套解决方案,每一步都是在往更高附加值的方向迈进。

"技术必须瞄准产品,产品必须有应用场景。"

—— 阿特斯董事长 瞿晓钧

这种战略定位的升级意味着,阿特斯不再满足于做一家“不亏钱的光伏厂”,而是在构建一个以“光伏+储能+电力电子+算力配套”为核心的能源生态圈。在这个生态圈里,光伏组件只是入口,真正的利润来自后端的系统集成和服务。

在财务纪律方面,阿特斯同样是行业楷模。上市三年(2023-2025),公司累计现金分红11.22亿元,累计股份回购金额10.67亿元,二者合计占这三年年均归母净利润的比例达到106.76%。也就是说,公司几乎把赚到的每一分钱,都实实在在地还给了股东。随着2026年4月光伏产品增值税出口退税正式取消,那些靠低价走量的企业将彻底失去生存空间,而像阿特斯这样拥有技术溢价和品牌溢价的头部企业,有望迎来“良币驱逐劣币”的拐点。

? 核心逻辑:在“快钱时代”克制,才能在“慢钱时代”勃发。组件只是入口,真正的利润来自后端的系统集成和服务。

▎结语:连续两年盈利的“慢变量”

2025年,光伏行业“反内卷”政策持续发力,落后产能加速出清。但行业深度调整远未结束,组件价格仍在成本线下方挣扎。2026年一季度,隆基绿能继续亏损19.20亿元,行业仍在“探底”。

光伏行业的故事远未结束。产能出清还在进行,价格战仍在持续,谁也不知道这个冬天还有多长。但阿特斯的案例至少证明了一件事:在一片红海中,差异化是可以做到的,长期主义是能赚钱的。

"过去大家不屑于做差异化,是因为规模增长很快,可以通过规模化增长、跑马圈地获得政策红利,不屑于做“很慢”的价值创造。今后没有“快钱”了,“慢钱”是生存之道。行业不再是“穿越周期”,而是进入一个长期、充分竞争的时代,只有坚持长期主义的企业才能持续发展。"

—— 阿特斯总裁 庄岩

· · ·

数据来源:各公司2025年年度报告、中国光伏行业协会、招商证券研报、公开投资者交流记录、瞿晓钧及庄岩公开访谈实录

本文不构成任何投资建议,仅供研究参考