点击蓝字

关注我们

企业想要满足银行授信准入标准,关键在于将战略规划与财务合规深度融合。银行信贷审批核心核查企业三大维度:偿债实力、经营稳定性及征信状况。

本篇文章是结合企业经营规划框架与 2025-2026 年度最新银行信贷政策,整理实操落地指南。

01

战略定位:提前“对标”银行偏好

在制定企业战略时,就要有意识地让企业画像符合银行的风险偏好。

行业选择:

优先选择国家政策支持的行业。银行对科创、专精特新、绿色低碳、普惠小微等领域的贷款政策非常宽松,利率低、额度高 。如果你的企业属于高污染、高耗能行业,贷款难度会大幅增加 。

经营年限:

银行通常要求企业注册经营满2年,部分银行对优质客户可放宽至6个月-1年 。在规划初期,就要确保企业有持续、稳定的经营记录。

法人资质:

法人与实际控制人年龄要求 18-65 岁,个人征信无污点,无重大涉税违法行为、无遗留法律诉讼纠纷。

02

战略解码与执行阶段:

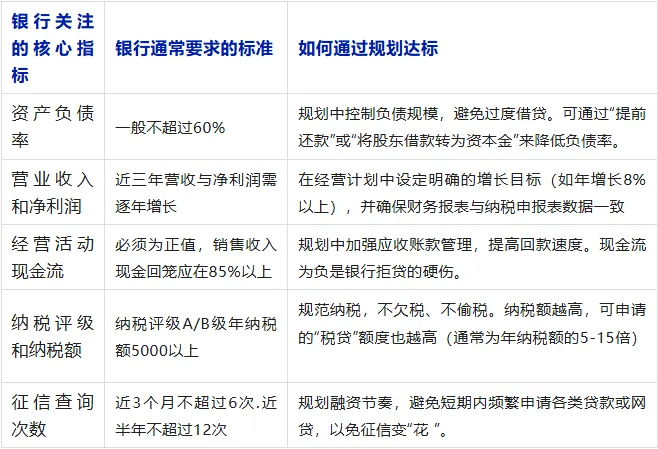

打造“银行喜欢”的财务数据性

这是贷款审批最核心一步。银行会重点核查多项财务数据,大家可以提前做好经营规划,把对应指标调整至银行认可标准。

03

组织与资源保障阶段:

建立规范的财务体系

银行非常看重企业财务管理的规范性。

招聘专业财务人员:

聘请专业靠谱、经验充足的财务主管,保证公司报表数据真实准确,各周期账务衔接顺畅无断层。

建立完善制度

建立规范的财务管理制度、组织架构和经营管理制度 。银行会通过财务报表的“勾稽关系”来验证数据真实性,例如货币资金需与现金流量表期末净额一致 。

准备齐全材料:

平时就要提前备好各类贷款所需材料:年检有效的营业执照、半年内银行流水、两到三年完整财务报表、全部税务记录,避免临时手忙脚乱。

04

四执行监控与动态调整阶段:

选择匹配的贷款产品

依据企业经营阶段、资产条件挑选适配贷款方案,不仅更容易审批通过,还能减少贷款利息与各项费用。

有稳定纳税记录:

优先申请税贷,年化利率可低至2.8%-4.5%,额度高、放款快 。

有房产、厂房等固定资产:

选择经营性抵押贷,利率低(2.9%-4%),期限长(最长20年),适合大额长期资金需求。

有稳定经营流水(微信、支付宝、银联):

申请流水贷,额度约为年流水的25%-40% 。

有应收账款:

利用供应链金融,将下游企业的欠款抵押给银行,盘活资金。

有政府采购中标合同:

申请政采贷,有政府信用背书,融资相对容易 。

总结一句:想让银行认可你的企业规划,就要看懂银行的审核逻辑去经营。选政策扶持行业发展,打理好现金流、负债、纳税等关键财务数据,搭建正规财务团队,再匹配适合自己的贷款类型,申贷通过率会大幅提升。