很多制造企业、高新技术企业、专精特新 “小巨人” 老板都有困惑:银行对公授信能不能批、能放多少额度,难道全凭客户经理主观感觉?

其实银行信贷审批有一套标准化规则。江苏国信慧企投资管理有限公司深耕企业一站式服务,包含债权融资对接、财税筹划、法务风控、知识产权布局,今天就把银行内部授信研判流程拆解清楚,帮企业避开审批雷区,合理测算融资额度。

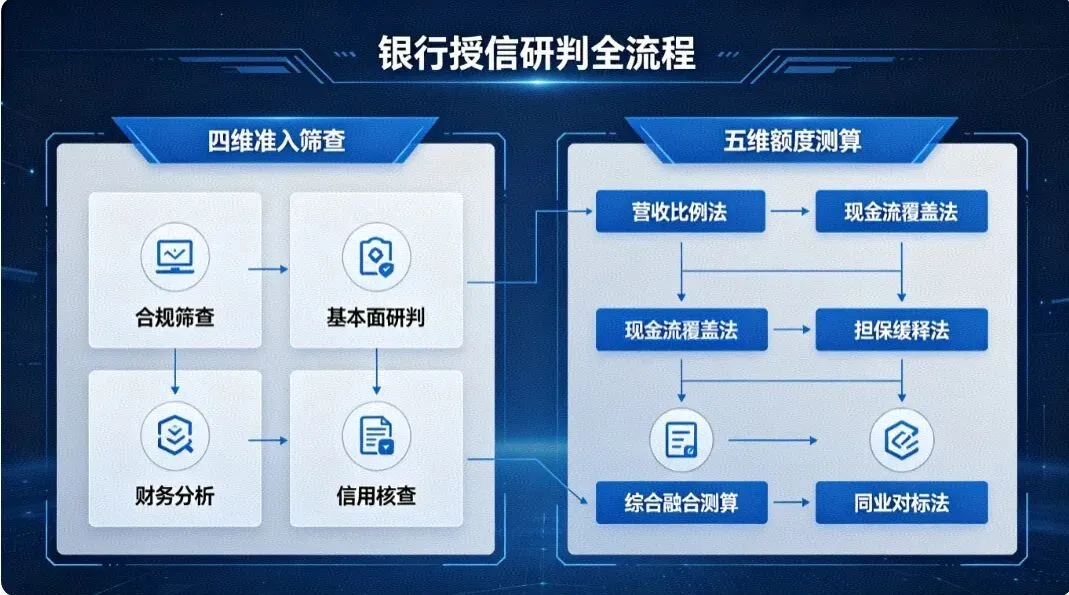

一、四维准入筛查:先把风控硬伤全部扫清

想要顺利进审批通道,先要完成四项前置筛查,存在重大瑕疵会直接被拒贷。

- 合规红线

股权可穿透核查,无隐形代持;企业及实控人无大额诉讼、资产查封;没有环保、安监、税务行政处罚,不属于高耗能、落后产能等禁限行业。生产型企业一旦出现整改处罚,授信基本没有操作空间。 - 经营基本面

优先看企业是不是头部大厂、国企的稳定供应商,有没有技术专利、进口替代优势;严控单一客户营收占比,降低回款风险。专精特新企业需保证研发投入占营收不低于 4%。 - 财务健康度

对照行业合理区间把控资产负债率:科创企业 20%-40%,普通制造业 30%-50%,重资产行业 40%-60%。同时重点核查应收、存货周转效率,杜绝关联方资金占用。 - 征信信用记录

企业与实控人征信无逾期、不良、担保代偿,商业汇票兑付正常,无失信与货款纠纷。

只有四项全部达标,才能进入额度测算环节。

二、五种方式交叉测算,授信额度有据可依

额度绝不是企业报多少批多少,银行采用多维度交叉验证:

营收比例法:以上年审计营收乘以行业系数,给出基础融资区间; 现金流法:授信上限绑定经营性现金流净额,常年现金流为负的企业很难拿到信用贷; 担保缓释法:厂房抵押、存单质押、知识产权质押都能有效提升授信规模,知识产权质押尤其适配高新科创企业; 资金用途匹配:根据原材料采购、设备投入、研发合同核定真实资金需求; 同业对标法:融资规模不能大幅偏离同级别专精特新企业市场授信水平。

针对轻资产的高新企业、专精特新小巨人,银行已经不再只看厂房抵押物,转而采用 “技术实力 + 现金流” 双轨评估,发明专利、研发团队、科创补贴都能成为信用授信加分项。

三、一站式服务,打通企业融资全流程

融资成败,一半靠企业资质,一半靠材料包装与方案设计。江苏国信慧企投资管理有限公司,为江苏本地企业提供一站式综合服务:银行授信方案设计、对公融资对接、财税规范梳理、法务涉诉风险排查、专利与软著布局。我们把企业经营数据翻译成银行认可的信贷语言,补齐财务、知识产权短板,提高审批通过率,为制造企业、科创专精特新主体量身定制低成本融资方案。