☞:看设备加工的张总的故事是不是也有同感

公司项目前景、市场订单都没得说,满怀信心对接机构融资,材料里预估年营收几千万,谈判沟通全程顺畅。

可等到审核进场做尽职调查,只翻了两天财务资料,当场终止合作,只留下:账目混乱,数据没法核实,综合评估不足。

张总一头雾水,明明订单充足、业务稳定,为什么直接被否决?复盘后才发现可能潜在的三大致命问题:平时私人银行卡代收货款、对内对外两套账本,大量交易缺少合同和发票,营收数据完全没法形成完整证据链。

很多中小企业老板都陷入同一个误区:融资成败靠经营规模、靠行业前景,却忽略财务才是融资的基础门槛。项目估值再诱人,账本经不起核查,一切都是空谈。

?三道财务关卡,卡住绝大多数企业

尽调有三道硬性审核关卡,任意一关不达标,融资直接中断,绝大多数企业都栽在这里:

1. 长期做两套账

不少老板习惯一套账报税、一套账给投资方,觉得能兼顾节税和融资。但专业尽调会交叉核对流水、发票、申报记录,两套数据一旦出现差额,会直接判定企业经营数据不真实。在投资人视角,连经营收入都无法如实披露,根本不存在合作信任基础。

2. 企业和个人账户资金混用

老板用个人银行卡收公司回款,公司公户承担家庭日常开支,是小微企业普遍现象。这种操作会造成资产边界模糊,无法准确核算企业真实利润、净资产,极易被认定为资金挪用,机构会大幅抬高风险评级。

3. 业务票据无法形成闭环

经营收款只有转账记录,缺少对应购销合同、增值税发票;或是有发票却无真实回款流水,三者无法一一对应。对外宣称的营收没有完整凭证支撑,数字只是口头空谈,不具备可信度。

这三类问题不属于严重财务造假,大多是老板不懂规范造成的,但在投资人、银行机构眼中,和刻意造假后果一致:数据无追溯性,直接失去融资资格。

?提前规范财务的核心优势

1. 顺利通过尽职调查:统一账套、公私资金分离、补齐业务凭证,核查无明显漏洞,不用中途终止融资流程;

2. 拉高企业估值底气:完整合规的财务数据能真实体现营收、利润,谈判时不用刻意美化数据,合理争取更高融资额度;

3. 节省大量时间成本:等到投资人进场再临时补账,耗时数月还容易出错;提前90天整改,谈判流程高效顺畅;

4. 规避长期经营风险:规范账务不仅服务融资,还能规避税务核查、资金纠纷等后续隐患,企业长期经营更稳妥。

I?I

部分融资前90天标准化四步

1. 合并统一账套:取消内外两套账目,全部整合为一套真实经营账务,对历史数据差异逐条标注说明;

2. 严格区分公私资金:企业营收、成本全部走对公账户,杜绝私人卡代收货款、公户支付个人消费;

3. 补齐业务完整凭证:每一笔营收做到合同、发票、银行回款三者对应,缺失材料及时补齐,无法补齐的数据单独备注;

4. 提前做模拟审计预检:委托正规会计师事务所提前模拟尽调,自主排查财务漏洞,提前整改,避免现场尽调暴露问题。

如果你近期计划对接投资机构、办理企业对公融资,担心自身账务不规范影响审批,可关注本账号,融资注意事项系列文章对照自查;

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

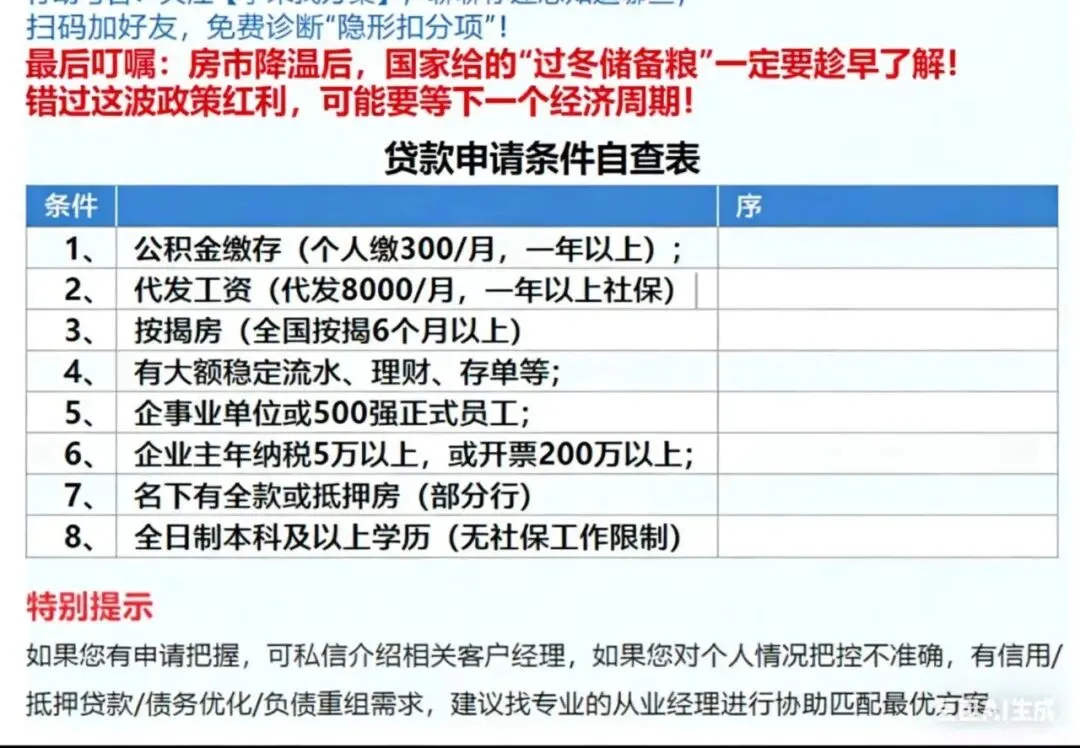

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。