企业融资可行性诊断全套方案

(可直接落地自查)

一、诊断核心逻辑

融资可行性=

主体资质+现金流+抵质押资产+负债征信+项目合规+还款来源,六项任一短板直接否决银行/机构放款。

二、六大维度逐项诊断清单

(一)企业主体资质诊断(基础门槛)

1. 成立年限

• 优质:满2年以上,连续开票纳税

• 及格:满1年,稳定经营

• 高危:未满6个月新注册、空壳、法人频繁变更

2. 股权与实控人

• 负面信号:股权质押、频繁转股、法人/股东失信、异地实控

• 加分:本地经营、股权清晰、无代持、股东有实体产业

3. 工商&司法风险

否决项:行政处罚、经营异常、失信被执行人、被执行、股权冻结、涉诉大额纠纷

4. 行业准入限制

禁贷行业:房地产、典当、小额贷、高污染化工、纯贸易空转、投资类公司

支持行业:制造业、商贸批发、餐饮酒店、科技、农林、工程配套

(二)财税数据诊断(银行第一审批依据)

1. 纳税数据(税贷专用)

• 有效票:年纳税≥2万,连续12个月无断报

• 红线:欠税、逾期申报、零申报6个月以上、虚开风险、进项销项严重不匹配

2. 营收流水(经营贷通用)

公式:月均流水×30% ≥ 计划月供(基础还款能力线)

• 优质:对公+法人个人流水覆盖负债2倍以上

• 预警:流水进出快进快出、大额往来为关联公司、月末集中冲流水

3. 利润与资产负债

• 亏损连续2年:多数银行拒贷

• 资产负债率红线:制造业≤70%,商贸≤60%,服务业≤50%

• 应收账款过高、存货积压、其他应收款大额股东占用=扣分

(三)实控人征信&负债诊断(一票否决项)

1. 个人征信负面直接拒贷

当前逾期、连三累六、大额代偿、呆账、网贷多头授信(10笔以上)、信用卡使用率超70%以上

2. 负债测算

总负债(企业贷+个人房贷车贷+消费贷)÷年净利润>0.7,还款压力超标

3. 对外担保

为多家企业大额担保、被担保企业涉诉,直接降额或拒批

(四)抵质押资产诊断(抵押类融资核心)

1. 不动产抵押(最优)

住宅/商铺/厂房/写字楼:可贷评估价5–7成

否决点:划拨土地、房龄超30年、共有产权人不同意、查封抵押、远郊低值房产

2. 设备/存货/应收账款质押

设备:仅限通用大型设备,折扣3–4成;老旧设备基本不认可

应收款:仅限国企、上市公司下游,散户欠款无法质押

3. 无资产企业

仅可做:税贷、发票贷、流水贷、中标贷、合同订单贷、担保公司增信贷,额度低、利率更高、期限短

(五)现有负债&融资历史诊断

1. 授信笔数

近3个月申请贷款≥5家机构=查询过多,判定资金饥渴,拒批

2. 存量贷款

多笔高息网贷、民间拆借、过桥贷,银行认定经营不稳

3. 历史还款记录

过往贷款逾期、展期、借新还旧,大幅降低审批通过率

(六)融资项目用途与还款来源诊断

1. 合规用途(必须对应)

允许:备货、扩大生产、工程款垫资、设备采购、门店装修

禁止:偿还股东借款、投资炒股、购房、转借他人,资金挪用直接抽贷

2. 双还款来源验证

第一来源:企业经营净利润;

第二来源:资产处置、股东兜底、下游回款

仅靠单一不稳定收入,融资可行性极低

三、三级可行性判定标准

1. 高可行(可直接对接银行)

• 经营满2年,连续纳税,流水充足覆盖负债2倍

• 法人征信干净,无执行无逾期

• 负债率合规,无大额涉诉

• 有房产/厂房抵押物,用途真实经营

可操作产品:

银行经营性抵押贷、年化2.0%–4.5%

期限最长20年,先息后本

2. 条件可行(需优化再申请)

存在单一短板:流水不足、轻微负债偏高、成立未满1年、无抵押物

优化方案:增加担保人、拉长开票周期、结清小额网贷、梳理流水、股东追加资产

可操作产品:

银行税票贷、政府担保贷,年化2.5%–7%

3. 低可行性(银行基本拒贷)

满足任意2条即归此类:

连续亏损、征信当前逾期、大额被执行、零申报、多笔民间贷、股权冻结

备选渠道:供应链金融、产业基金、股东增资、小额助贷(成本偏高,谨慎)

四、融资前快速优化整改清单(提升通过率)

1. 征信:结清小额网贷、降低信用卡使用率至70%以内,停申各类贷款3个月

2. 流水:减少快进快出,每月留存稳定结余,避免月末大额冲账

3. 财税:停止长期零申报,少量开票纳税,清理股东大额占用其他应收款

4. 工商:稳定法人股东,解除股权冻结、经营异常、行政处罚

5. 负债:提前结清高息短期拆借,降低总负债规模

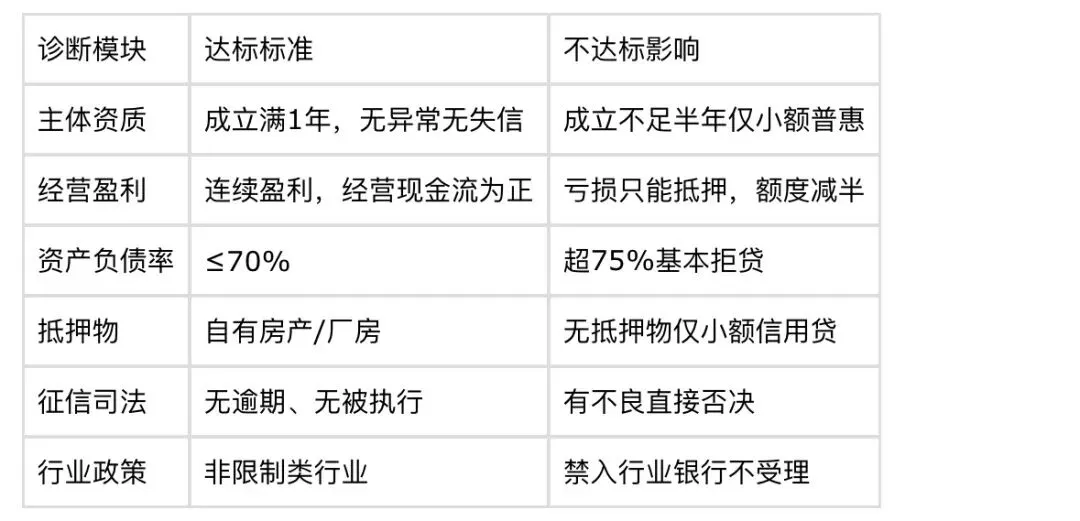

五、简易自查诊断表(一页纸自测)

如果您的企业正面临,融资不合规的问题,可联系代山亿18123394562(电话微信同步)

免费做企业融资诊断

免费辅导企业融资合规