点击蓝字

关注我们

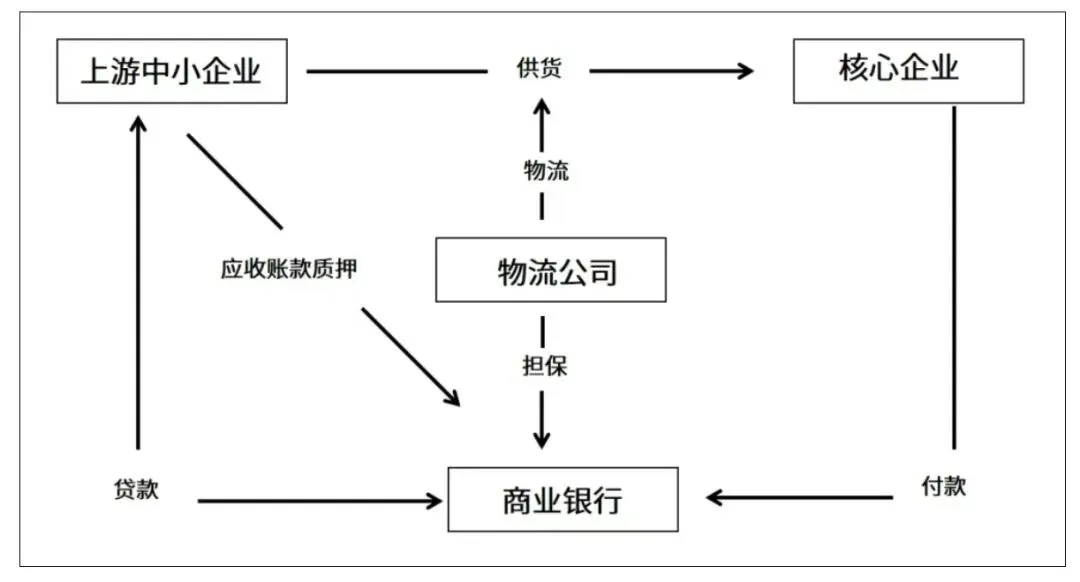

供应商应收账款融资,依托核心企业信用为上游供应商搭建供应链融资方案。它不只是中小企业缓解现金流压力的短期手段,更是完善供应链体系的长效战略工具。核心企业输出自身信用、中小供应商盘活应收债权,能够共建高效稳定的产业价值链。当下产业竞争的核心已转向供应链协同,合理运用应收账款融资,是企业突破发展瓶颈、实现增量发展的重要抓手。

01

什么是供应链金融的应收账款融资?

应收账款融资作为供应链金融中的重要模式,为众多企业解决了资金难题。简单来说,应收账款融资就是企业将因销售商品或提供服务而产生的、尚未到期的应收账款,转让给金融机构,从而提前获得资金的一种融资方式。该金融业务依托真实贸易开展,可优化企业现金流、提升资金周转效率。

举个例子,A企业卖了一批货给 B 企业,B 企业约定几个月后付款,这个“欠条”就变成了 A 企业的应收账款。若 A 企业需提前回款,可将应收账款转让给金融机构;机构审核后先行拨付大部分货款,待 B 企业到期付款至机构,双方再结清尾款。

应收账款融资与传统融资不同的是,应收账款融资的融资方也就是金融机构,会更看重"谁欠你钱"(核心买方信用),这使得中小企业也能获得基于优质客户的低成本资金。

02

应收账款操作的核心步骤

第一步,也是应收账款的基础,上游中小企业需与核心企业签署采购合同以产生应收账款,合同须真实合法,清晰约定双方权责、付款周期、款项金额等关键条款。

第二步,上游中小企业向金融机构(商业银行)提出融资申请,提交应收账款相关的单据和证明材料,如合同、发票、发货单等。金融机构会对这些材料进行严格审核,评估应收账款的质量和回收的可能性。

第三步,评估完成后,金融机构与上游中小企业签订融资协议,敲定融资金额、期限、利率等核心条款;同时通常要求上游中小企业将应收账款转让至金融机构,并完成应收账款转让登记公示系统备案等转让流程,以此充分保障金融机构债权安全。

第四步,金融机构根据协议给上游中小企业打款,上游中小企业获得资金后,可以用于自身的生产经营活动。

第五步,到了应收账款的付款期限,核心企业把款项支付给金融机构。应收账款融资完整流程简述:金融机构收款后,先抵扣融资本金、利息与各类手续费,余款(如有)拨付上游中小企业。

03

常见的应收账款融资模式

反向保理

核心企业主动对接金融机构,邀约上游供应商参与融资,依托自身信用为供应商提前回款,是应收账款主流融资模式。

动态贴现

核心企业自身充当融资方,供应商在发票到期前主动提出提前付款请求,核心企业根据提前的天数动态计算折扣(融资成本)并支付折后款项给供应商。

供应链票据

核心企业依托供应链票据平台向供应商开立电子商票,供应商既可持有至到期兑付,也可拆分转让流通,或通过平台合作机构办理贴现融资。

04

哪些企业适合选择正向保理

有账期压力的中小企业

中小配套企业在供应链中话语权较弱,与核心企业合作普遍存在长账期问题,回款周期长达90天,资金回笼滞后,制约日常经营与扩张;依托相关服务可实现3天快速到账,高效补足企业现金流。

资金周转困难的成长型企业

处于快速成长阶段的企业,需要大量的资金投入用于扩大生产、研发新产品等,但可能由于应收账款未能及时收回而面临资金周转困境。

供应链中的核心企业供应商

核心企业信用等级高、市场实力雄厚,上下游供应商可借助其信用增信,便捷获取金融机构融资。

典型行业应用场景:

● 制造业:汽车零部件供应商对主机厂的应收账款

● 消费品:食品厂持有大型连锁超市应收账款

● 建筑工程:建材商对总承包商的工程应收款

● 医疗行业:药品器械供应商对三甲医院的应收款

● 电商平台:入驻商家对平台结算的待回款

重要提示:应收账款融资依托真实贸易作为基础,虚构业务、关联往来及存有争议的应收账款均不可办理融资,还可能引发相关法律责任。