【识金笔记】公众号接下来3个月时间,将推出系列文章《公司金融100讲》,侧重梳理市面上主流金融产品。希望能帮大家(也帮我自己)建立一个清晰的金融知识库,告别看不懂、分不清。欢迎各位新老读者关注、点赞、收藏!

本记目录

1.企业为什么要做FDI

2.资金怎么分阶段进来

3.国别风险

4.与并购贷款的本质区别

并购和FDI是两件完全不同的事

一、企业为什么要做FDI——背后的战略逻辑

理解FDI配套贷款,先要理解企业出去投资建厂的动机,因为动机直接决定了这笔贷款的还款来源和风险属性。

第一种动机是成本驱动。制造业企业把工厂迁移到东南亚,核心是为了利用当地更低的劳动力成本和土地成本,同时绕开某些贸易壁垒(比如直接从东南亚出口到欧美,规避对中国商品的关税)。这类FDI的逻辑相对清晰:降本增效,有清晰的回报测算,只要工厂建起来正常运营,产生现金流,还款来源是可预期的。

第二种动机是市场驱动。企业要进入某个新市场,当地政策要求"本地化生产",必须在当地建厂才能拿到市场准入。或者企业认为当地有庞大的消费市场,提前布局是战略必需。这类FDI的回报更依赖于市场开拓的成功率,不确定性高于第一种。

第三种动机是资源驱动。去某个国家建厂,是为了获取当地的矿产、农产品、能源资源,将资源就地初加工后出口。这类FDI的还款来源直接和大宗商品价格挂钩,商品价格波动是最大的风险变量。

银行在给FDI配套贷款时,首先要判断企业属于哪种动机,不同动机对应的风险模型和审批标准不同。

二、资金怎么分阶段进来:三段式融资逻辑

企业在境外建厂,资金需求不是一次性的,而是分阶段的。银行配套的融资安排也跟着分阶段,每个阶段的产品和逻辑不同。

第一阶段,投资初期:母公司注资加ODI贷款。境外子公司刚成立时,没有任何资产和信用记录,只能靠母公司提供资金。母公司在完成商务部境外投资备案和外管局ODI登记之后,按核准金额向境外子公司汇出资本金。如果母公司自有资金不足,可以向境内银行申请ODI贷款,用贷款资金充当资本金汇出。这一阶段,贷款的还款来源是母公司境内的主营业务现金流,和普通的境内贷款逻辑类似。

第二阶段,建设期:内保外贷支撑本地融资。子公司完成基础建设,有了初步资产,但还没有收入,在当地银行没有信用记录,无法独立融资。这时候母公司在境内银行开立融资性保函,子公司凭保函向当地银行申请建设期贷款,用于采购设备、支付建设款等。这样做的好处是:资金在当地产生,本地货币支付本地成本,没有汇率转换问题;当地银行了解当地监管和施工状况,操作便捷;母公司不需要再次汇出资金,只是提供了信用背书。

第三阶段,投产后:子公司独立融资。工厂投产,开始产生稳定的现金流,子公司在当地银行积累了信用记录,可以用自身的资产(设备、厂房、应收账款)作为抵押,独立向当地银行申请运营贷款或再融资。这一阶段母公司的担保角色逐步淡出,子公司成为独立的融资主体。但实践中,"完全独立"的状态往往要到投产后三到五年才能实现,中间仍然需要母公司阶段性的信用支持。

三、国别风险:决定这笔贷款能不能做的核心变量

FDI配套贷款和境内贷款最根本的区别,不是产品结构,而是国别风险。

国别风险包括几个维度:

一是政治稳定性。目标国政局是否稳定,有没有政变、战争、激进的政策转向风险?历史上有不少中资企业投资数亿美元在某个国家建厂,结果当地政局动荡,工厂被暂停、被没收,损失全部打水漂。银行如果为这类项目提供了融资担保,也难以幸免。

二是外汇管制程度。目标国是否允许外资企业将利润汇出境外?是否对外汇汇出有数量限制或额度管控?如果工厂盈利了但钱汇不出来,对于依靠境外分红还款的贷款来说,是致命的。有些新兴市场国家外汇储备不足,会阶段性地限制外汇汇出,这不是小概率事件。

三是法律制度成熟度。目标国的合同法、劳动法、知识产权保护是否完善?银行提供的保函在当地是否具有法律效力?质押的股权在当地是否可以被执行?这些法律环境的差异,直接决定了银行担保结构的实际保护力度。

四是对中资企业的政策态度。有些国家热烈欢迎中资投资,提供税收优惠、快速审批;有些国家近年来出于政治考量对中资企业设置了越来越多的限制,甚至出现强制重新谈判合同的情况。政策态度的变化往往是银行最难预判的风险。

正是因为这些风险,FDI配套贷款是明显的大行产品。大行在东南亚、非洲、中东、拉美等地有分支机构或合作行,有常驻的本地团队,有持续更新的国别研究报告。没有这些基础设施,银行根本没有能力对国别风险作出专业判断,也无法在当地提供保函兑付和资金调拨服务。

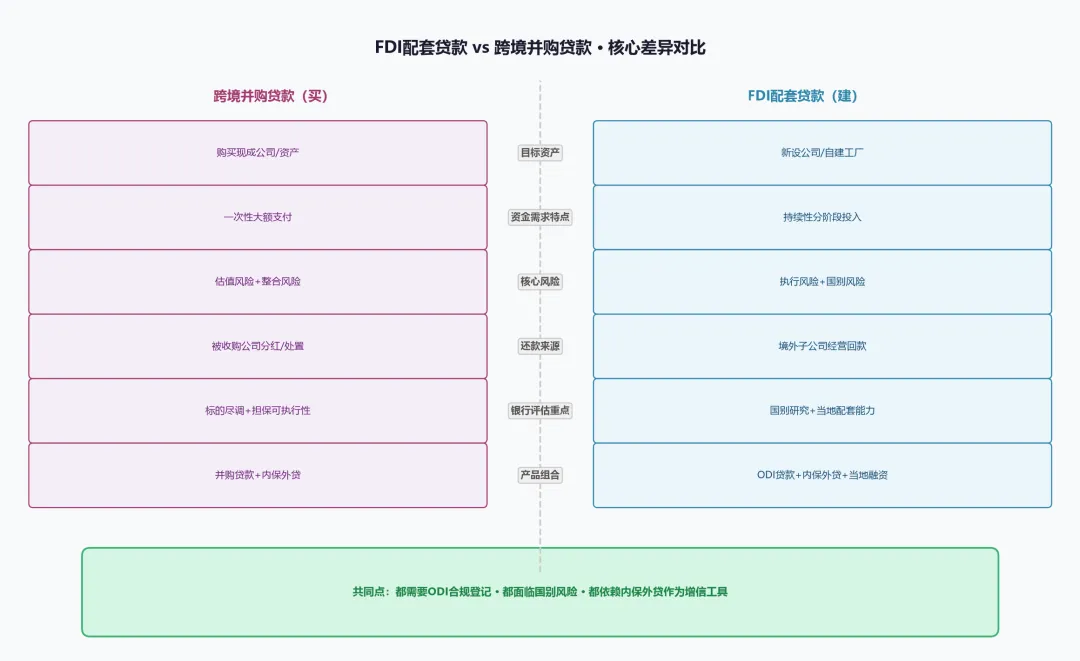

四、和并购贷款的本质差异:一张对照表

一句话总结两者的本质差别:并购贷款是"买",FDI配套贷款是"建"。

买的是现成的资产,有历史财务数据,有现有的客户和合同,估值有依据,交割完成风险就相对确定了。

建的是未来的能力,没有历史,没有现成现金流,所有的收益都在将来,每一个执行环节都有可能出问题。

银行在评估并购贷款时,更像是做项目评估——看资产质量,看价格合理性,看还款来源的可预期性。评估FDI配套贷款时,更像是做战略合作——要判断企业的出海战略是否可行,要陪着企业走过建设期、磨合期,一旦进入,就是多年的深度绑定。

这也是为什么FDI配套贷款对银行的回报周期更长,但客户黏性也更强。一个帮助企业在越南建厂成功的银行,必然是这家企业在东南亚所有后续业务的首选合作行。这种深度关系,是短期贷款很难积累的。

文中如有错漏

欢迎评论区留言指正

第144记|公司金融100讲-48-小微企业抵押快贷(线上评估房产抵押)

第143记|公司金融100讲-47-银担合作贷款,政府性融资担保机构增信

第142记|公司金融100讲-46-法人保证贷款-"担得起"的没人要担保,"需要担保"的没人敢接

第141记|公司金融100讲-45-产业链与政银合作-章节小结

第137记|公司金融100讲-41-普惠金融类:信用类与场景快贷-章节小结

第131记|公司金融100讲-35-公司金融类产品全回顾:从日常周转到百年基业

第129记|公司金融100讲-33-投贷联动(“股权+债权”组合融资)

第111记|公司金融100讲-15-保障性住房贷款-含保障房建设、存量房收购

第110记|公司金融100讲-14-房地产开发贷款-含白名单协调机制

第107记|公司金融100讲-11-国内信用证项下自营福费廷

第106记|公司金融100讲-10-银行承兑汇票与国内信用证的区别

免责声明

1.本公众号【识金笔记】(以下称为“本号”)发布的所有内容,包括文章、图片、数据等,可能涉及对宏观政策、行业动态的解读,均基于作者对公开信息、经典理论及普遍认知的理解与整理而成,力求准确可靠,不代表任何机构立场,亦不构成对未来趋势的预测或保证,仅供读者学习交流与参考之用。

2.作者无法保证内容绝对无误、完整或实时更新,不构成任何形式的投资建议、财务规划建议、法律意见或专业咨询意见,切勿仅依据本号内容做出任何投资决策或采取实际投资行为。

3.读者因依赖本号信息而产生的任何直接或间接损失、风险或后果,本号及作者均不承担任何责任。金融市场有风险,投资需谨慎。请您在进行任何投资或财务决策前,务必咨询持牌的专业金融机构或顾问,进行独立的尽职调查,并根据自身的财务状况、风险承受能力及投资目标做出合理判断。

4.本公众号与读者之间不建立任何形式的顾问—客户关系。阅读本号内容即视为您理解并同意本免责声明的全部条款。