在多轮稳楼市政策持续托底支持下,2026年上半年房地产市场迎来边际修复,房企销售显现结构性改善机会。1-5月典型房企中36家实现销售同比增长,其中同比增幅超100%的企业达9家,中建系央企、区域优质民企、地方国企走出亮眼增长行情。整体来看,上半年地产政策持续加码、多轮利好落地,部分城市市场开始修复,央国企优势持续放大,多数民营房企经营仍然承压,各类房企需结合自身资源找准赛道、主动转型破局。

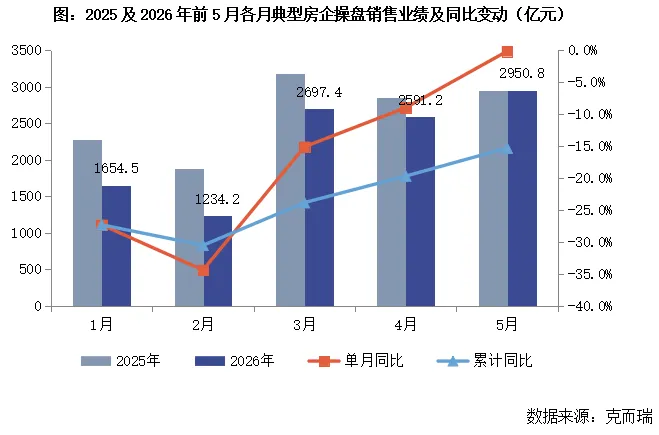

2026年上半年房地产市场整体呈结构性磨底、边际小幅修复格局,行业销售规模仍处低位运行。1-5月行业典型房企累计销售操盘金额11128.2亿元,同比降幅相较于一季度收窄了8.5个百分点;全口径金额11706.8亿元;同比降幅收窄了7.7个百分点。从月度来看,单月同比逐步收窄走势更加明显。

整体来看,上半年稳地产政策持续加码、因城施策利好不断落地,二季度传统销售旺季叠加房企年中冲量加大推盘促销力度,一线及强二线城市二手房率先回暖;但整体供给端新增入市项目有限、三四线库存去化压力偏大,居民置业观望情绪尚未完全消解,市场修复呈现明显分化,全面回暖仍需时间。

从企业操盘销售额的情况来看,1-5月龙头房企内部不同性质企业分化加剧:央企领跑增长阵营,5家央企中4家实现了同比增长,其中中海、华润、招商同比增幅均超过10%,构成头部增长核心;保利虽同比下滑9.3%,但仍高居行业第二。国企、混合所有制企业及民营房企同比均有所下滑,其中越秀、绿城、万科的跌幅超20%,万科降幅更是达到51.5%,排名持续走低。整体来看,三大央企持续领跑市场,国企、混合所有制及民营房企的市场份额被持续挤压,行业马太效应持续凸显。

2026年1-5月累计操盘销售额共有36家房企实现了同比增长,其中9家企业增幅超过了100%,这9家企业呈现中建系央企领跑、区域民企为主、地方国企单点突破的特征。2家上榜央企均为中建系,中建玖合以261.7%涨幅居全行业首位,中建东孚增幅104.2%,依托集团资源与集中推盘实现爆发式增长。6家上榜民企均为区域深耕型中小企业,聚焦本土刚需改善市场,凭借灵活推盘与精准产品定位逆势高增。深圳本土国企天健集团则依托城市更新与核心项目放量,实现了129.1%的涨幅。

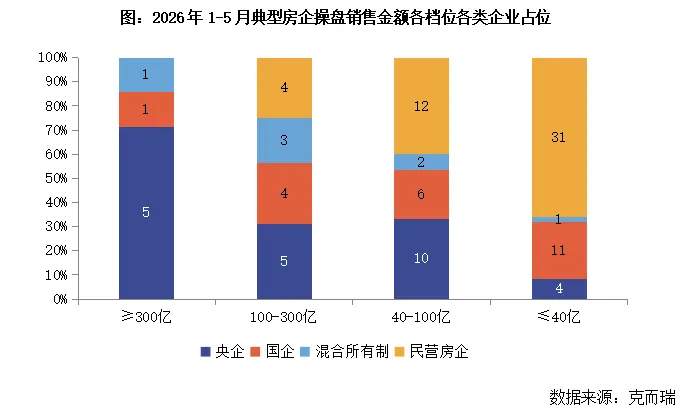

从各档位典型房企的性质分类来看,1-5月销售规模超过300亿元的7家房企中没有民营房企,同时越靠后的档位民营房企占比越高,央国企则呈现相反的态势。在市场筑底,且多数房企流动性仍有压力的背景下,资本更倾向于投资较为稳健的国央企和大型房企,而大多数的民营房企则受困于资金问题发展承压。

从各类性质企业的业绩增长情况来看,央国企中业绩增长的企业占比相对较高。根据数据统计,央企中业绩增长的企业占比达到了43.5%,国企中增长的企业占比为45.5%。相较之下,民营房企中销售增长的占比为31.9%,混合所有制房企则仅有14.3%。

当前,市场整体仍持续处于筑底修复阶段,上半年政策保持宽松连贯、层层加码。1月政策聚焦城市更新、融资与财税优惠,利好二手房需求释放;2月各地加码公积金、保障安居,上海“沪七条”提振市场预期;3月政府工作报告确立行业高质量发展主线,围绕存量盘活、长效调控搭建完整政策体系。4月多部委推进青年安居、城市更新,地方密集优化公积金盘活存量;5月出台常住地公共服务新政,拓宽外来人口住房保障,同步推进高品质住宅建设。6月多部委出台重磅组合政策,下调房贷首付、出台公积金条例修订稿,配套3000亿保障房专项再贷款收储存量房源,疏通置换流通链条。

整体看来,上半年中央持续宽松托底,地方以公积金、城市更新、保租房为发力核心,带动行业加速向存量提质、民生保障转型。龙头房企可以依托资金与资源优势,深耕核心城市,加大城市更新、保租房布局,借力专项再贷款收储存量,打造高品质改善住宅。地方国企立足本土,承接城市更新、人才安居项目,落地常住地配套保障,盘活区域低效资产。区域民营房企聚焦本地刚需改善,用好公积金宽松政策优化产品,精简布局、灵活推盘,深耕本土细分市场谋求稳健增长。

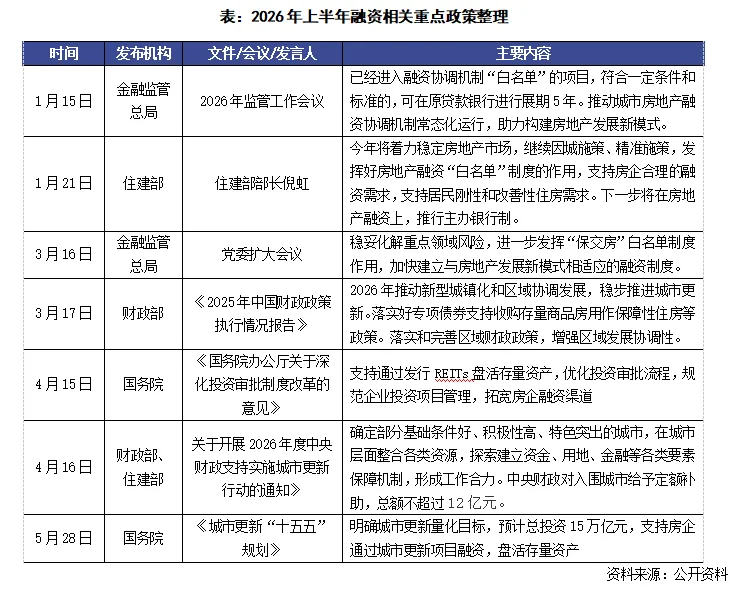

2026年上半年房地产融资政策始终保持宽松基调,1-3月完成核心制度框架搭建,住建部、金融监管总局先后明确融资“白名单”、主办银行制、融资协调机制常态化等核心规则,筑牢政策底层支撑。4-5月政策进入集中落地与加码期,国务院、央行、财政部等多部委密集发文,从存量资产盘活、流动性保障、城市更新融资等多维度发力,持续拓宽房企融资渠道、强化政策落地效果。

在房地产融资协调机制与白名单制度优化方面,1月金融监管总局明确推动城市房地产融资协调机制常态化运行,助力构建房地产发展新模式,同步明确白名单项目可享受贷款展期5年的支持政策。4-5月央行屡次强调明确实施适度宽松的货币政策、维持LPR历史低位,客观上为房企债务续接、合理融资需求提供稳定流动性环境,全链条优化有效缓解项目资金周转压力与企业偿债压力,支持项目建成交付,增强市场主体信心。

而在存量资产盘活与城市更新融资支持方面,3月财政部明确2026年将落实专项债券支持收购存量商品房用作保障性住房的政策,为房企开辟批量去化通道。4月国务院发文支持通过发行REITs盘活存量资产、优化投资审批流程,进一步拓宽房企融资渠道;5月国务院正式印发《城市更新“十五五”规划》,明确超15万亿总投资规模,支持房企通过城市更新项目融资,系列政策既为房企缓解流动性压力,又以低成本方式补充保障房房源,精准覆盖新市民、青年等群体住房需求。

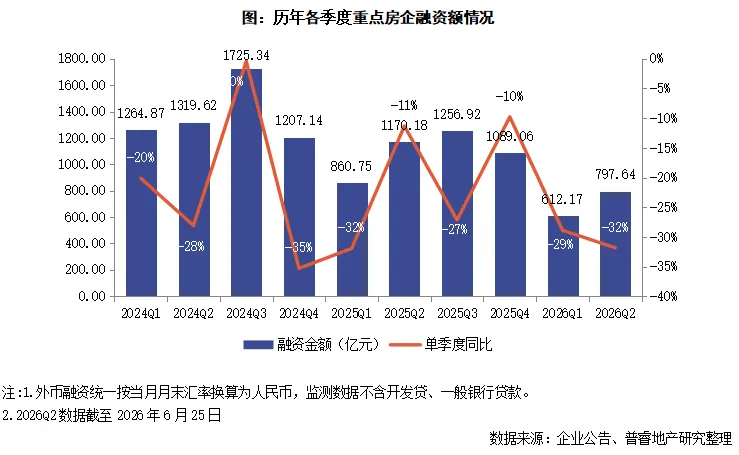

2026年二季度房企融资797.64亿元,环比增长30%,同比减少32%,融资规模仍然处在近年来的低位。上半年房企累计融资总额1409.81亿元,同比减少了31%。尽管2024年后房企融资扶持政策持续微调优化,市场融资环境整体向好,但房企非银渠道融资持续收缩的态势并未扭转。出险民营房企普遍融资渠道收紧、资金获取难度居高不下,且城市融资协调机制下不少资金仅定向投放至白名单项目,该类资金难以纳入常规统计,也拉低了整体可统计融资体量。

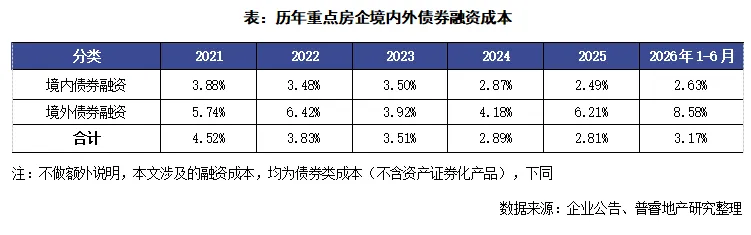

从企业的债券类融资成本来看,2026年上半年的境外债券融资成本为8.58%,相较于一季度的10.86%有所下降。2026年二季度瑞安房地产、绿城中国和越秀地产发行的境外优先票据融资成本分别为9.75%、7%和3.4%,越秀和绿城发行的低成本债券降低了整体的境外融资成本。

2026年上半年重点房企境内债券融资成本较2025年全年回升了0.14个百分点至2.63%,整体仍然处于较低水平。2024年以来市场流动性宽松、LPR低位运行,债市整体利率下行。同时当前发债主体以央国企、优质稳健混合所有制或民营房企为主,信用资质优良,融资成本偏低,典型企业有首开股份、华润置地、金隅集团等。叠加地产融资配套政策仅扶持合规优质房企,出险企业无法发债,进一步拉低行业平均发债利率。2026年上半年整体新增债券类融资成本为3.17%。

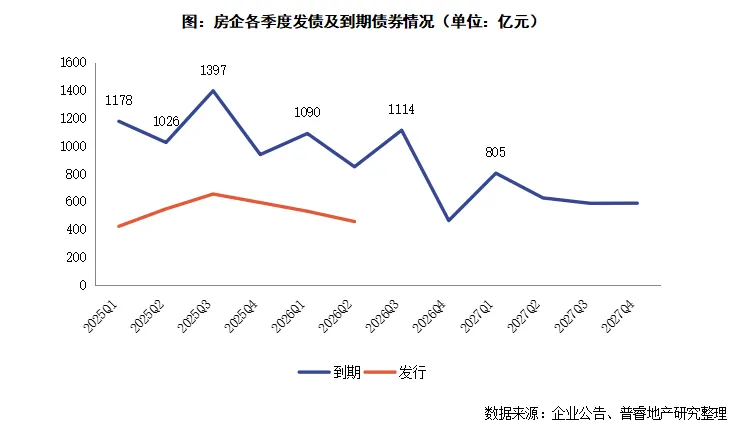

从债务到期来看,2025年房企债券到期规模达4540亿元,而发行规模仅有2138亿元,房企仍然无法通过借新还旧覆盖到期债务。而由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,全年到期约3521亿元,其中一季度到期约1090亿元,三季度到期1114亿元。从目前的融资情况来看,到2027年房企才能基本实现借新还旧覆盖到期债务,债务到期压力有所缓解。

而随着城市融资协调机制的常态化推进,以及项目贷款接续政策,为项目提供了更宽松的还贷缓冲期,是房地产融资支持制度的优化完善,能够有效缓解项目资金周转压力和企业偿债压力,支持项目建成交付,有利于增强各方主体信心,稳定市场预期。

与此同时,随着2025年底政府正式开始商业不动产REITs的试点,房企参与公募REITs的热情明显提升,包括保利发展、新城控股、首开股份等9家企业就在短期内申报了9只商业不动产REITs,其中上海地产、保利发展、陆家嘴和凯德的4只商业不动产REITs已经注册生效。

当前房地产行业仍处于深度调整期,传统“重资产”开发模式已难适配新形势。叠加2026年二季度国务院、财政部、住建部先后出台盘活存量资产、城市更新专项政策,明确支持通过公募REITs激活存量、拓宽融资渠道,城市更新“十五五”规划又划定了万亿级投资空间,为REITs落地提供广阔场景。公募REITs可推动房企从开发商向运营商转型,打造“投融管退”全链条模式,助力资产结构由“重”转“轻”,成为房企化解存量、优化负债的核心抓手。

除此之外,对于开发业务而言,出险房企的核心工作是联合债委会、金融机构推进债务展期、债转股等重组方案,以时间换空间缓解刚性兑付压力,同步盘活停工项目回笼资金保交楼。稳健未出险房企侧重优化土储结构,加速三四线低效库存折价去化,收缩弱能级城市布局,严控新增拿地,增厚经营性现金流,提前规避债务风险。

★ 完整专题购买请咨询:李女士 17602128104(同微信) ★

扫码关注

普睿地产研究

普睿数智研究中心聚焦房地产行业,围绕市场、企业、产品、运营、战略等八大核心研究方向,深入覆盖房地产市场发展趋势、房企运营模式、产品力构建、多元化布局及代建业务等关键课题。通过日报、周报、月报等常态化成果持续输出市场洞察,并每年发布上百份深度专题报告,致力于提供扎实、瞻的研究支持,助力决策,推动行业正向发展。