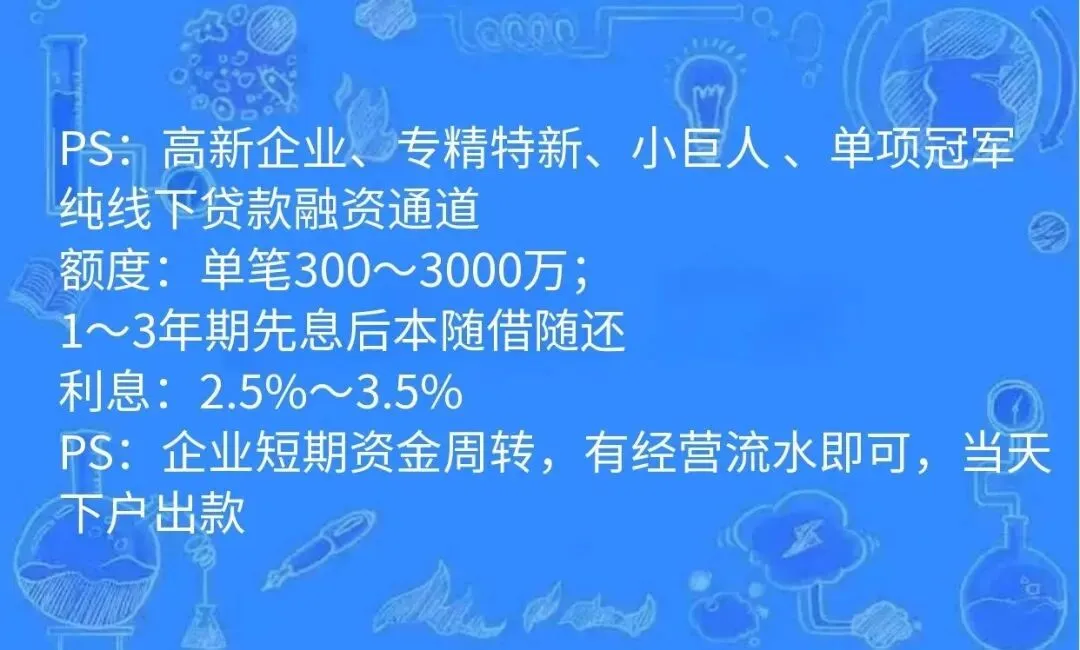

很多中小企业老板,都绕不开过桥融资。

有人靠它平稳续贷、保住征信、渡过资金难关;也有人因盲目使用,陷入高息负债,最终拖垮企业。

过桥到底是什么?什么时候能用、什么时候千万别碰?今天用通俗大白话,把利弊、风险和实操底线一次性讲清楚。

一、什么是过桥融资?

过桥融资就是一笔短期、快速的“过渡资金”。

最常见场景:企业银行旧贷到期,需要先还本才能续新贷,但账面现金流不足。

先借一笔短期资金还清旧贷 → 银行下放新贷 → 新贷到账立即归还过桥。

相当于临时搭一座小桥,帮企业扛过资金空窗期。

特点:周期短、到账快、手续简单、只用于过渡,不做长期经营资金。

二、用过桥融资的核心好处:关键时刻能救命

1. 极速到账,解决突发资金缺口

银行常规贷款审批慢、流程长,根本赶不上到期还贷、紧急履约、项目竞标等急单。

过桥资金当天审核、当天放款,能无缝衔接资金缺口,避免业务和贷款违约。

2. 保住企业征信,避免断贷崩盘

对企业而言,征信就是融资命脉。

贷款一旦逾期,会留下不良记录,直接导致银行抽贷、断贷、降额度,小企业很容易直接资金链断裂。

合规过桥续贷,能完美规避逾期,保住企业融资资质。

3. 灵活抓机遇,不错过短期红利

遇到优质项目、紧急订单、低价资源窗口期,自有资金不足、长期贷款来不及落地时,

过桥可以短期垫资、快速锁定机会,回款后立即结清,不影响企业长期财务结构。

三、过桥融资的真实弊端:用错就是深坑

1. 利息成本极高,非常“烧钱”

银行经营贷年化普遍在3%–6%,成本很低。

而过桥是按日或者按月计息,看似计息不高,折算年化极高,再叠加服务费、渠道费,综合成本差距巨大。

过桥只适合短期周转,一旦拖期滞留,利息快速滚动,几天就能吃掉企业整月利润,薄利企业根本扛不住。

2. 极度依赖续贷成功,容错率极低

过桥融资的唯一安全逻辑:后端资金必须准时到位(银行续贷、客户回款等)。

现实变数非常多:银行政策收紧、授信额度调整、企业流水/征信临时出问题,都可能导致新贷延迟或批不下来。

一旦续贷失败:短期高息债务砸在手里,临时周转问题直接变成巨额债务危机,这是多数企业被过桥拖垮的核心原因。

3. 容易形成依赖,陷入恶性循环

很多老板用过一次过桥顺利续贷,就开始习惯性依赖:

到期还贷用过桥、现金流缺口用过桥、经营亏损垫资也用过桥。

久而久之,企业利润全部用来还利息,靠拆东补西维持经营,现金流持续恶化,最后彻底爆雷。

四、核心结论:哪些情况能用?哪些绝对不能碰?

✅ 适合用过桥的场景

1. 银行续贷材料齐全、审批稳定,百分百可放款;

2. 只是时间差问题,近期有确定回款、确定现金流入账;

3. 为保全征信、避免贷款逾期的刚需周转;

4. 短期垫资锁定优质项目,利润能覆盖过桥成本。

❌ 坚决不要用的场景

1. 企业持续亏损、现金流断裂,想靠过桥“续命”;

2. 银行审批不确定、企业资质有瑕疵,盲目赌续贷;

3. 想用过桥资金填补长期经营缺口、覆盖亏损;

4. 计划长期占用过桥资金。

五、老板必记:过桥融资3条保命准则

1. 能不用就不用:优先优化现金流、对接银行低息长期资金,过桥只做最后应急手段。

2. 用短不用长:尽量压缩使用天数,结清越快,成本越低、风险越小。

3. 不见后路不动手:没有100%确定的续贷/回款保障,坚决不碰过桥。

写在最后:过桥融资本身不分好坏,它就是一把双刃剑。

理性、短期、确定性高的使用,就是企业的资金急救包;

侥幸、盲目、拖延式使用,就是企业的致命陷阱。

经营的本质是稳,现金流的底线是:不为了周转,背上不可控的高风险债务。