☞:好好的生意,怎么就贷不到款了?

月初跟做线材批发的王总喝茶,吐了一肚子困惑。他开公司五六年,每年纳税稳定,上下游订单都正常,从来没逾期过,本来想申请银行税贷扩库存,结果连续两家银行线上申请全被拒。

等拉出个人+企业征信一看,问题全出在查询上:这半年他手头周转紧,随手点了好几个线上商家贷、网商贷测额度,再加几次票贷申请,半年硬查询攒了17次。银行风控直接判定他“资金链紧张、四处找钱”,连人工复核的机会都没给。

帮助企业融资这十来年,这种情况在老板们身上太常见了。很多企业主经营没问题、负债也可控,偏偏栽在“随手点测额”上,比一两次逾期还耽误事。好在查询花了不用等五年,找对方法,3-6个月就能养回来,照样申请低息经营贷。

今天老话题聊聊:企业主查询超标的全套养护方法拆成6步。

☞:企业主养征信6步法,稳扎稳打恢复资质1. 先摸清底数,别凭感觉瞎焦虑

很多老板只知道自己点过很多贷款,到底查了多少次、有没有踩红线,全靠猜。

别瞎琢磨,先查两份报告:个人简版征信手机银行就能查,免费且不算个人贷款新增查询;企业征信可以去网点或线上渠道查询。重点数近3个月、近6个月的「贷款审批」「授信审批」次数,贷后管理不算在内。

3个月超6次:多数银行线上税票贷、信用贷直接拒

3个月超10次:几乎所有企业信用贷都难通过

6个月超15次:建议踏踏实实养半年再申请

先摸清楚真实情况,心里有数,才知道下一步该怎么走。

2. 立刻停手,别再“手痒”新增查询

这是最核心的一步,做不到后面全白搭。

从今天起,所有线上「测额度」「查看可借金额」一律别点;不要随便在各类平台申请小额经营贷、票贷;哪怕业务员说“不查征信、只测额度”,也别轻易授权。

别抱有“我就看看不借”的侥幸。在银行经营贷的风控逻辑里,你每授权一次查询,就等于多一次“资金紧张、四处融资”的负面标记,多一条就离批贷远一步。

3. 经营+征信同步稳,双维度加分

养查询不是躺平不动,反而要把经营和个人征信都稳住,给银行正向信号。

个人端:名下信用卡使用率控制在50%以内,按时全额还款,别长期只还最低,不要频繁大额套现。

企业端:保持纳税、开票连续稳定,不要出现断缴、大幅跳水;对公流水保持正常经营进出,不要突然大额抽走、账户长期空转。

银行审批经营贷,不只看查询次数,更会看你的经营状态有没有改善。一边养查询,一边稳住基本面,资质只会越养越好。

4. 算准养护周期,别瞎试前功尽弃

很多老板养了半个月就忍不住去申请试水,结果又新增一条查询,前面的努力全部清零。

先讲银行规则:经营贷审批同样重点看近3个月的查询记录,甚至部分银行近6个月查询频繁查询亦是禁忌❌,2年以上的查询记录不再展示。

☞:对应不同情况,养护时间大致参照:

当前查询情况 建议养护时间

3个月内6-8次 1-2个月

3个月内9-12次 3个月

3个月内13次以上 6个月

6个月内20次以上 9-12个月

养护期间别抱着“试试运气”的心态,多试一次,时间就从头算,得不偿失。

5. 别干等着,提前做好3件准备事

养征信的空窗期,刚好可以提前铺垫,等养护期一到就能精准申请,效率高得多。

养好经营数据:保持纳税、开票连续增长,至少维持稳定,连续3个月的良好经营数据,是申请经营贷的核心加分项;

整理好资质材料:营业执照、近一年纳税证明、开票数据、对公流水、上下游合同这些提前梳理好,不用等申请的时候手忙脚乱;

选好目标产品:提前摸清楚哪些产品对查询容忍度高。一般来说,线下抵押经营贷比线上信用贷宽松,本地农商行比国有大行包容度高,人工审批比系统自动审批更灵活。

6. 养护结束,别报复性广撒网申请

好不容易熬到时间,千万别一口气申请三五家银行,转头又把个人和企业征信都查花了。

正确的做法是:先复查一次征信,确认老的查询记录已经“沉”下去了;

然后选1-2家最匹配、通过率最高的银行集中进件。

批了就好好用,没批就先停1-2个月,

先排查原因,不要一家拒了马上换下一家硬试。

❗ ☞查询多从来不是融资的死局,只要管得住手、稳得住经营,恢复起来比你想象的快得多。

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

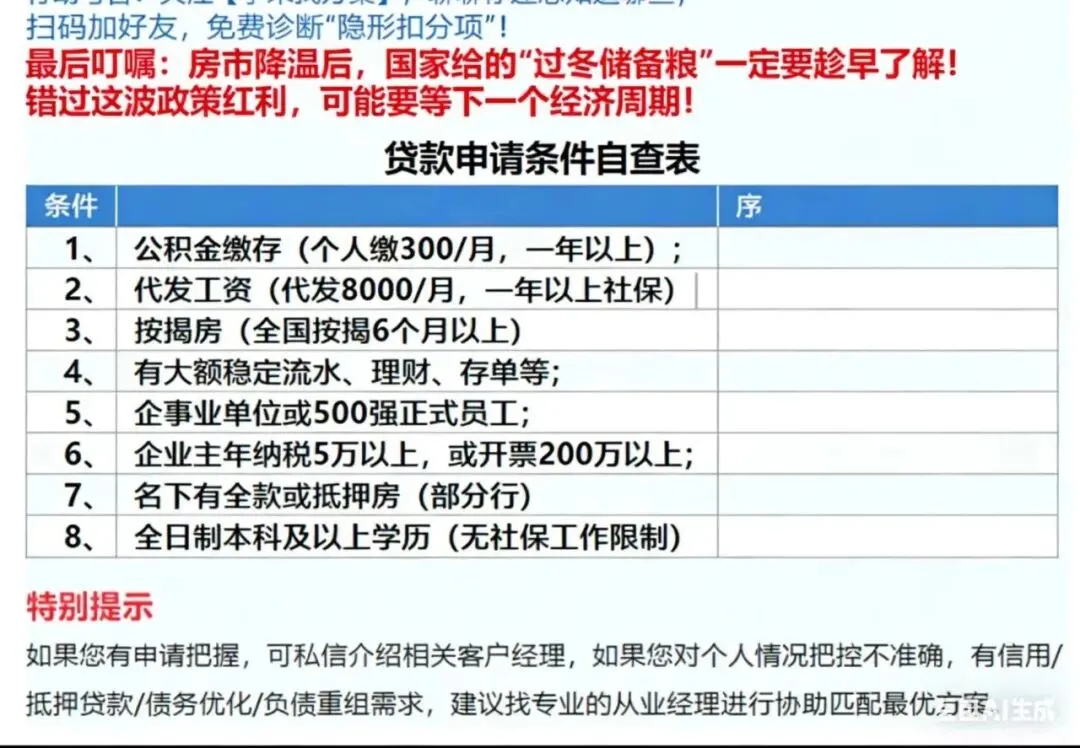

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。