点击蓝字

关注我们

点下面公众号昭融数科关注我,你想咨询什么也可以留言,本公众号会分享一些当下主流信贷,企业贷产品!欢迎分享、转发、收藏。

不少老板跑贷款踩过同一种亏:看着征信、房产都没问题,满心等着放款,提交材料却直接被银行驳回。

今天跟各位实体老板说透银行审批底层逻辑,避开融资路上的隐形大坑。

很多小微企业老板去申请经营贷款,思考方向总容易跑偏:一门心思纠结自己征信好不好、名下有没有房产抵押,一心只想算出自己能贷到多少钱。

可真正递交材料走到银行风控审核环节,才猛然发现,贷款被卡的核心问题,从来不是抵押物,也不是个人征信,而是公司一整年的经营数据。

不少门店、工厂老板手上订单不断,嘴上说日常周转顺畅,企业正常运转,可调取完整经营资料后,各类隐患全部暴露:开票量断崖式下滑、常年低纳税甚至零申报、合作客户高度集中、对公流水和账面利润对不上,还有欠税、经营异常、涉诉等隐藏风险。等到收到拒贷通知再想补救,一切都来不及。

银行不会只听老板口头描述生意好坏,也不存在所谓 “包装就能过审”。银行风控唯一认可的依据,是企业真实经营实力、纳税连续性、开票稳定度、现金流健康程度,以及企业整体风险状况。

小微企业融资都会踩的误区

申请企业贷款,最可怕的不是企业规模小、底子薄,而是贷款前完全不清楚自家经营存在哪些短板。

有些老板个人征信干净,名下有住宅、商铺等固定资产,自认为资质优质,十拿九稳能批款。可拉出税务、开票记录后,各种硬伤一目了然:近两三年开票忽高忽低,近半年营收大幅缩水;纳税金额和开票规模严重不匹配;大量应收账款积压;长期依靠一两家大客户,一旦合作终止,企业现金流直接断裂。

这些数据短板,银行系统一眼就能筛查出来,但绝大多数老板在贷款前,从来不会主动自查。

先做经营预审,再提交申请

想要一次顺利批下经营贷款,第一步绝对不是到处对比贷款产品,而是先完整做一次企业经营预审。

把公司税务、开票、对公流水、工商信息、上下游合作情况全部核查清楚,再匹配适合自己的融资渠道:银税贷、税票贷、经营性抵押贷,或是担保贷款、设备融资、供应链金融方案。

能不能贷、大概能批多少额度,不能凭自己主观判断,更不能随口报经营数据。正规融资规划,一定先出具完整企业经营诊断报告,再量身定制融资方案。

提前预审最关键的一步

如今各大银行针对小微企业风控标准持续收紧,很多看似门槛很低的信用贷,审核重心全部放在经营真实性上。企业有没有真实交易、每月开票是否稳定、纳税是否连续、有无各类经营风险,每一项都会直接决定审批结果。

贷款前自查经营数据,不是多一道麻烦流程,而是实实在在帮自己避开拒贷损失:

1、提前找出数据短板,针对性调整融资方案,大幅提高放款概率;

2、快速判断自身是否符合银行准入标准,不用白白浪费时间跑多家银行;

3、清晰掌握企业真实经营状况,对接资金方案时心里有数,不被动踩坑。

小微企业融资的核心底层逻辑

企业申请贷款,本质是借助资金扩大经营、缓解周转压力。

但想要拿到低成本、高额度的合规贷款,前提是清楚看懂自家企业真实经营现状。

别等到银行贷款驳回,才后知后觉发现企业经营数据存在硬伤。靠谱的融资规划,一定在提交贷款材料前,提前排查全部经营风险、定制最优资金方案,从源头把控审批结果。

欢迎同行咨询,昭融数科,只做成交幕后军工厂。

客户归你,火力归我:零接触、零截流、零私聊,全部弹药只向你输送,让你的每一单更快、更稳、更暴利。

主营业务

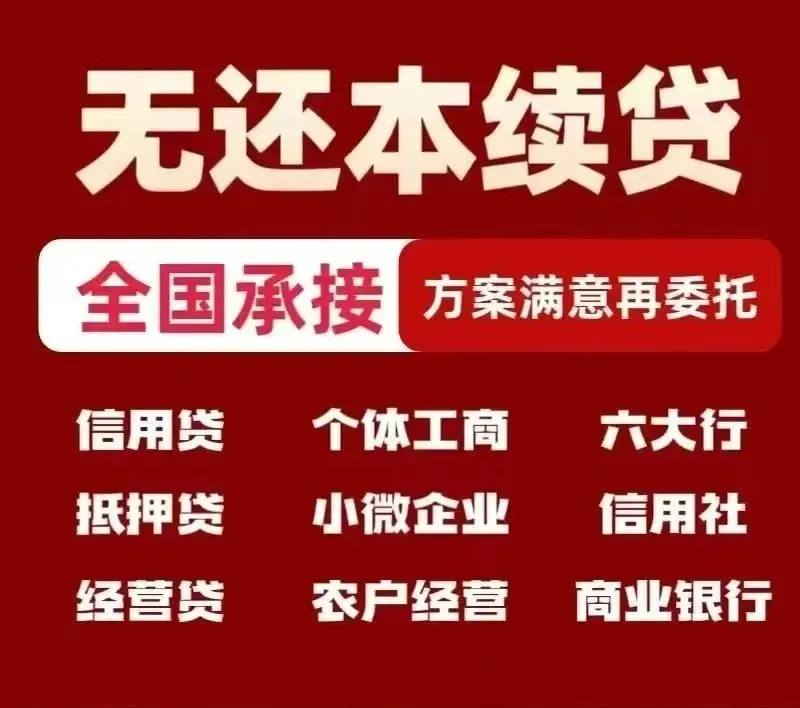

承接各大行无本续贷

无本续贷产品:承接全国多家银行续贷业务,不管是个体户还是有限公司包括个人,不管是六大行还是商业银行包括地方城商行农商行,也不管是信用贷,还是抵押贷经营贷农户贷,一切皆可续!(标单和飞,均可续)

建行业务:各种疑难杂症,当天处理,全国查档,nf12,年限不符,207,续贷,提额,推税,个体超50万受托放个人卡

提额业务:全国ABM级企业

建行:云税、(科创)善科 ???-????

农行:微捷、(科创)惠企E、科技E ???-????

中行:(科创)有标、无标 ???-???

工行:(科创)科创E 、经营快贷 ???-????

邮储:小微E ???-???

交通:惠商贷2.0 ???-???

乐商:乐税、乐业 ???-???

北京:北京小巨人 ???-???

一系列纯线下产品???-????

微众业务:借款失败、额度冻结、可借额0释放额度

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!