很多朋友来问,为什么消费贷有些线下产品,但是经营类的没有呢?很多银行去了就让线上扫码,中介也是扫码,为什么不能够像消费贷一样可以纯线下人工审核呢?

在这里可以告诉大家,企业经营贷很少有线下的产品,即使有线下的产品也是对于客户的资质要求比较高。因为银行不会把鸡蛋放到一个篮子里,银行要考虑风险评估,要收回本金,那么就会考虑客户的还款来源,还款能力,还款稳定性等等,如果把一笔大额的资金放到一个企业里,企业因为某种原因,导致经营不善,那就会形成一笔坏账,所以银行宁愿小额多笔的放款,也不愿大额一笔放,这就是银行的底层逻辑。

当然也有一些客群可以做一些线下经营类贷款业务。今天就给大家聊一下这两种情况:

1,带有标签类型的企业。比如科技型中小企业,创新型中小企业,高新技术企业,专精特新企业,小巨人企业等等。这些企业可以申请的原因有以下两个:

&目前政策扶持已经从一些制造业转变成科技型企业,导向在哪里,那结果就在哪里。所以银行也会紧跟政策导向。

&这类企业本身未来发展前景很好,有科研项目,有立项通知,就证明这类企业有真实的经营,真实的运营,不是拿银行资金乱投,乱用,这是有真真切切的项目运作的。

所以结合这两种因素来说,这类企业就可以走纯线下产品,可以屏蔽掉个人征信上的一些污点,用企业来作为主体融资。

2,地方企业在地方村镇银行比较受欢迎。可能有些企业本身就是本地市,人员全部本地区作业,那就对于银行风控来讲,人员稳定,企业稳定也可以做一些线下业务,可以屏蔽掉银行的一些污点。比如当地农村商业银行,地方城商行等等,这些是一些小微企业主,在征信稍微有些问题的前提下可以考虑的银行产品。当然每个银行对于各行各业以及企业的要求并不一样,做的时候可以询问当地银行政策。

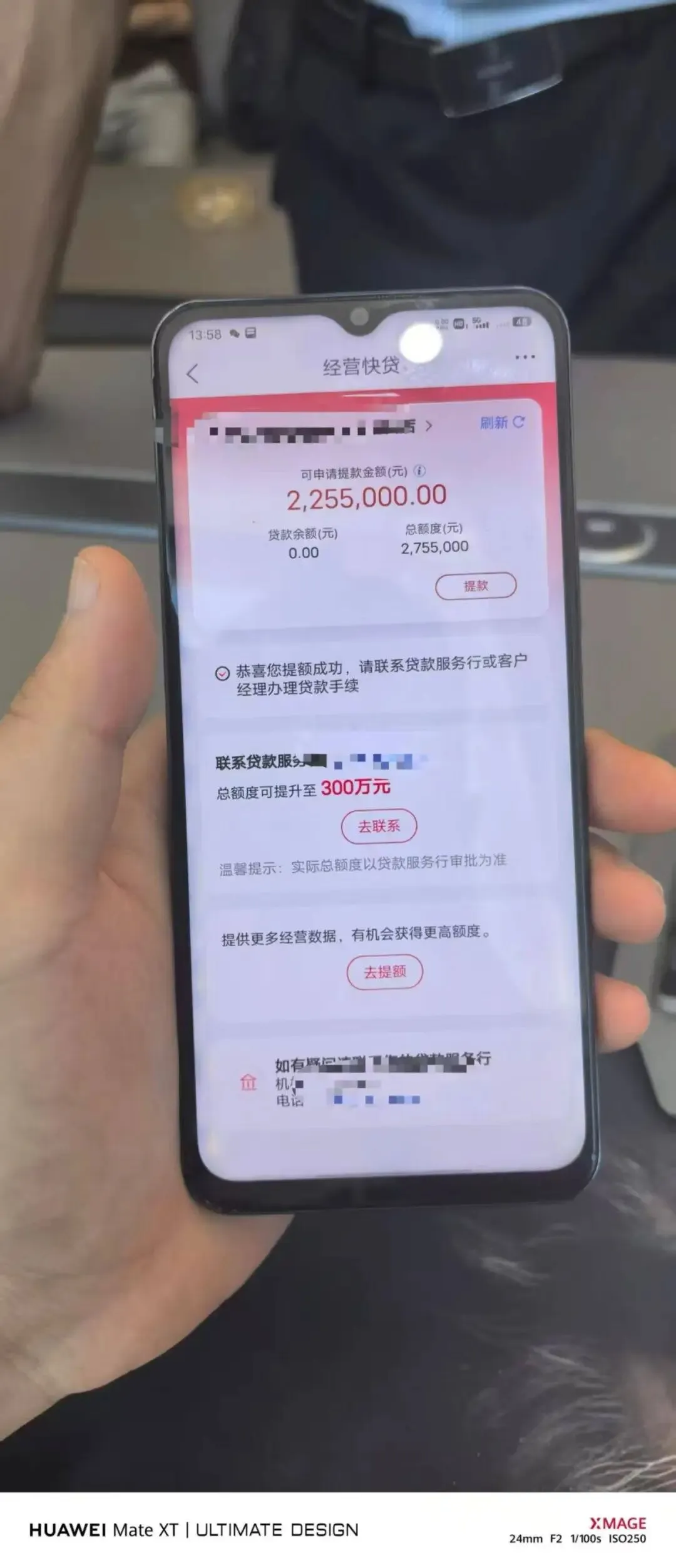

针对于标签客户,授信额度也可提高至1000万,也可享受贴息政策!利率最低可到年化1.9%,比消费贷和房产抵押贷都要合适一些。

当然现在很多企业仅仅只是小微企业主,还没有这类标签,企业主也想通过融资的方式继续经营,扩大规模,提高营收,但是自身负债已经达到了峰值,在银行系统已经预警,已经无法新增。那这个时候就可以考虑为企业增加标签,比如先申报科小,在申报创小,在继续申报高企,这样后期再去银行融资的时候,可以走线下产品,屏蔽查询次数,还可以提升整体授信额度,释放落地额度。

如果你的企业正在在自身融资困难而烦恼,可以来聊一聊,分享一下!

本人从事专业助贷十五年,专业,专注,高效为您办理,欢迎咨询,欢迎交流!