文章参考:村银新媒

文章参考:村银新媒

你是否曾因订单临近交付却现金流紧张而心烦?是否有过“银行不批、不贷、不给谈”的糟心经历?其实,问题不是你不行,而是你还没彻底搞懂银行的“融资游戏规则”。本文将用通俗易懂的方式,一文讲清企业主最关心的问题:银行到底怎么看你?你又该怎么准备?

数据显示,银行贷款在我国社会融资规模中占比超过65%。换句话说,企业想要获得外部融资,银行仍是“第一选择”。

企业从银行融资,主要有以下六种方式:

①流动资金贷款(最常见)

②项目贷款(基建类企业常用)

③房地产贷款(政策限制多)

④贸易融资(适用于有进出口或订单)

⑤票据业务(承兑、贴现、转贴现)

⑥融资租赁(以设备、资产为载体的融资)

对大多数小微企业主而言,最常打交道的是前三类,尤其是“流动资金贷款”,用途灵活,放款快,是资金周转的好帮手。

——关键看“评级+授信”

银行会对企业进行打分评级,常用等级如AAA、AA+、AA、A+、A等。评级越高,越容易贷款,额度越高,利率越低,流程也越快。

①财务情况:收入、利润、负债率、现金流

②经营能力:行业地位、客户集中度、订单稳定性

③行业风险:政策导向、周期波动

④管理团队:经验、诚信、组织能力

⑤历史记录:是否有不良记录、涉诉、逾期

授信额度 = 基准值(如营收、净利润、抵押物) × 系数(由评级决定)

举个例子:某企业年营收1000万,净利润100万,评级为A+,可获批授信额度300-500万元。若评级上升至AA,授信额度可能升至800万元。

利用银行规则,死磕银行贷款指标:

保持良好信用:逾期、水单异常都会拉低评分

提前准备材料:营业执照、贷款卡、财务报表三年起步

做好现金流管理:让银行看到你“有进有出”,能稳住

选择适合的银行和产品:村镇银行、农商行对小微更友好

建立长期合作关系:频繁走动、及时沟通、逐步建立信任

如果您的企业面临营收下滑,银行融资困难,企业需要申报资质,或者项目营收条件不足,急需要改变,那么贸易增量无疑是您企业非常好的帮手!

贸易增量,顾名思义,是在传统贸易基础上,通过引入多层和定制化的供应链方案,使企业在现有业务上实现销售额的显著增长。它基于真实的供应链,为企业提供上下游的代采代销服务,实现商流、物流、资金流、信息流四流合一。其本质在于将客户纳入原有贸易链条之中,形成一种新型的供应链金融模式。

贸易增量业务通过供应链整合与流量放大,短期内提升企业营收规模。其本质是:

“借船出海”:引入外部订单资源,激活闲置产能;

“流量变现”:通过合规贸易流转,形成规模化流水。

如果您的企业苦于当前现金流,营收不足,可以通过此方法快速实现营收增长。以常见的银行贷款来讲,每增加营收1000万,能至少融资200-300以上

企业如何通过贸易增量业务提升营收?我们来看看,在实践业务中是如何操作的!

贸易增量的逻辑是通过将服务企业接入供应链生态,让其获得更多业务流水,从而提升营收!

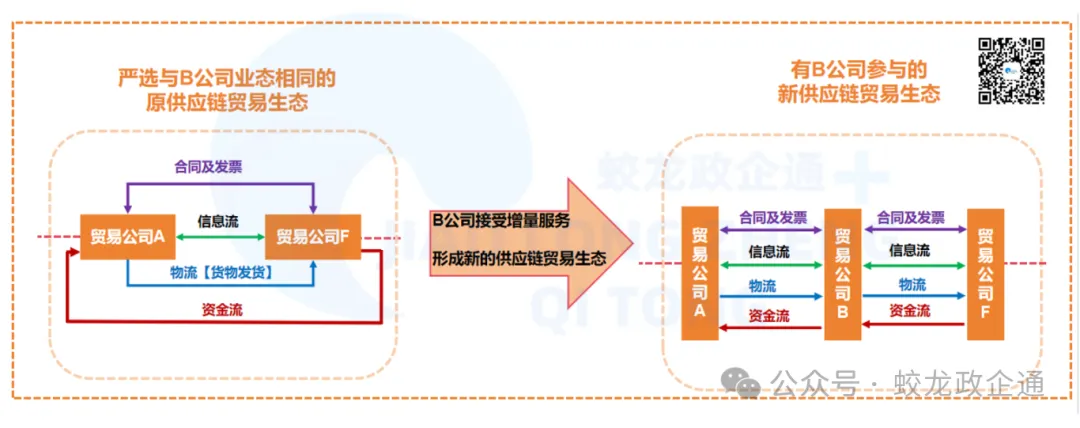

B公司因发展需求,选择专业的蛟龙政企通提供贸易增量服务,根据B公司经营范围以及目前业态,定制贸易方案,严选与其业态相同的贸易供应链,撮合B公司加入其中形成新的供应链生态;通过服务后,新的生态中整个流程就变成了:

①A公司给B公司供货,B公司给F公司供货,分别签署贸易合同;

②A公司发货给B公司,B公司发货给F公司;

③A公司开票给B公司,B公司开票给F公司;

④F公司回款给B公司,B公司回款给A公司,并且账面留存了贸易利润这就构成了一个完整的贸易闭环,

在这其中,A公司与F公司之间确实存在贸易关系。而B公司的参与,原有的贸易角色得到改变,使客户B公司实现了销售收入。客户B公司此时就像一家居间公司跟双方进行贸易,所有的数据都会经过B公司,达到贸易量营收的增加,开票量的增加,这些数据都是真实有效的,四流合一,合同、发票、物流、资金真实存在,没有税务风险。

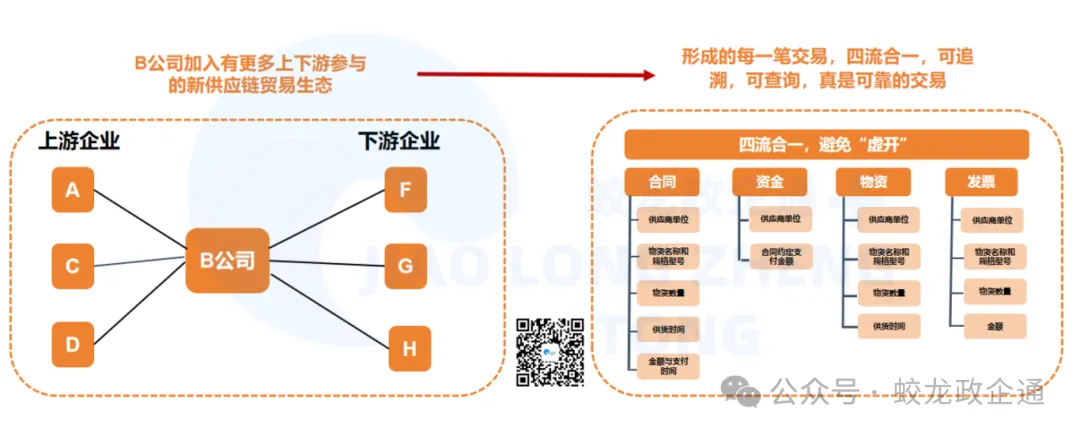

为了让增量业务B加入,甚至可以把B的上下游接入多家,避免了业务量过于集中。

1)增量比例控制:流水放大不超过真实业务的3倍,避免触发虚开发票风险。

2)税务合规:通过增值税价差控制税负(如5%价差对应0.65%增值税),总成本控制在千分之一以内。

关于贸易增量可以直接解决企业相关困境,在此举两个例子,供大家参考:

客户画像:某市专精特新客户,主营运动相机,21年增值税收入1600万22 年增值税收入2133,23年营收没有增长,截止5月份1000万

客户诉求:银行融资和申报小巨人资质。公司名下有一笔建行1800万的抵押贷款,农行 300 万信用贷款,微众 80万信用贷。北京银行领航E贷批了280万,但是因为负债超了营收 40%,导致不能放款。

增量方案:六月份走了 800万流量,品类是技术服务费,因为企业经营范围有技术开发,技术服务的。

最终效果:走完 800 万后,半年营收1800万,同比增长70%,北京银行政策有一条,营收大幅可放款准入,沟通后7月初成功放款。

实现了信贷授信+资质提升

客户画像:创新型中小企业,主营各类平板的贸易,3C消费大环境不好企业营收下滑 21年报税收入 2100万,22年报税收入680万,23年3月份接触客户时报税才 200 多万。负债情况,微众100万,北京银行103万,交通88万,其中北京银行6月份到期。

客户诉求:新增贷款 200万,置换微众贷款降低利率,国高资质申请。

增量方案:二季度每月走流量 500万,品类是电脑,合计1500,加上自身开票,半年合计 2200。

最终效果:6月北京银行到期未续贷,换了一家支行,批线上科企贷135万。交通银行增额 50 万,目前已经还掉微众,只剩两家授信银行。目前等征信更新,计划在兴业,江苏和农行批多 300万左右。另外国高资质去年因为营收大幅下滑没有申请下来,今年营收上去,国高资质问题不大

实现了信贷额度新增

不论是民营企业,还是国企,亦或者是城投公司,如果您的企业现在面临着融资需求,或者需要增加企业营收,希望这个业务链条合规、安全,找我们准没错,我们不仅提供贸易增量服务,我们还有企业财税、风控、融资规划等一系列围绕企业服务的产品,并拥有各行业领域的供应链贸易资源,来为每一个服务的客户提供支持,保驾护航!关注私信联系我们!

被银行拒贷,不等于融资死路。可能只是你没找对银行、没讲清故事,或准备材料不充分。关键是找到懂你的银行、讲好你的故事、准备好你的数据。融资,是企业血脉的补给线。你不需要会财务模型、不需要背审批逻辑,但你一定要知道:银行在看什么,你该怎么做。

不论何时,企业的营收、现金流都是判定企业是否有还款能力的重要指标,如果您的企业急需营收指标,需要构建更加完备的现金流体系,可以联系我们,蛟龙政企通拥有着大量的供应链资源,涉及农业、食品、大宗、医药、贸易、电子工业等等领域,为服务的企业安全、合规的保驾护航。如果您的企业有这方面的需求,请联系我们,竭诚为您服务!

THE END

同时如果您的企业近期有贷款融资需求,不知道如何操作?;如果您的企业面临营收下降,前期贷款可能无法续贷,同时还面临银行抽贷的问题,不知道如何提升营收?;如果您的企业在申请专精特新,出现类似营收等指标达不到,或者企业要维持这类资质避免已取得资质被撤销,不知道该怎么办?

可以找我们蛟龙政企通,专业的企业融资服务平台给您提供专业的贸易增量服务!

蛟龙政企通——国内领先的企业服务平台,致力于推动全国中小企业高质量发展,公司专注于教育培训、企业数字化转型、企业增长、产业融合、数据资产、供应链金融、贸易增量等业务。

如果您的企业遇到企业现金流困境、融资困境、需要融资,现金流孵化可以与我们联系,如果您想创业,想把企业做大,需求贸易增量,可以找我们合作;.....

近期上线【蛟龙政企通】知识星球,定期更新涉企相关政策、企业数字化转型、产业融合、企业融资、城投平台、财税、供应链金融、数据资产、行业研究、经济金融相关内容,欢迎加入