真正伟大的企业,最终都会回归到同一个终点——持续创造现金流,并持续回报股东。

目录

资本市场有一个很有意思的现象。

创业者最喜欢讨论融资。

投资人最喜欢讨论增长。

而真正的长期资本,却更关心分红。

很多人不理解。

一家企业融资几十亿,估值几百亿,媒体铺天盖地报道;

另一家企业只是默默赚钱、持续分红,却被养老金、保险资金、家族办公室长期持有。

到底谁更优秀?

如果把时间拉长到十年、二十年甚至五十年后,你会发现:

真正伟大的企业,最终都会回归到同一个终点——持续创造现金流,并持续回报股东。

而这背后,恰恰隐藏着资本市场最底层的运行逻辑。

企业的本质,不是融资机器

很多创业者从第一天开始就在研究融资。

天使轮。

A轮。

B轮。

C轮。

Pre-IPO。

仿佛融资本身就是企业成功的证明。

但从投行角度看,

融资从来不是企业价值。

融资只是企业价值的定价过程。

企业真正的价值只有一个来源:

持续创造现金流。

如果一家企业离开融资就无法运转,

离开资本就无法生存,

那么这家企业创造的并不是商业价值。

它创造的只是融资故事。

因为任何商业模式最终都要回答一个问题:

客户是否愿意持续付费?

如果答案是否定的,

那么无论融资多少轮,

本质上都只是资本之间的接力赛。

为什么资本市场最终奖励现金流?

因为现金流不会说谎。

收入可以包装。

利润可以调整。

估值可以讲故事。

但现金流很难伪造。

这也是为什么全球最成熟的投资机构最终都会回到同一个指标:

自由现金流(Free Cash Flow)。

因为自由现金流代表:

企业在支付完运营成本、

资本开支、

债务成本之后,

真正剩下来的钱。

这部分钱,

企业可以继续投资。

也可以回馈股东。

而决定一家企业最终价值的,

恰恰是这部分钱能够持续产生多久。

因此从资本市场角度看:

企业成长的终局不是融资。

而是现金流。

企业发展的三个阶段

绝大多数优秀企业都会经历三个阶段。

第一阶段:

赚利润。

解决生存问题。

证明商业模式成立。

证明客户愿意买单。

第二阶段:

赚现金流。

解决扩张问题。

证明企业不仅能赚钱,

还能真正收到钱。

能够穿越周期。

能够持续经营。

第三阶段:

回报股东。

解决资本市场定价问题。

企业开始通过:

季度分红;

股票回购;

持续提高股息;

向股东返还经营成果。

这意味着企业已经从创业企业进入成熟企业阶段。

而季度分红,

正是企业进入这一阶段最重要的标志之一。

为什么优秀企业最终都会走向季度分红?

因为企业能够持续分红,

本身就是一种能力证明。

它至少证明了四件事情。

第一:

企业已经建立稳定盈利模式。

利润不再依赖偶发性增长。

而是持续性经营结果。

第二:

企业拥有持续自由现金流。

不是账面赚钱。

而是真正收到现金。

第三:

企业资本开支趋于稳定。

公司已经完成最重的扩张周期。

不需要无限制投入资本。

第四:

企业管理层尊重股东回报。

愿意与股东共享经营成果。

这意味着治理体系趋于成熟。

因此,

季度分红从来不是分钱那么简单。

它是企业成熟度的体现。

也是资本市场给予企业更高估值的重要基础。

为什么美股有1500家季度分红企业?

因为美国资本市场已经形成完整的股东回报体系。

在美国,

很多机构投资者并不是为了短期股价波动而投资。

养老金。

保险资金。

大学基金。

家族办公室。

这些资金真正关注的是:

未来十年、二十年、三十年的持续现金回报。

因此,

对于成熟企业来说:

季度分红几乎成为标准配置。

企业每季度披露业绩。

每季度创造现金流。

每季度向股东返还收益。

形成完整闭环。

这也是为什么美股市场长期季度分红企业达到1500家左右。

因为大量企业已经完成从“成长逻辑”向“回报逻辑”的转变。

为什么很多企业永远走不到分红阶段?

因为它们始终停留在融资逻辑里。

很多企业的发展路径是:

融资;

扩张;

继续融资;

继续扩张;

再融资;

再扩张。

表面上看规模越来越大。

实际上从未形成稳定现金流。

它们最大的收入来源不是客户。

而是资本。

最大的增长动力不是经营。

而是融资。

这种模式在资本宽松时期可以维持很久。

但一旦融资环境收紧,

问题就会迅速暴露。

因为企业从来没有真正完成商业闭环。

离开资本输血,

就无法独立生存。

真正危险的,不是不分红

而是不增长,也不分红

很多人有一个误区。

认为所有企业都应该分红。

其实不是。

像亚马逊、特斯拉这样的成长企业长期不分红。

市场依然认可。

原因很简单。

因为它们把利润投入到更高回报率的增长机会中。

股东获得的是资本增值。

这本质上也是一种回报。

所以资本市场认可两种企业。

第一种:

持续高速增长。

第二种:

持续创造现金流并稳定分红。

最危险的是第三种。

既没有增长。

也没有现金回报。

却持续融资维持估值。

这样的企业最终很容易陷入资本接盘逻辑。

季度分红,才是商业模式最终的验收报告

从投行角度看,

融资只能证明一件事:

有人相信你的未来。

而分红证明的是另一件事:

你已经兑现了未来。

融资解决的是梦想问题。

分红解决的是现实问题。

融资体现的是预期价值。

分红体现的是真实价值。

因此,

季度分红企业数量的多少,

本质上反映的是一个市场中成熟企业的数量。

A股更多是在做大蛋糕。

港股开始分享蛋糕。

而美股大量成熟企业已经进入持续分蛋糕阶段。

这背后不是简单的分红习惯差异。

而是企业生命周期和资本市场成熟度的差异。

投行视角总结

资本市场最终只认可两种价值创造方式。

一种是持续增长。

一种是持续回报。

增长创造未来价值。

分红兑现现实价值。

而企业发展的终极目标,

从来不是完成多少轮融资。

也不是获得多高估值。

而是建立一套能够持续创造自由现金流的商业体系。

因为只有现金流,

才能转化为利润;

只有利润,

才能转化为分红;

只有分红,

才能形成长期股东回报。

所以真正优秀的企业,

最终一定会走向季度分红。

因为那意味着:

它已经不再依赖资本生存。

而开始依靠自身创造财富。

而那些永远依赖融资、永远讲述下一轮故事、永远等待下一位接盘者的企业,

无论估值多高,

都还没有完成商业模式的最终验证。

资本市场最终奖励的,

从来不是最会融资的企业。

而是最会创造现金流、并愿意把现金流分享给股东的企业。

因为融资证明有人相信你。

而分红证明你值得被相信。

往期阅读:

加拿大环链集团(ECOCHAIN):扎根北美,链接全球的生态型投资集团

加拿大环链集团(ECOCHAIN)董事长-袁鸿(Christian Yuan)

加拿大环链集团(ECOCHAIN)CEO - 江泰(Jiang Tai)

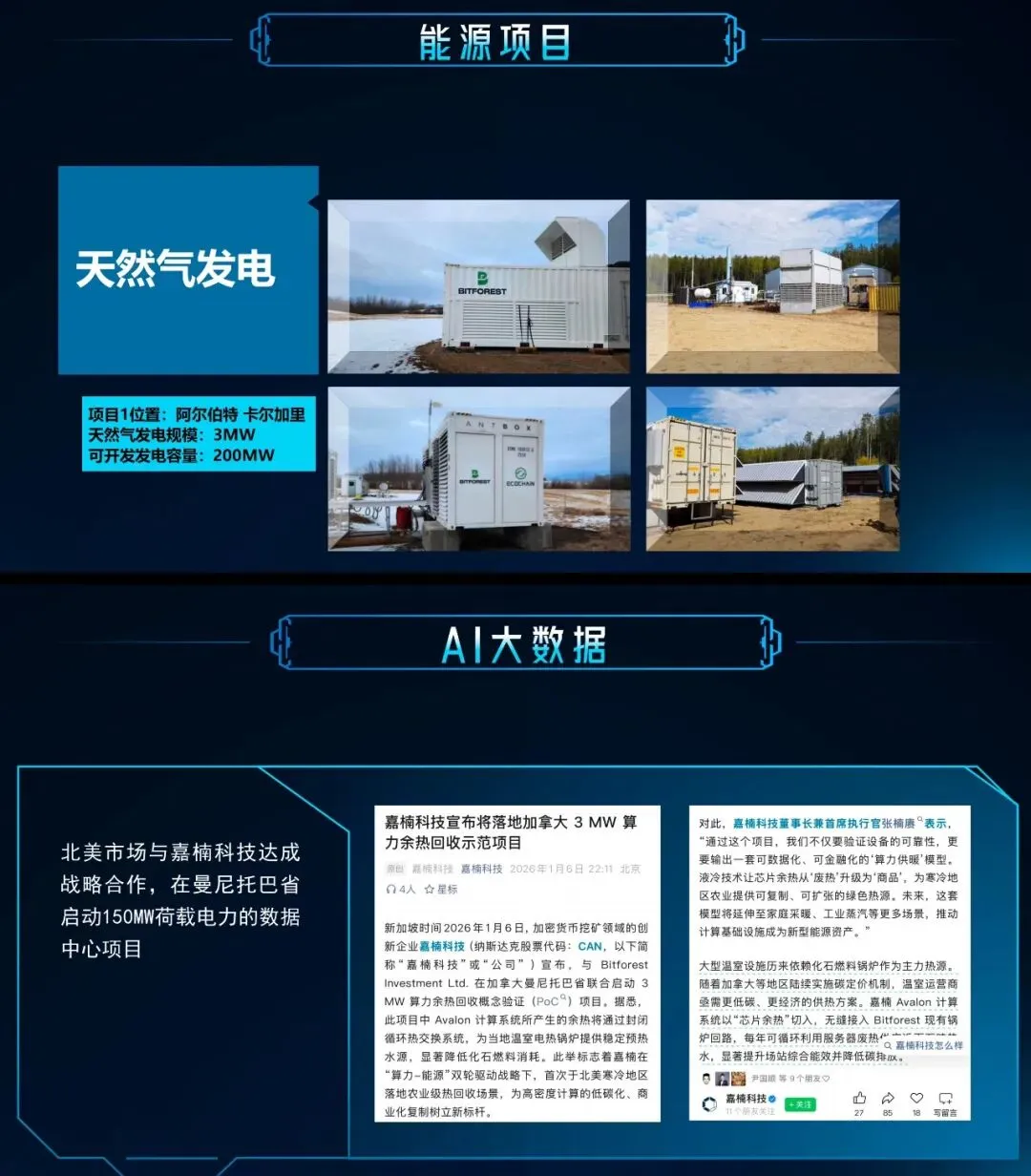

电力即算力:加拿大天然气发电,正在成为BTC挖矿 被低估的“印钞机”

能源与BTC的完美融合:加拿大环链集团“气电币”项目,赋能天然气与沼气发电市场!

加拿大算电协同产业深度:从“天然气发电”到“算力资产”,一个万亿美元级新基础设施的诞生

加拿大清洁电力产业投资分析报告(2026):天然气发电+农业分布式发电+沼气发电

加拿大环链集团:能源产业—油气井开发、天然气发电、废弃资源再造与数据中心建设运营

“石油开采成本30美元/桶、天然气发电0.015美元成本、40倍PE:加拿大‘能源算力股’IPO估值操盘炼金术(一)

全球15%比特币矿机开始亏钱:低成本加拿大能源正在重构比特币算力格局!

油价暴涨下的大赢家!加拿大石油开采2026年爆发式增长,产量指引全面上调,TMX红利+亚洲出口狂飙

中东产能“不可逆损毁”:低成本能源的确定性现金流,只属于加拿大!

加拿大:低成本安全稳定能源→电力→算力→AI输出Token=新时代“印钞机”

加拿大能源→电力→算力:三层价值重构,一支3-6倍估值跃迁的基金模型(一)

当“1亿加元国债上链”落地:加拿大正在打开一条能源RWA的万亿级现金流通道(IRR模型+基金结构+退出路径)

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

滞胀时代来了:全球资产在震荡,只有能源在“悄悄变贵”(最大赢家浮出水面)

投行视角:从资产到资本“加拿大能源×AI算力×美股SPAC×股票RWA”全流程方案

如何尽调 RWA咨询服务商?快速排除 无实操落地闭环交付的务虚型团队!

投行视角|加拿大能源金融新范式:美股SPAC+美股RWA+能源公链+能源资产RWA交易所

加拿大能源资产数字投行联盟|SPAC/IPO/RWA全周期资本运作模型!

投行视角|加拿大阿尔伯塔省成熟油气井(老井)尽职调查操作手册(专业版)

中东运费飙升→全球油流重构:中国开始溢价抢购加拿大原油!老油井资产涨价!

库存归零倒计时:全球石油冲击全面爆发,加拿大进入“安全现金流定价时代”

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

美股嘉楠(CAN)联手Bitforest:北美首个农业低碳“算力供暖”项目,能源基础设施进入重构时代

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

李嘉诚加拿大石油日产百万桶:占加国1/5,重塑能源格局,国内资本该学什么?

投行视角|天然气发电成本0.1元RMB:加拿大能源AI基础设施投资机会

投行视角|加拿大横山管道(TMX)解析:重构出口定价权与资本回报的关键基础设施

全国首家!环链集团获加拿大曼尼托巴省BTC算力项目环评许可!

投行视角|加拿大能源石油开采投资「三位一体」框架(机构可执行版)

原油分类(轻质/中质/重油/稠油) × 加拿大85万口油气井资产池!

投行视角|全球石油储量 × 风险 × 开采成本表(前十完整版)

加拿大环链集团:三大刚需产业“不需要销售端”高利润现金流资产平台

全球能源体系“去霍尔木兹化”:供应链断裂下的结构性机会——从地缘冲突到加拿大油气资产的确定性溢价

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|油井财报怎么读?从一口井,看懂加拿大石油开采的高利润与强现金流本质!

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|回归第一层:三层现实模型下加拿大能源与基础设施资产的价值重构

投行视角|产业基金法律结构图-加拿大油气资产投资(ODI+SPV+税务优化架构)

投行视角|AI全产业链投资清单(能源→电力→算力→数据→应用)

投行视角|加拿大石油资源全解析:从油砂到轻质原油的多类型供给体系

投行视角|阿联酋退出OPEC:供给秩序瓦解的起点,加拿大油气资产的定价权重估

投行视角|加拿大油井财报审计SOP(四大会计师事务所标准版)

投行视角|加拿大250亿主权财富基金落地:一个“资源国家”正在向“资本国家”跃迁!

投行视角|地方政府产业引导基金应战略性布局加拿大能源石油天然气资产

投行视角|加拿大石油开采从50万美金一口油井,到算力定价权:基于“能源→电力→算力”的可投、可算、可对比现金流模型

投行视角|生态位决定资本命运:加拿大能源资产,正在成为全球“能源→电力→算力”时代的超级财富入口

加拿大环链集团:“能源→电力→算力→农业→数字金融”超级基础设施现金流底座

环链集团完成新一轮加拿大阿省油气资产收购:31口油气井+完整基础设施

投行视角|加拿大石油开采·单口油井财报:隐藏在能源行业里的“非公开财富认知”

投行视角|“TACO”退潮,“NACHO”崛起:霍尔木兹风险重定价下,加拿大能源资产为何进入战略重估周期

投行视角|加拿大能源石油板块即将迎来“戴维斯双击”:从低估资源资产,到AI时代“能源定价权”的全球重估

投行视角|全球石油库存告急,将在一个月内爆发:加拿大能源产业 迎来历史级战略重估

投行视角|加拿大石油开采·单口油井财报:隐藏在能源行业里的“非公开财富认知”

投行视角|全球石油库存告急,将在一个月内爆发:加拿大能源产业 迎来历史级战略重估

投行视角|赚大钱的人,都在“走暗路,耕瘦田,进窄门”:加拿大能源资产,正在成为AI时代最隐秘的超级财富入口

投行视角|云锋4400万美元买入ETH后,再推黄金RWA:能源、大宗商品与石油资产,正在进入“链上金融化”时代

全球顶级富豪的家办,正在悄悄买油田:当ESG资本撤退后,真正理解周期的人,开始接管能源资产

投行视角|从“季度分红”看加拿大环链能源石油资产:真正的高利润 现金流公司,为什么敢持续分钱?

投行视角|从加拿大环链能源·油井财报,看季度分红,1个月投产,1年左右回本,为何“利润 + 现金流”才是真收益

投行视角|动荡周期已至,虚企易倾,唯有高利润·强现金流资产才能穿越风暴!

投行视角|加拿大成熟二手井/油田收购(A&D)全流程实操指南

中资参与加拿大石油天然气开采与贸易全景研究(2005–2026)

加拿大石油天然气开采合作业务如下: