文|编辑部

百亿资本加注之下,全球移动机器人赛道的格局已初步划定。根据CMR产业联盟数据、新战略移动机器人产业研究所依托公开资料统计,截至2026年6月16日,全球移动机器人(AGV/AMR)融资总额排名前十的企业,累计吸金约260亿元人民币。

在这张由真金白银堆砌的牌桌上,行业分化正在加剧。头部企业如极智嘉、凯乐士、翼菲科技接连冲刺港股,打通一二级市场通道;但全行业并未就此进入盈利收获期,盈利难题依然悬而未决。这场资本竞赛的核心早已不是谁融得更多,而是谁能拿到资本的长期支持。

01.

260亿融资背后

全球资本正在重新分配“权重”

从榜单结构来看,这一轮融资集中度极高,头部效应明显。

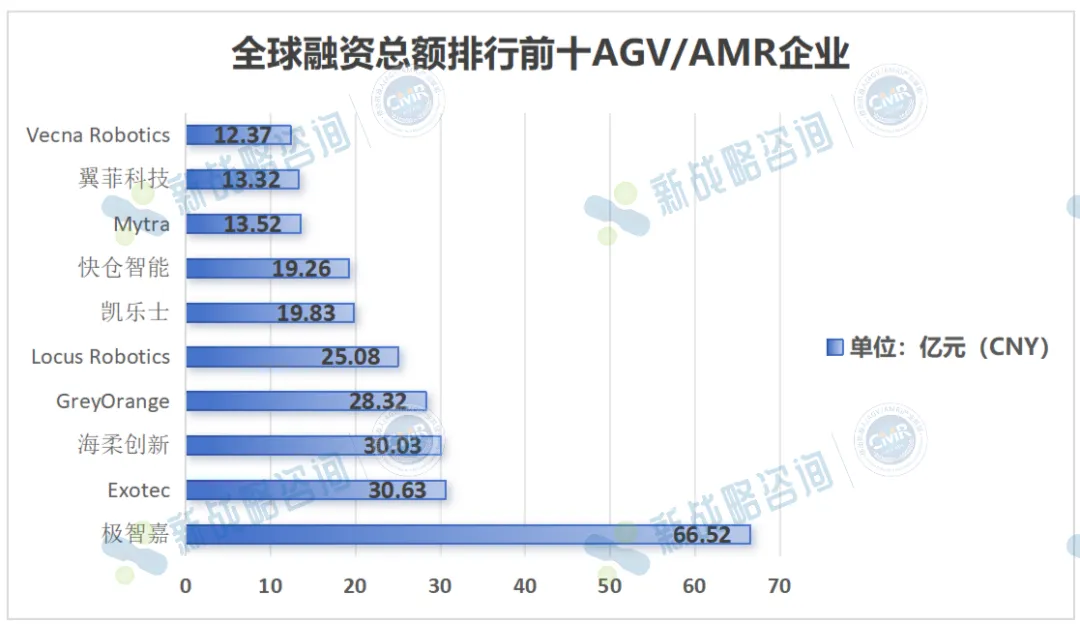

图表:全球融资总额排行前十AGV/AMR企业(截至2026年6月16日)

极智嘉以约66.52亿元继续稳坐榜首,法国Exotec、中国海柔创新、印度GreyOrange、美国Locus Robotics紧随其后,四家企业的融资规模均站上25亿元量级。中段的中国凯乐士(19.83亿元)与快仓智能(19.26亿元)差距甚小;后半段则由美国Mytra(13.52亿元)、中国翼菲科技(13.32亿元)与美国Vecna Robotics(12.37亿元)共同构成。

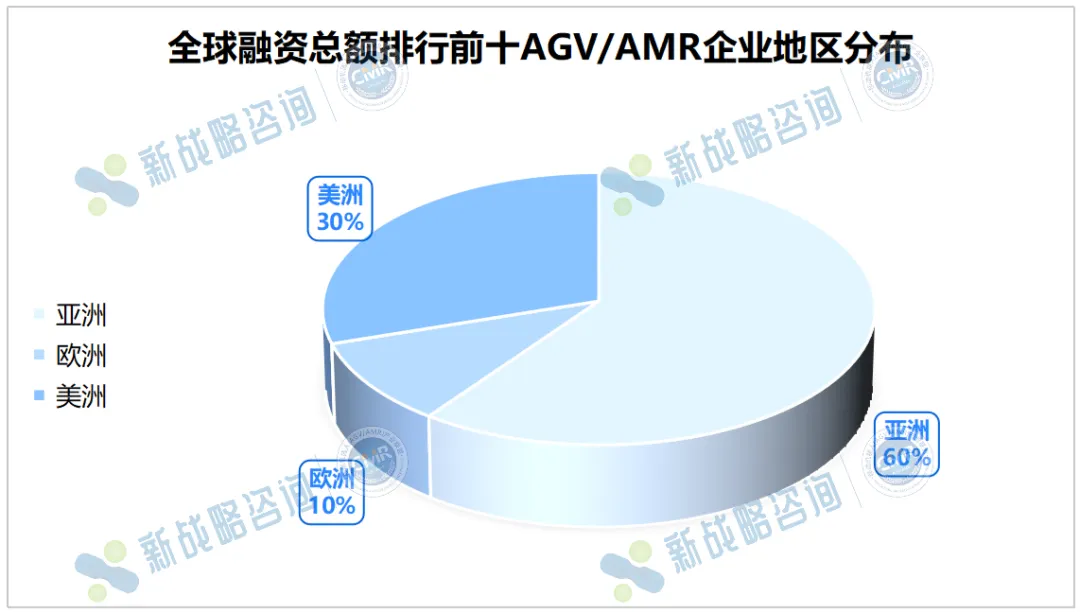

从全球移动机器人领域融资TOP10企业的地域分布来看,亚洲阵营占据绝对主导,欧美席位收缩。

其中,中国独占5席(极智嘉、海柔创新、凯乐士、快仓智能、翼菲科技),印度(GreyOrange)占1席;美洲企业3席,均为美国企业(Locus Robotics、Mytra、Vecna Robotics);欧洲(Exotec)占1席。

对比去年,中国企业席位从3席扩容至5席,印度从2席收窄至1席,法国从2席收窄至1席,美国维持3席不变。这种席位的一升一降,本质是资本通道差异的直接投射。

当港股为中国机器人企业打通了一二级市场的衔接路径,带动一级市场融资价值持续兑现时;其他区域的同类企业尚未形成对等的资本市场通道,仍停留在原有私募融资节奏中,融资增长动能相对有限。

02.

融资阶段分化,“IPO大年”开启

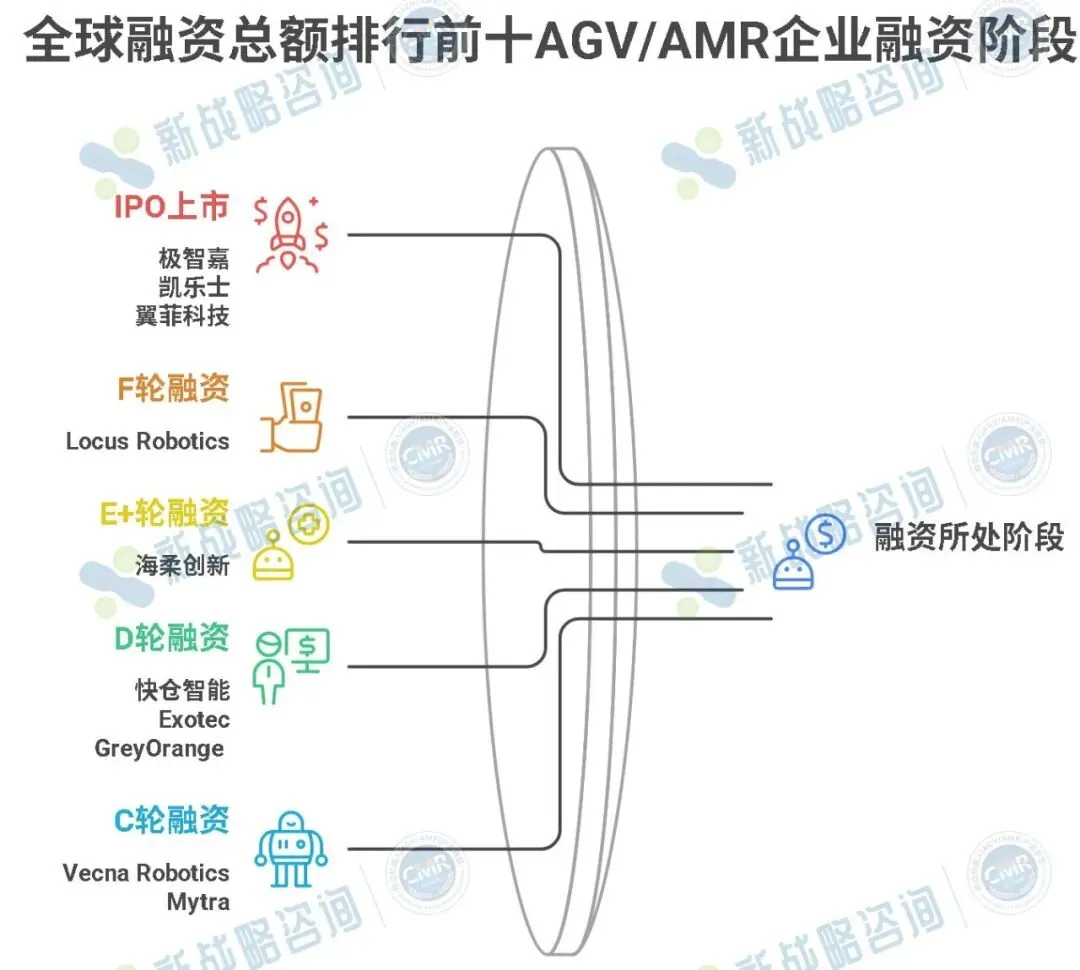

进一步拆解融资轮次结构,行业周期切换的信号已经十分明确。全球移动机器人融资TOP10企业已全部进入C轮及以上的成熟阶段,这意味着赛道资本角逐彻底告别早期项目混战,全面进入成熟期的头部对决。

按资本成熟度划分,榜单已形成清晰梯队。其中,极智嘉、凯乐士、翼菲科技已先后登陆港股,完成IPO上市,实现从一级市场到二级市场的跨越;处于上市冲刺期的企业紧随其后,处于E+轮的海柔创新、D轮的快仓智能均已全面启动上市筹备工作;此外,Locus Robotics已进展至F轮;剩余企业中,Exotec、GreyOrange处于D轮,Vecna Robotics、Mytra处于C轮。

整体融资分布清晰印证,行业资本正在加速收拢,持续向拥有规模化项目落地能力、商业化模式跑通的成熟头部玩家集中。

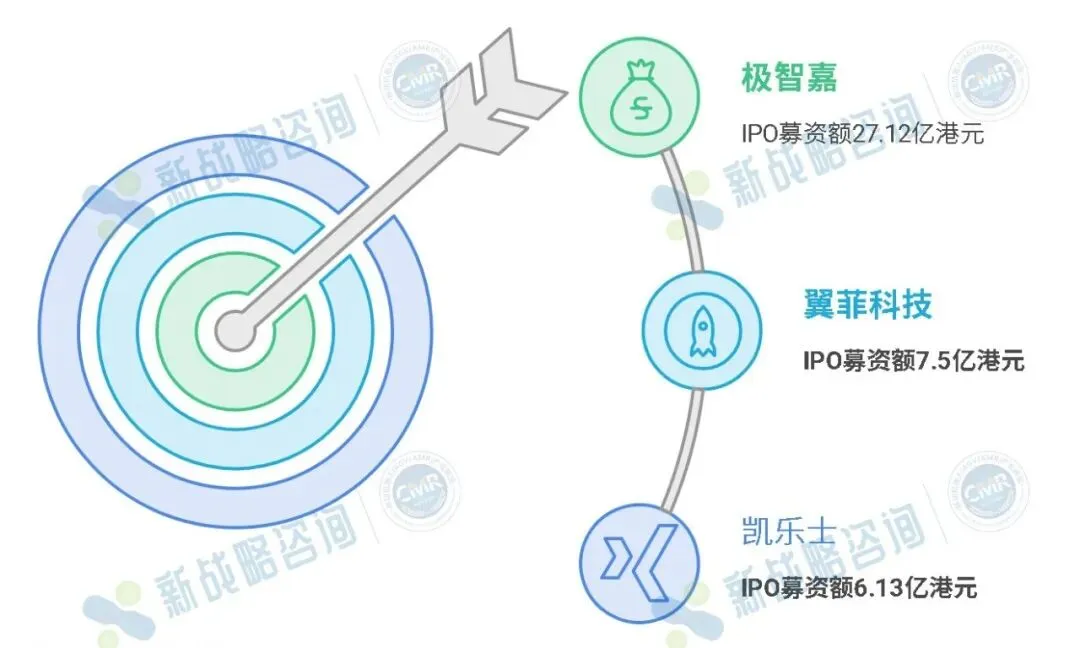

这三家率先完成IPO的头部企业,上市窗口集中在不到十个月内打开。2025年7月9日,极智嘉率先登陆港交所;2026年3月24日,凯乐士挂牌;2026年5月18日,翼菲科技紧随其后成功上市。资本市场的这一轮密集上市,也让2025—2026年成为移动机器人行业名副其实的“IPO大年”。

从募资规模来看,三家企业的资本市场表现同样亮眼。极智嘉通过港股IPO上市单独募资27.12亿港元;凯乐士、翼菲科技IPO募资额也分别达到6.13亿港元、7.5亿港元。这种从C/D轮的高成长扩张期向“公众公司”的转变,不仅使一级市场资本实现了真金白银的兑现,更大幅推高了行业的信用门槛与资金壁垒。

对于普遍面临研发投入居高不下、商业化落地持续爬坡痛点的移动机器人企业而言,打通二级市场IPO通道,价值远不止于单次上市募集的资金。更关键的是,上市企业能够获得二级市场公开交易、长期市场验证的公允估值锚点,企业经营发展、价值评估都有了标准化参考依据。

对比过去行业企业单纯依靠一级市场多轮融资滚动续命的发展模式,如今依托二级市场实现长效资本加持,移动机器人行业已经迈入全新的资本发展叙事阶段。

03.

三家厂商跌出TOP10,退场原因分化

对比往年榜单,Scallog、Addverb、Fetch Robotics三家企业今年集体跌出全球移动机器人融资TOP10行列,但三者跌出的底层原因截然不同,折射出行业不同类型玩家的发展困境与生存现状。

其中Fetch Robotics属于战略剥离型出局,根源在于母公司业务战略调整。这家知名AMR制造商早在2021年,就被斑马技术以2.9亿美元全资收购。但整合过后,AMR业务增长始终不及集团预期,难以匹配企业整体发展节奏。2025年12月,斑马技术官宣逐步关停收购Fetch后搭建的自主移动机器人部门,重新回归供应链核心主业,放弃机器人赛道布局。今年4月,该机器人业务板块被Skild AI收购,这条业务线迎来全新的发展方向。

而印度公司Addverb则是因为未进行全新融资。2022年印度信实集团斥资1.32亿美元收购其54%股权,公司估值一度攀升至2.44亿美元。获得巨头注资后,Addverb便不再对外披露外部融资信息,缺少大额融资加持直接拖累榜单排名。不过企业经营并未停滞,今年年初依旧推出工业轮式人形机器人Elixis-W;同时,根据最新消息,Addverb计划募资超1亿美元,聚焦自研核心技术、降低海外技术进口依赖,加码人形与四足机器人研发,长远目标直指后续IPO上市。

相较于前两家的变动,法国厂商Scallog的跌出榜单最为平缓。企业整体经营平稳,今年年初完成管理层更迭,日常业务有序运转,并无经营危机或战略收缩问题,仅仅是近几年缺乏大额新增融资,没有资本层面的亮眼增量,最终无缘头部榜单。

三家企业截然不同的结局,也侧面印证当下移动机器人赛道资本竞争愈发残酷。

04.

资本狂热之后的结构性问题

在这场资本竞速的表象之下,行业必须冷峻地审视水面之下的结构性隐患。

首先,大额融资并不等于超级盈利。当前,诸多企业在向制造业等非标准化场景渗透时,依然受制于高昂的定制化成本和碎片化需求,这严重制约了产品的规模化复制。盈利曲线的爬升速度,在现阶段仍显著滞后于企业估值的膨胀速度。

其次,从技术突破到交付跑通只是第一步。中长期而言,企业必须建立起从产品交付、售后服务到维系客户黏性的完整商业闭环。在资本由热转冷的周期里,只有具备真实自我造血能力的企业,才能避免因融资断层而面临的生存危机。

此外,随着部分龙头成功敲钟,移动机器人已经实质性步入“资本筛选阶段”。二级市场的逻辑更加苛刻,不看故事,只看利润。技术路线不够硬核、商业模式无法闭环的尾部甚至腰部玩家,正面临着被边缘化或被动整合的命运。

结语

全球移动机器人的资本局,已正式告别比拼融资额与技术参数的上半场,全速迈入检验盈利模型与真实落地的下半场。

极智嘉、凯乐士、翼菲科技用IPO跨越了资本的分水岭,在周期拐点处为自己锚定了身位。当越来越多的头部玩家将IPO视作突围的既定路径,下一个更具悬念的命题或许已经悄然转变。

对于已经上岸的先行者而言,如何在二级市场的严苛视线下兑现利润,自证并非融资驱动型增长。而对于那些依然留在私募市场、承载着高估值与商业化爬坡双重压力的企业来说,谁能拿到下一张走向交易大厅的入场券,时间很快就会给出答案。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

AGV/AMR

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动