点击蓝字 关注我们

近日,国家金融监督管理总局发布《2026年规章制定工作计划》。

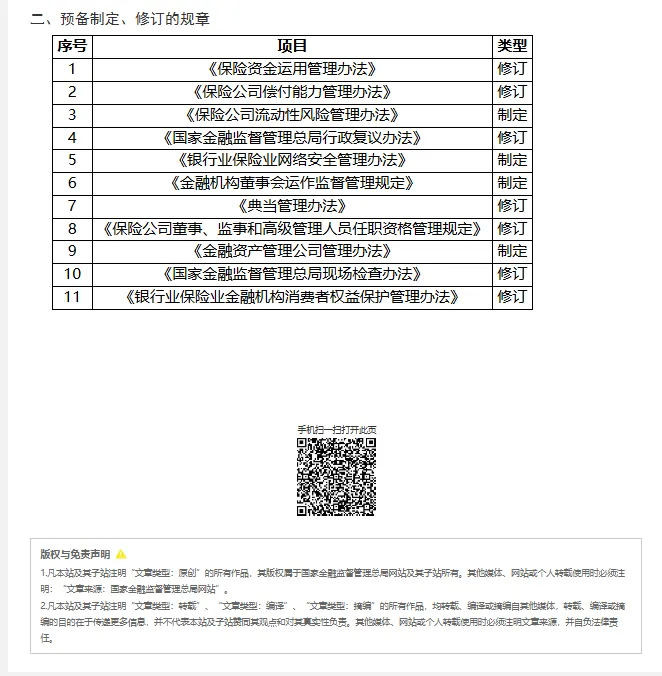

根据计划,2026年共有7项规章拟出台,另有11项规章列入预备制定、修订范围,内容涉及非现场监管、信息披露、金融消费投诉、资管信托、网络安全、消费者权益保护等领域。

对中小企业来说,这些政策虽不是专门针对融资业务出台,但会间接影响贷款审批、产品透明度、投诉处理和线上数据安全。

━━━━━━━━━━━━━━━

7项拟出台规章中,这4项值得中小企业关注

非现场监管规则拟修订:银行风控管理或更精细

《国家金融监督管理总局非现场监管暂行办法》拟修订。

非现场监管主要是监管部门通过数据、报表、指标等方式,对金融机构风险情况进行持续监测。该办法修订后,银行内部的数据管理、风险识别和合规要求可能进一步细化。

对企业来说,贷款审批中,银行可能会更重视财务报表、纳税记录、经营流水、负债情况等真实经营数据。

建议:提前整理企业财务、税务、流水、合同等资料,确保信息真实、完整、可核验。

━━━━━━━━━━━━━━━

金融消费投诉规则拟修订:贷款服务纠纷处理更规范

《银行保险机构金融消费投诉处理管理办法》拟修订。

这项规则主要涉及银行保险机构对金融消费投诉的受理、处理和管理机制。后续修订完成后,贷款服务中的投诉处理流程有望更加规范。

需要注意的是,企业法人贷款与个人金融消费投诉适用范围并不完全相同。但在企业主、个体工商户、个人经营贷等场景中,相关权益保护仍值得关注。

建议:遇到不合理收费、误导宣传、强制搭售等问题,及时保存合同、收费凭证、沟通记录,并通过官方客服、监管投诉等渠道反馈。

━━━━━━━━━━━━━━━

信息披露规则拟制定:金融产品透明度有望提升

《金融机构信息披露管理办法》拟制定。

该办法属于新制定规章,未来可能进一步规范金融机构的信息披露要求。对企业融资来说,贷款产品的利率、费用、风险提示、服务条款等信息,有望更加清晰透明。

建议:申请贷款时不要只看“低利率”,要综合比较年化利率、服务费、担保费、提前还款规则等真实成本。

━━━━━━━━━━━━━━━

资管信托规则拟制定:贷款与理财边界更需清晰

《资产管理信托管理办法》拟制定。

这项规则主要涉及资产管理信托业务监管。对企业融资的影响更多体现在金融机构销售、代销、合作业务的规范化上。

如果企业或企业主在办理贷款时,被同步推荐理财、信托、保险等产品,应重点关注是否存在捆绑销售、风险揭示不足等问题。

建议:贷款归贷款,理财归理财。对非必要附加产品,应结合自身风险承受能力谨慎判断。

━━━━━━━━━━━━━━━

11项预备制定、修订规章中,这3项也可提前关注

《银行业保险业网络安全管理办法》拟制定

线上贷款、手机银行、企业信息提交等环节,都涉及数据安全。该办法列入预备制定范围,未来银行保险机构的网络安全和数据管理要求有望进一步完善。

《银行业保险业金融机构消费者权益保护管理办法》拟修订

这项规则涉及消费者权益保护体系建设。未来金融机构在产品设计、营销宣传、收费管理、风险提示等方面,可能面临更规范的要求。

《农村中小银行机构行政许可事项实施办法》拟修订

如果企业主要通过农商行、村镇银行等本地金融机构办理贷款,该规则修订可能影响相关机构准入、业务管理和合规展业要求,有助于提升地方金融服务规范性。

━━━━━━━━━━━━━━━

三、中小企业现在可以做什么?

整理经营资料

提前准备财务报表、纳税记录、银行流水、经营合同、资产证明等材料。

看清融资真实成本

不要只看表面利率,要把利率、服务费、担保费、保险费、提前还款规则一起算清楚。

警惕不合理捆绑

贷款办理过程中,如遇到强制购买理财、保险或其他非必要服务,应谨慎判断并保留证据。

选择合规机构

监管趋严背景下,持牌经营、收费透明、流程规范的平台更值得关注。

及时维护权益

如遇到收费不清、宣传误导、服务拖延等问题,应及时通过机构客服、官方投诉渠道或监管渠道反馈。

━━━━━━━━━━━━━━━

结语

从这份2026年规章制定工作计划可以看出,金融监管的关键词依然是:规范、透明、风控、消保。

对中小企业来说,这既是利好,也是提醒。

未来融资市场会更加重视真实经营、合规资料和风险匹配。企业越早整理好自身资质,越能在更规范的融资环境中提高贷款效率。